Suivant un début de semaine partagé ce lundi, les prix sont retournés à la baisse aujourd’hui. Que ce soit du côté du maïs, comme celui du soya, les nouvelles se veulent encourageantes du côté de la demande et les marchés en prennent bonne note.

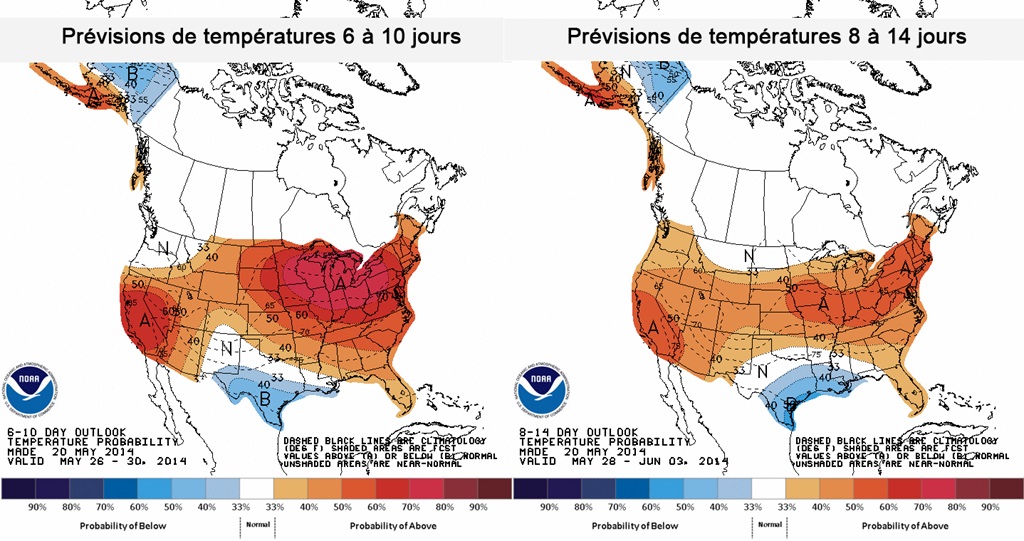

Les perspectives météo pour les prochains jours/semaines se veulent cependant très prometteuses suivant le début de saison plus fraîche et humide des dernières semaines. Selon les dernières prévisions, les températures devraient être au-dessus des normales sur l’ensemble du Midwest américain (et même du Québec) sur un horizon de 6 à 10 jours et 8 à 14 jours.

Les précipitations prévues devraient par contre s’établir légèrement au-dessus des normales. Mais à en croire les différents propos des analystes, il s’agit dans l’ensemble de conditions très favorables pour un début de saison pour le maïs et le soya; de quoi laisser miroiter toujours d’importantes récoltes cet automne aux États-Unis.

Toujours côté météo, on note au passage les averses plus importantes attendues dans les régions les plus asséchées des Plaines américaines (sud-ouest), ce qui devrait atténuer les effets de la sècheresse sur les cultures de blé d’hiver. Malheureusement, ces conditions plus intéressantes seront survenues trop tard pour suggérer une amélioration de la situation qui, selon le dernier rapport hebdomadaire du USDA à ce sujet publier hier, révèle que c’est maintenant 44% des cultures de blé d’hiver qui sont jugés dans un état de « mauvais à très mauvais ».

Maïs

Le marché du maïs poursuit inlassablement sa chute vers de nouveaux creux inégalés depuis le début du mois de mars dernier, brisant d’ailleurs au passage des niveaux de support clé, ce qui ne suggère rien d’encourageant pour la suite des choses. Sur le contrat à terme pour livraison immédiate (juillet 14), il a perdu aujourd’hui -0,0375 à 4,7350 $US/boisseau (-1,47 à 186,4 $US/tonne). Sur le contrat à terme de la prochaine récolte (décembre 14), il a perdu également -0,0375 à 4,72 $US/boisseau (-1,47 à 185,8 $US/tonne).

Pourtant, dans son rapport sur les inspections des exportations américaines de grains, le USDA a révélé que celles de maïs ont été de 1,06 million de tonnes pour la semaine se terminant le jeudi 15 mai dernier. Bien qu’il s’agisse d’un recul de plus de 152 000 tonnes par rapport à la semaine précédente, elles n’en restent pas moins élevées. Et, si elles le demeurent dans les prochaines semaines, le retard de 27% accumulé jusqu’ici pour atteindre la prévision du USDA pourrait être comblé dans les temps. Mentionnons aussi que jusqu’à présent, c’est 31,5 millions de tonnes qui ont été inspectées depuis le début de l’année commerciale en cours (1er septembre 2013), soit plus que le double de celui observé à pareille date l’an dernier (13,1 millions de tonnes).

Par contre, à l’exception de la portion plus au nord du Midwest américain (Minnesota, Dakota du Nord), les ensemencements de maïs américain sont maintenant très avancés. Selon le dernier rapport du USDA publié hier à cet effet, 73% du maïs serait semé comparativement à une moyenne 5 ans de 76% et seulement 59% à pareille date l’an dernier. L’émergence des plants accuse un peu plus de retard à seulement 34% comparativement à la moyenne 5 ans de 42%, mais le temps plus chaud qu’à la normale prévue devrait rapidement permettre de rattraper le temps perdu.

Techniquement, le marché du maïs est en fâcheuse posture. La tendance à la baisse amorcée depuis le début mai continue de faire des ravages et de briser des supports clés importants. Sur juillet 14, le support à 4,75 ayant été brisé, la prochaine étape est le cap du 4,55-4,60 $US/boisseau. Sur le contrat de la prochaine récolte, décembre 14, un support pourrait se faire sentir à l’approche de 4,70, suivi d’un support à 4,60 $US/boisseau.

Soya

Face au recul des marchés du maïs et du blé, celui du soya fait toujours preuve d’une surprenante résilience. Sur le contrat à terme de la prochaine récolte (novembre 14), il sera même parvenu contre toute attente à atteindre momentanément un nouveau sommet aujourd’hui à plus de 12,57 $US/boisseau, ce qui ne l’aura pas empêché de finalement clôturer en baisse de -0,0650 à 12,3225 $US/boisseau (-2,39 à 453 $US/tonne). Sur le contrat à terme pour livraison immédiate (juillet 14), le recul aura été plus marqué suivant ce rebond d’hier avec une baisse de -0,1550 à 14,6975 $US/boisseau (-5,70 à 540 $US/tonne).

Les nouvelles se veulent plus erratiques et difficiles à bien apprécier présentement dans le marché du soya :

Hier dans son rapport sur les inspections d’exportations de grains, le USDA a fait état d’inspections de seulement 168 700 tonnes. Ce résultat peut sembler décevant. Mais, à ce moment-ci de l’année et à un rythme qui dépasse déjà de 2% celui nécessaire pour atteindre la prévision d’exportation du USDA pour la dernière récolte, ces nouvelles inspections s’avèrent plutôt élevés ; spécialement considérant les inventaires américains exceptionnellement serrés.

Dans son rapport sur la progression des semis américains présenté hier, seulement 33% des semis de soya seraient complétés. C’est moins que la moyenne des cinq dernières années qui est de 38%. Sans surprises ce sont les États les plus au nord du Midwest américain qui, comme dans le cas du maïs, affichent le plus de retard.

Bien que les semis tardent aux États-Unis, le retard dans les semis de blé de printemps est encore plus important. Et avec un ratio soya/maïs pour la prochaine récolte qui frise à des sommets pour un mois de mai, ainsi qu’un recul important des prix du maïs et blé, plusieurs anticipent qu’encore davantage de soya pourrait être semé cette année aux États-Unis, plus particulièrement dans les États plus au nord du Midwest.

Le tourteau de soya atteint de nouveaux sommets. Sur le contrat à terme de juillet 14, il a même brièvement franchi le cap de 499,0 $US/tonne courte. Une rumeur voudrait que ce rebond soit lié à l’achat d’une importante quantité de tourteau par un important producteur de poulet aux États-Unis.

Dans tous les cas, la dynamique de marché demeure la même et le comportement des prix l’illustre bien, que ce soit par leur capacité à demeurer élevé pour l’instant, tout comme l’écart important qui persiste entre les contrats de la dernière et de la prochaine récolte : les inventaires américains sont très serrés, mais les récoltes américaines records attendues cet automne menacent toujours.