Semaine difficile pour le marché des grains qui se termine. Les incertitudes entourant la disponibilité de soya en sol américain d’ici la récolte préoccupent toujours, fournissant un support intéressant aux prix du soya. Par contre, sur tous les fronts, l’abondance de grains prévue l’an prochain alourdit le marché, forçant les prix à péniblement se rabattre tranquillement vers de nouveaux creux. Le grand perdant de cette situation, le blé qui jusqu’ici profitait des mauvaises conditions dans le sud des Plaines américaines, mais qui a lâché prise dans les derniers jours pour clôturer à son plus bas depuis pratiquement la mi-avril.

Dans les prochains jours, la grande interrogation des marchés restera centrée sur les conditions des cultures et les semis aux États-Unis. Lundi, le USDA permettra d’en savoir plus à ce sujet.

Côté météo, elles devraient demeurer essentiellement favorables aux ensemencements dans le Midwest américain au cours de la prochaine semaine. Les inquiétudes entourant un éventuel retard dans les semis américains sont donc chose du passé, laissant la porte ouverte à ce que d’excellents rendements soient toujours possibles cette année. La partie n’est pas gagnée pour autant, puisque les conditions dont profiteront les cultures aux cours des prochaines semaines pourraient encore menacer les récoltes américaines, comme ce fût d’ailleurs le cas avec la sècheresse historique de 2012.

Mais, cette semaine, un poids de moins vient d’être retiré des épaules des marchés : les semis américains seront complétés dans les temps sans que les récoltes ne soient menacées pour le moment. Alléger de cette incertitude, et avec des sommets atteints au cours d’avril, les prix des grains semblent donc maintenant prendre tranquillement une direction vers de nouveaux creux. Reste à savoir maintenant, quels seront-ils?

Maïs

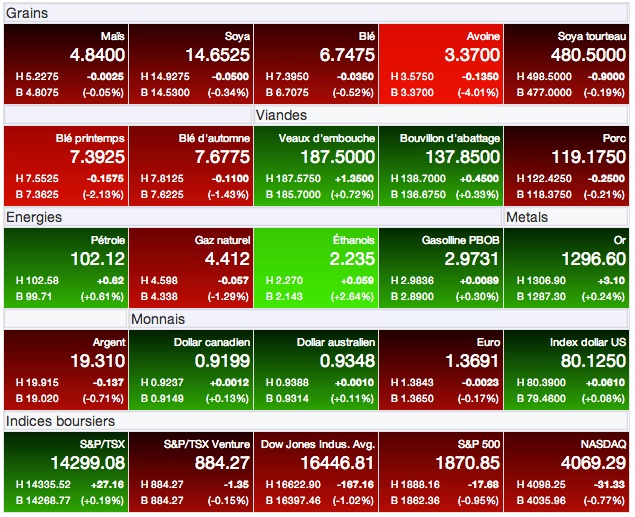

Le maïs a clôturé la semaine sur une note incertaine. Sur le contrat à terme pour livraison immédiate (juillet 14), le recul aura été très léger de -0,0075 à 4,8350 $US/boisseau (-0,29 à 190 $US/tonne). Prochaine récolte (décembre 14), le contrat à terme a affiché un léger gain de +0,0050 à 4,81 $US/boisseau (+0,20 à 189 $US/tonne).

Les nouvelles auront été minces au cours des derniers jours pour supporter le marché du maïs. Les dernières prévisions météo aux États-Unis demeurent essentiellement favorables à la fin des semis et le début de l’émergence des plants. Mentionnons que dans les régions plus au nord et à l’ouest du Cornbelt, des conditions anormalement froides (et même de la neige) ont été cependant observées. Dans certaines régions, des champs déjà ensemencés devront même possiblement être ressemés. Mais pour l’instant, les marchés n’ont pas pris note de ces difficultés, leur attention demeurant captivée par la fin des ensemencements américains qui progressent bien depuis maintenant deux semaines, et la perspective que les récoltes américaines soient importantes cette année.

Du côté de la demande, le dernier rapport sur les ventes hebdomadaires à l’exportation de maïs américain aura été neutre à décevant avec 343 000 tonnes de ventes de l’ancienne récolte (prévisions de 200 000 à 400 000 tonnes) et seulement 47 300 tonnes de la prochaine récolte (prévisions de 50 000 à 250 000 tonnes).

Selon le dernier rapport mensuel du USDA, les perspectives du côté de la demande de maïs se veulent encourageantes. Mais face à l’importance des récoltes américaines prévues, et les inventaires américains de la dernière récolte qui demeurent à leur plus haut niveau depuis l’année récolte 2005-06, les marchés trouvent difficilement de nouveaux prétextes pour maintenir le marché à son niveau actuel.

Techniquement, la situation se veut aussi plus pénible. La tendance haussière des derniers mois est chose du passé, et la tendance baissière amorcée en 2012 semble de retour.

Soya

Le soya sera parvenu, mais non sans difficultés, à éviter l’atteinte de nouveaux creux cette semaine. Ceci ne l’aura pas empêché de terminer sur une note partagée. Sur le contrat à terme pour livraison immédiate (juillet 14) il a reculé de -0,0525 à 14,65 $US/boisseau (-1,93 à 538 $US/tonne). Sur le contrat à terme de la prochaine récolte (novembre 14), il a par contre gagné +0,0375 à 12,2150 $US/boisseau (+1,38 à 449 $US/tonne).

Le marché du soya profite ainsi toujours de la fermeté de la demande et de la disponibilité de soya qui se fait toujours rare en sol américain d’ici la récolte.

Hier, dans son rapport mensuel, le NOPA (National Oilseed Processors Association) a révélé que ses membres avaient trituré 132,67 millions de boisseaux en avril dernier. Bien que ce soit un recul comparativement au mois de mars (153,84 millions de boisseaux), il s’agit du plus haut niveau observé depuis 5 ans pour un mois d’avril. Mais, le résultat n’a pas surpris les marchés qui l’ont accueilli froidement, la moyenne des prévisions étant comparable à 132,26 millions de boisseaux.

Par contre, du côté des exportations américaines, la situation a de quoi continuer de soutenir le marché du soya. Dans son rapport hebdomadaire, le USDA a révélé hier que les ventes de soya américain de l’ancienne récolte ont été de 73 500 tonnes, un résultat supérieur aux prévisions qui étaient de -100 000 à 50 000 tonnes. Les ventes de soya de la prochaine récolte ont aussi été intéressantes, s’établissant à 324 700 tonnes, les anticipations des marchés étant de 200 000 à 350 000 tonnes.

Techniquement, on note que le marché du soya cherche à s’établir maintenant dans une tendance neutre très serrée. Les sommets d’avril demeurent bien en vu, mais la tendance à court terme baissière amorcée à la fin avril reste effective avec des supports clés qui tentent maintenant tant bien que mal de lui faire échec.