La publication des rapports du USDA ce mercredi aura donné un second souffle éphémère au marché des grains qui ont tous terminé la semaine à la baisse. En quelques mots, selon le USDA, la consommation de maïs se veut plus forte que prévue aux États-Unis et celle de soya a toujours de quoi préoccuper. Côté blé par contre, la demande est plus tiède, et ce, autant à l’échelle américaine que mondiale.

Dans cet ordre d’idée, il n’est pas surprenant de constater sur le fond que les tendances pour le maïs et le soya restent à la hausse pour l’instant. Dans le cas du blé déjà malmené avant le rapport de ce mercredi, elle a par contre pris une direction définitivement négative.

Sans aucun doute, pour les prochaines semaines, la principale incertitude qui dictera la direction à suivre pour les prix se situe toutefois dans les conditions d’ensemencements et le début de saison non seulement aux États-Unis, mais dans plusieurs autres pays clés tel que la Chine, la Russie et l’Ukraine.

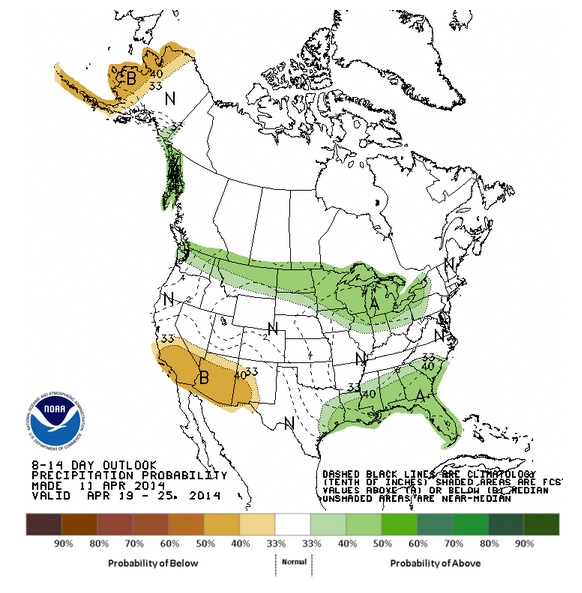

Aux États-Unis, les dernières prévisions ont de quoi rendre nerveux. Après une semaine plus chaude et sèche qui aura permis le début des semis dans certaines régions, des conditions plus fraîches et humides sont prévues au cours de la prochaine semaine. Jusqu’à 1 pouce d’eau serait même attendu dans le Midwest au cours de la fin semaine. Par la suite, pour la fin du mois d’avril, les prévisions disponibles suggèrent un retour à des conditions plus propices.

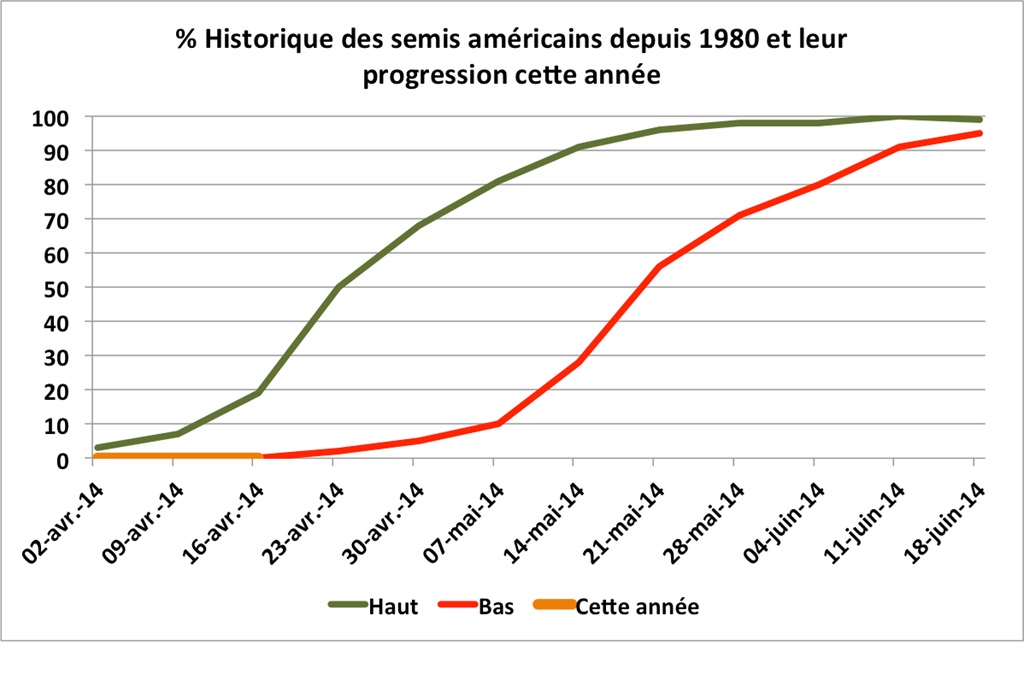

Selon le dernier rapport sur la progression des semis américains publié avec une journée de retard mardi, en date de dimanche dernier, aucune progression significative n’était à signaler. Les marchés seront particulièrement curieux maintenant de voir ce que la dernière semaine aura permis comme avancé dans le prochain rapport du USDA de lundi prochain (Crop progress). Mais ce qui ne fait aucun doute jusqu’ici, c’est que les ensemencements sont pour l’instant retardés, offrant un support particulièrement intéressant au prix du maïs.

La publication des rapports du USDA ce mercredi aura donné un second souffle éphémère au marché des grains qui ont tous terminé la semaine à la baisse. En quelques mots, selon le USDA, la consommation de maïs se veut plus forte que prévu aux États-Unis et celle de soya a toujours de quoi préoccuper. Côté blé par contre, la demande est plus tiède, et ce, autant à l’échelle américaine que mondiale.

Dans cet ordre d’idée, il n’est pas surprenant de constater sur le fond que les tendances pour le maïs et le soya restent à la hausse pour l’instant. Dans le cas du blé déjà malmené avant le rapport de ce mercredi, elle a par contre pris une direction définitivement négative.

Sans aucun doute, pour les prochaines semaines, la principale incertitude qui dictera la direction à suivre pour les prix se situe toutefois dans les conditions d’ensemencements et le début de saison non seulement aux États-Unis, mais dans plusieurs autres pays clés tel que la Chine, la Russie et l’Ukraine.

Aux États-Unis, les dernières prévisions ont de quoi rendre nerveux. Après une semaine plus chaude et sèche qui aura permis le début des semis dans certaines régions, des conditions plus fraîches et humides sont prévues au cours de la prochaine semaine. Jusqu’à 1 pouce d’eau serait même attendu dans le Midwest au cours de la fin semaine. Par la suite, pour la fin du mois d’avril, les prévisions disponibles suggèrent un retour à des conditions plus propices.

Selon le dernier rapport sur la progression des semis américains publié avec une journée de retard mardi, en date de dimanche dernier, aucune progression significative n’était à signaler. Les marchés seront particulièrement curieux maintenant de voir ce que la dernière semaine aura permis comme avancé dans le prochain rapport du USDA de lundi prochain (Crop progress). Mais ce qui ne fait aucun doute jusqu’ici, c’est que les ensemencements sont pour l’instant retardés, offrant un support particulièrement intéressant au prix du maïs.

Maïs

Le prix du maïs a terminé la semaine légèrement à la baisse. Sur le contrat à terme pour livraison immédiate (mai 14), il a reculé de 0,0275 à 4,9850 $US/boisseau (-1,08 à 196,25 $US/tm). Sur le contrat à terme de la prochaine récolte (décembre 14), il a également perdu 0,0575 $US/boisseau à 4,9925 $US/boisseau (-2,26 à 196,54 $US/tm).

Malgré le resserrement des inventaires américains réalisé par le USDA dans son rapport de mercredi dernier, le marché du maïs ne sera pas parvenu à afficher un gain notable cette semaine. Certes, la demande se veut plus forte qu’anticipée il y a quelques semaines. Par contre, l’attention se porte déjà tranquillement sur la prochaine récolte et les perspectives qu’elles soient importantes restent sur le radar.

En ce sens, dans l’immédiat, le fait que les ensemencements américains de maïs accusent déjà un retard offre toutefois un support intéressant au prix. Dans l’ouest du « Cornbelt », on rapport que certains producteurs ont déjà commencé leurs semis. Ce lundi, le USDA devrait présenter de 1er chiffre sur cette progression. Mais, avec les conditions météo très variables dans le Midwest américain, il y a fort à parier que celle-ci sera encore très limitée. Historiquement, à ce moment-ci de l’année, le plus lent début de saison devrait faire état d’un minimum de 2% de semé. Un résultat sous ce niveau serait une source de préoccupation importante aux yeux des marchés.

Techniquement, que ce soit pour le prix pour livraison immédiate ou récolte, on sent bien l’essoufflement du rallye amorcé depuis la fin janvier dernier. Malgré certaines envolées vers 5,20 $US/boisseau, faute de nouvelles pour justifier la poursuite de ce rallye, les marchés semblent maintenant moins confiants à prendre position à beaucoup plus que 5,00 $US/boisseau.

Soya

Après avoir profité de la publication du dernier rapport mensuel du USDA en milieu de semaine pour atteindre de nouveaux sommets (CAT de mai 14 à 14,95 $US/bo, CAT de nov. 14 à 12,34 $US/bo), le marché du soya a fléchi l’échine. Sur le contrat à terme pour livraison immédiate (mai 14), il a terminé la semaine en forte baisse de 0,1925 à 14,63 $US/bo. (-7,07 à 537,56 $US/tm). Sur le contrat de la prochaine récolte (novembre 14), le recul aura été de 0,1075 pour une fermeture pour la semaine à 12,1475 $US/bo.(-3,95 à 446,35 $US/tm).

Les marchés ont pris note mercredi de la confirmation du USDA du niveau exceptionnellement serré des inventaires américains. Il s’agit d’une préoccupation bien réelle. Cette problématique n’est cependant pas nouvelle aux yeux des marchés. Elle justifie la fermeté du marché, mais pas nécessairement une appréciation supplémentaire importante de sa valeur, semble-t-il...

Jeudi, des rumeurs confirmées par la suite ont vu le jour à l’effet que la Chine aurait fait défaut sur un volume d’au moins 500 000 tonnes de soya d’origine américaine et brésilienne. Avec le marché qui mise sur la situation très serrée aux États-Unis, cette annonce aura eu un effet très négatif puisqu’il s’agit d’un nouveau signal que la demande pourrait actuellement s’affaiblir.

Techniquement, le marché de l’ancienne récolte tente toujours de franchir le cap de 15$US/boisseau. Mais les nouvelles sont trop maigres pour l’instant semble-t-il pour justifier un passage au-dessus de ce niveau. Et avec l’annonce de défaut par la Chine, les fonds spéculatifs ont jugé plus sage d’engranger des profits à l’approche de cette barrière plutôt que de laisser courir davantage leur risque face à, rappelons-le, une récolte qui pourrait toujours s’avérer exceptionnelle cette année aux États-Unis.

Blé

Le marché du blé a été à nouveau mal mené au cours de la dernière semaine. Le USDA confirme une abondance de blé à prévoir aux États-Unis et dans le monde d’ici la fin de l’année commerciale (2013-14), rien pour supporter les prix qui ont amorcé définitivement une nouvelle tendance baissière. À Chicago, sur le contrat à terme de l’ancienne récolte (mai 14), le prix à terminer la semaine en baisse de 0,1050 à 12,2025 $US/bo. (-0,73 à 242,6 $US/tm). Sur le contrat de la prochaine récolte (septembre 14), le recul aura été de 0,1025 $US/bo. (-0,64 à 249,12 $US/tm).

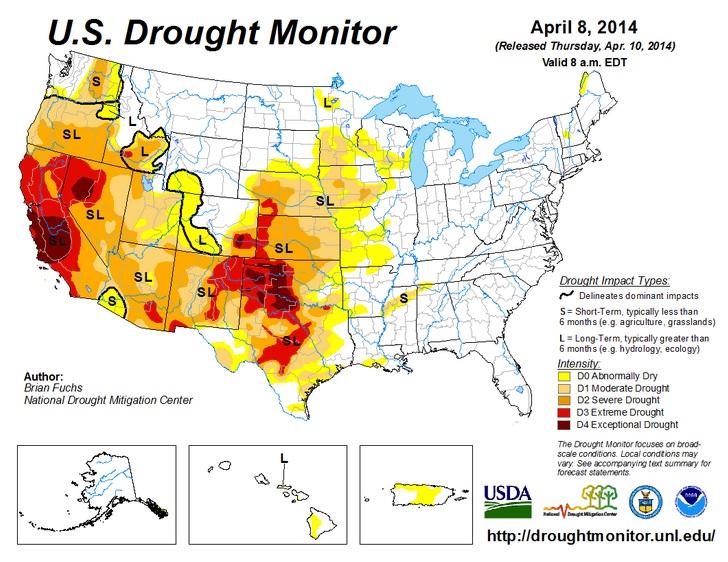

Les cultures de blé d’hiver aux États-Unis restent dans l’ensemble dans un mauvais état. Selon le dernier rapport du USDA à cet effet, 35% sont dans un état jugé de « mauvais à très mauvais » comparativement à 36% à pareille date l’an dernier. Les conditions restent très sèches dans le sud des Plaines, particulièrement dans les États du Texas et de l’Oklahoma. Des averses sont prévues dans les prochains jours, mais il n’est pas certain que les précipitations attendues soient suffisantes pour atténuer de manière intéressant les conditions extrêmement sèches observées.

En Europe, AgriMer rapporte que les semis de blé seraient complétés déjà à 12% en France comparativement à 2% la semaine dernière et 1% à pareille date l’an dernier.

Du côté de l’Ukrain et de la Russie, les producteurs commenceraient à ressentir les effets des problèmes géopolitiques des dernières semaines, ceux-ci éprouvant de nombreuses difficultés à financer l’achat des semences et intrants nécessaires pour débuter la saison.

Techniquement, sur le contrat à terme à Chicago de l’ancienne récolte (mai 14), la tendance baissière se confirme et s’accentue. Un 1er support à 6,60 $US/bo. cherche à freiner le recul en cours, mais semble bien faible face à la force de la tendance baissière en place. Le prochain support à surveiller se situe à l’approche de 6,37-6,40 $US/boisseau.