Les prix des grains ont démarré la semaine sur les chapeaux de roues alors que les problèmes politiques en Ukraine font les manchettes et préoccupent les marchés.

La Russie vient d’envahir militairement la Crimée, une république autonome au sein de l’Ukraine qui compte 58.5 % de citoyens d’origine russe. Or, l’Ukraine a eu tôt fait de rappeler que la Crimée fait toujours partie de son territoire, et ce malgré les troubles qui affectent son gouvernement depuis plusieurs semaines. Rappelons qu’il existe une forte tension entre les partisans de la révolution ukrainienne (pro-occident) et les pro-russes qui souhaitent la séparation de la Crimée de l’Ukraine à l’avantage de la Russie.

Pour les grains, cette situation a de quoi préoccuper, l’Ukraine figurant dans le monde comme :

- Maïs : 5e producteur et 3e exportateur

- Soya : 9e producteur et 7e exportateur

- Blé : 9e producteur et 6e exportateur

Par contre, selon les dernières informations disponibles, le gouvernement ukrainien semble toujours confiant que ces tensions politiques ne devraient pas affecter de manière trop importante ses exportations et intentions d’ensemencements pour cette année. C’est ce que semble d’ailleurs confirmer pour l’instant des entreprises sur place tel que ADM et Bunge. Il n’en reste pas moins qu’aux yeux des marchés, l’issue des problèmes en Urkaine pourrait être déterminante pour la suite des choses. Un dossier à suivre de près dans les prochains jours/semaines.

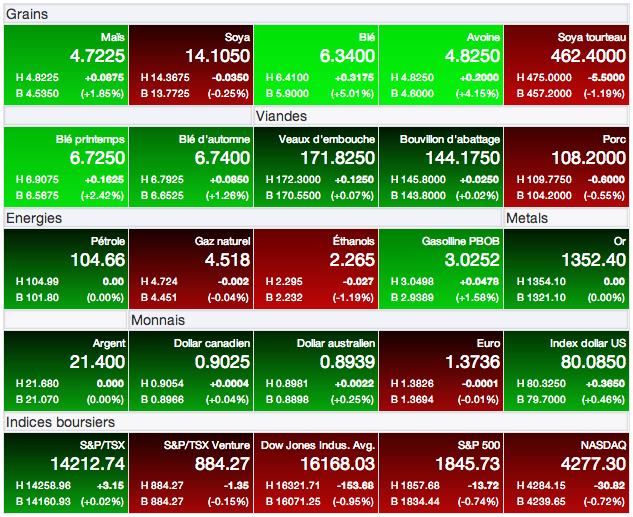

Maïs

Le maïs américain a connu un début de journée en force pour par la suite prendre du recul. Sur le contrat courant (mai 2014), il a atteint un sommet inégalé depuis la fin septembre dernier à 4,8275 $US/boisseau, pour par la suite se replier et clôturer avec un gain de 0.07 $US/boisseau à 4.7050 $US/boisseau (+ 3.44 à 185.92 $US/tm). Sur le contrat de la prochaine récolte (décembre 2014), il a progressé également de 0.07 $US/boisseau pour compléter la session à 4.78 $US/boisseau (+ 2.56 à 188.18 $US/tm).

Sans aucun doute, ce sont les problèmes politiques en Ukraine qui auront le plus dynamisé le marché du maïs aujourd’hui. Par contre, les fortes inspections hebdomadaires des exportations américaines de maïs de la semaine dernière, ainsi que les perspectives de moindres superficies ensemencées au Brésil pour la deuxième culture ont également apporté leur grain de sel.

Selon le dernier rapport du USDA, les exportations auraient été de 1.044 millions de tonnes de maïs. C’est plus que la semaine précédente avec 791 900 tonnes, mais également plus que ce que les analystes anticipaient avec des prévisions variant de 625 000 et 775 000 tonnes métriques.

Le USDA a confirmé aussi aujourd’hui de nouvelles ventes de maïs américain à la Corée du Sud (140 000 tonnes pour 2013-14) et au Japon (47 000 tonnes pour 2013-14 et 164 500 tonnes pour 2014-15).

Par contre, après un excellent début de journée à des sommets, le prix du maïs se sera dégonflé quelque peu suivant l’annonce de la ferme intention du gouvernement ukrainien d’assurer le bon maintient des activités d’exportations.

Techniquement, le contrat à terme courant du maïs (mai 14) aura atteint un nouveau sommet aujourd’hui à 4,8275 $US/boisseau. Pour certain, cet engouement serait un signe que le marché pourrait en donner davantage à la hausse éventuellement vers 4,85, puis 4,95 et 5,00 $US/boisseau. Par contre, rappelons qu’un évènement tel que celui en Ukraine reste difficile à pleinement mesurer. En ce sens, de nombreuses surprises pourraient encore autant forcer à la hausse comme à la baisse le marché du maïs. Mais rappelons ici que dans l’ensemble à l’échelle mondiale, la disponibilité de maïs ne reste toujours aucunement problématique pour les prochains mois, et ce, malgré la fermeté de la demande.

Soya

Le marché du soya a éprouvé certaines difficultés aujourd’hui. Sur le contrat pour livraison immédiate (mai 2014), il a baissé de 0.0475 $US/boisseau pour finir à 14.0925 $US/boisseau (- 1.75 à 517.81 $US/tm). Sur le contrat de la récolte (novembre 2014), il sera par contre parvenu à timidement progresser de 0.04 $US/boisseau pour clôturer à 11.73 $US/boisseau (+ 1.29 à 430.92 $US/tm).

Le soya américain a passé la session à être malmené. Le rapport hebdomadaire sur les inspections aux exportations de soya américain de la semaine dernière, qui fut rendu public ce matin, aura été décevant dans la mesure où les marchés s’attendaient à plus. 984 181 tonnes métriques auraient été exportées contre 1,271 millions de tonnes la semaine précédente et des anticipations des marchés variant entre 1 et 1.2 million de tonnes.

En Chine, la grippe aviaire ainsi que les marges de trituration négatives préoccupent également les marchés, ceux-ci commençant à appréhender un recul des importations chinoises dans les prochaines semaines. Jusqu’ici, les annulations d’achat chinois qui étaient très attendues depuis de nombreuses semaines n’ont pas été légion. Mais, la situation pourrait encore rapidement changer.

Au Brésil, les récoltes de soya semblent toujours difficiles. D’après les experts, il y aurait encore des excès d’eau dans des régions névralgiques. Les prévisions météorologiques du Mato Grosso montrent que d’autres averses pourraient avoir lieu également dans les prochains jours, ce qui offre un support intéressant au marché du soya. Par contre, ces conditions plus humides se révèleraient aussi profitables pour d’autres régions brésiliennes où les cultures assoiffées par les conditions anormalement sèches des dernières semaines peuvent maintenant compter sur un retour des averses pour terminer le remplissage des gousses.

Techniquement, le comportement du contrat à terme courant du soya (mai 14) ne suggère rien de positif avec l’atteint d’un sommet à 14,3750 $US/boisseau qui se sera très rapidement dégonflé en début de journée pour forcer une fermeture à la baisse. Il faut rester prudent et surveiller dans les prochains jours des supports clés à 14,00 puis 13,85 $US/boisseau.

Blé

Comme ce fut le cas avec le maïs, le secteur du blé a bien performé. Sur le contrat prévu pour la livraison immédiate (mai 2014), il a monté de 0.2925 $US/boisseau pour finir à 6.3150 $US/boisseau (+ 11.76 à 233.05 $US/tm). Sur le contrat de la récolte (septembre 2014), il a pris 0.30 $US/boisseau pour terminer la journée à 6.46 $US/boisseau (+ 10.84 à 237.37 $US/tm).

Les Ukrainiens ont une bonne production de blé. Ils auraient exporté jusqu’à présent 7,43 millions de tonnes de leur dernière récolte 2013/2014; les précisions actuelles du USDA pour l'Ukraine en 2013-14 étant de 10 millions de tonnes. Rappelons que l’Ukraine est le 6e plus important exportateur mondial de blé, de quoi justifier l’appréhension actuelle des marchés d’autant plus que des sanctions pourraient aussi être imposées à la Russie, un autre important exportateur mondial de blé dans le monde.

Le rapport sur les inspections aux exportations de blé américain aura aussi été positif aujourd’hui pour le blé. La semaine dernière, un total de 609 867 tonnes métriques de blé a été inspecté. Les marchés anticipaient plutôt des exportations de 300 000 à 425 000 tonnes. La semaine précédente, les résultats avaient été de 482 430 tonnes.

Demain, le Bureau de l’agriculture de l’Australie devrait publier ses chiffres pour la saison 2014/2015. Les analystes s’attendent à une récolte de 25 millions de tonnes. Si ceci est exact, ce sera alors la 6e production en importance pour l’Australie. Il faut toutefois faire attention. Certaines régions de ce pays, à savoir l’État du Queensland et celui du New South Wales, n’ont pas reçu beaucoup de pluie depuis les 3 derniers mois, ce qui pourrait se révéler problématique au cours de la prochaine saison.

D’un point de vue plus technique, le contrat prévu pour la livraison immédiate (mai 2014) fait maintenant face à sa résistance importante à 6,50 $US/boisseau, alors que son principal support se situe à 5.98-6,00 $US/boisseau.