Météo – Amérique du Sud

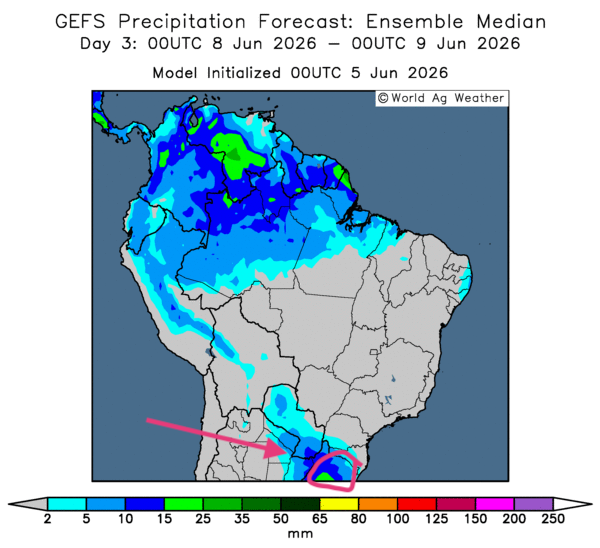

- Globalement, peu de changements sont observés dans les prévisions météorologiques à court terme pour le Brésil. L’analyse des cartes GFS (World Ag Weather) tracées jusqu’au 3e jour indique des possibilités de temps sec dans la plupart des régions de production. L’extrême sud-est, à la hauteur du Rio Grande do Sul, fait exception, avec des probabilités de pluie plus ou moins abondante, comme l’illustre la carte du 3e jour ci-contre. En fait, les conditions demeurent « favorables », même si un stress hydrique pourrait se profiler par endroits.

World Weather mentionne que les cultures de maïs safrinha ont récemment subi de la sécheresse, tant au nord qu’au sud. Présentement, elles sont à maturité ou en voie d’être récoltées. L’organisme ajoute toutefois que les pluies attendues la semaine prochaine pourraient ralentir les activités aux champs.

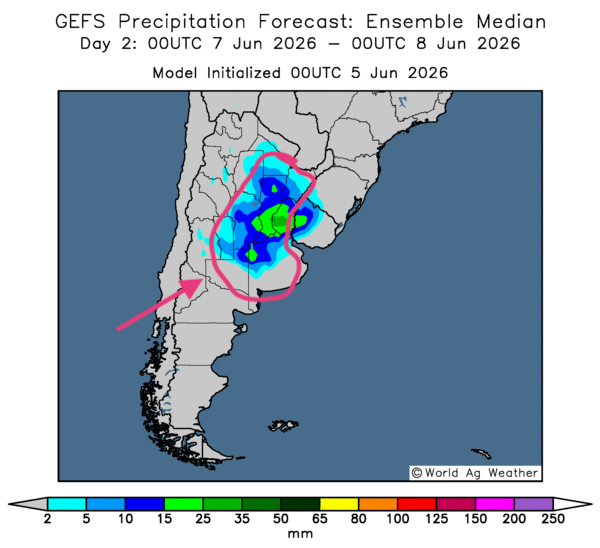

- Essentiellement, les prévisions météorologiques restent bénéfiques pour une bonne partie des régions de production de l’Argentine. L’analyse des cartes GFS (World Ag Weather) dessinées jusqu’au 3e jour révèle des possibilités de pluie dans certaines zones du nord, du centre et de l’est du pays (voir notamment la carte du 2e jour ci-contre). Il est clair que les récoltes pourraient être freinées par les pluies à venir. Pour l’instant, toutefois, la situation semble correcte.

Météo – États-Unis

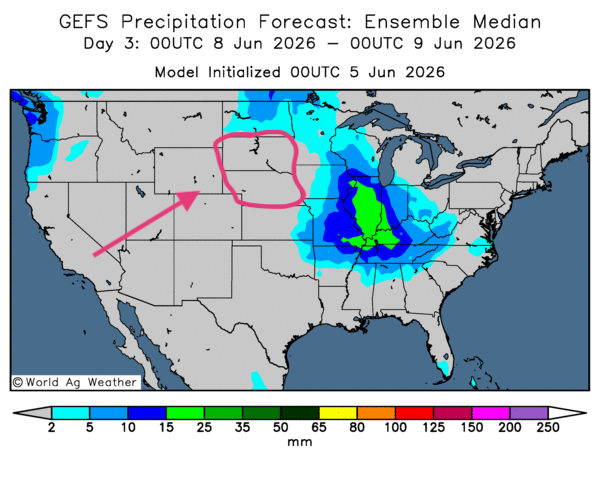

- De manière générale, les conditions météorologiques demeurent « favorables » pour une bonne partie du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather) illustrées jusqu’au 3e jour indique que des précipitations plus ou moins abondantes pourraient toucher la plupart des régions, y compris les secteurs asséchés autour des Grands Lacs. À noter toutefois qu’un temps sec persistant pourrait concerner le centre des Plaines, près du Dakota du Sud et du Nebraska (voir notamment la carte du 3e jour ci-contre).

La NOAA, qui signale des conditions anormalement sèches en Iowa, au Minnesota, au Wisconsin et dans le nord de l’Illinois, anticipe des précipitations bénéfiques dans ces secteurs au cours de la semaine prochaine.

World Weather estime qu’une météo favorable pourrait se poursuivre la semaine prochaine dans la plupart des régions de production du Midwest et du reste des Plaines américaines. Ses météorologues prévoient en effet une alternance de pluie et d’ensoleillement bénéfique durant cette période. Cette météo devrait favoriser le développement des différentes cultures qui s’y trouvent.

En bref, hier soir…

- Dans un article publié tard hier soir, CNBC annonçait que le président Donald Trump avait indiqué être prêt à rencontrer le nouveau guide suprême de l’Iran, l’ayatollah Mojtaba Khamenei, fils de l’ancien guide Ali Khamenei, si cela pouvait permettre de mettre fin aux hostilités grâce à un accord. D’une manière ou d’une autre, le Wall Street Journal rapporte toutefois que le président Trump serait peu enclin à relancer le conflit à plus grande échelle.

CNBC mentionnait également qu’au Liban, le Hezbollah a rejeté la possibilité d’un cessez-le-feu avec Israël et les Américains, à moins qu’Israël ne se retire complètement du Liban.

En vérité, peu importe l’évolution de la situation au Moyen-Orient, les tensions demeurent vives et, surtout, l’incertitude persiste. D’ailleurs, Bloomberg fait état d’un point mort dans les négociations, que ce soit avec l’Iran ou avec le Hezbollah au Liban. C’est ce qui explique pourquoi, très tôt ce matin, vers minuit, les cours du pétrole brut étaient plutôt stables : le WTI reculait légèrement de 0,01 % à 93,03 USD le baril, tandis que le Brent avançait de 0,35 %, à 95,36 USD le baril.

- Un article du Motley Fool, disponible sur Yahoo! Finance, indique qu’une enquête de la Réserve fédérale de New York montre que des millions d’Américains sont touchés par l’insécurité alimentaire, conséquence de la hausse du coût de la vie. Les chiffres dévoilés indiquent que la situation est plus critique qu’au plus fort de la pandémie de COVID-19, lorsque le taux de chômage était élevé. L’article révèle aussi que le moral des consommateurs américains, mesuré par l’Université du Michigan, se trouve à son plus bas niveau historique; il serait même inférieur à celui observé pendant la Grande Dépression des années 1930 ou durant la pandémie.

- Malgré les mauvaises nouvelles, CNBC, comme d’autres médias, rapporte qu’hier, le Dow Jones a clôturé en hausse, à un nouveau record de 51,561,93 points. Il est vrai, toutefois, que les autres indices américains ont à peine bougé, sinon légèrement reculé. Cette situation s’expliquerait par le fait que les spéculateurs et les investisseurs délaisseraient les titres technologiques au profit d’autres secteurs.

- CNBC soutient qu’en Inde, la banque centrale a laissé son taux directeur inchangé à 5,25 %, en soulignant ses inquiétudes concernant le Moyen-Orient. Le conflit armé dans le détroit d’Ormuz, qui exerce des pressions sur les valeurs énergétiques, fait craindre une poussée de l’inflation et un affaiblissement de la roupie.

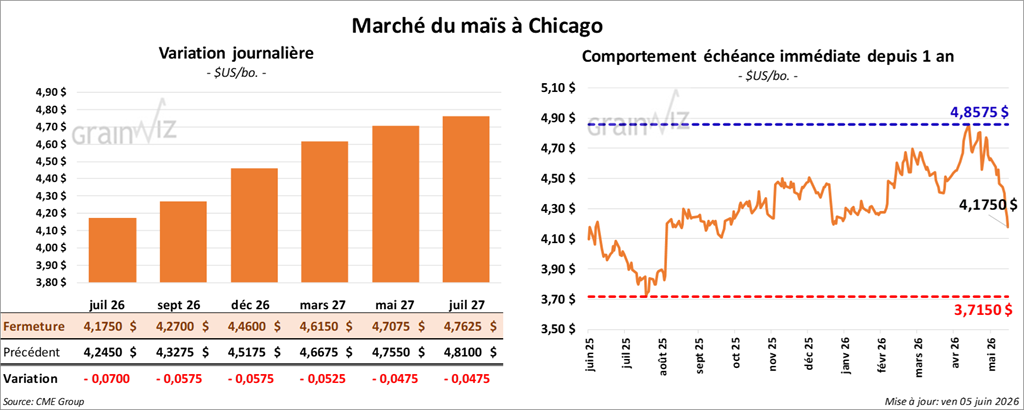

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,1750 $ (- 7 cents). Celui septembre 26 a fermé à 4,2700 $ (- 5 ¾ cents). Celui décembre 26 a terminé à 4,4600 $ (- 5 ¾ cents).

- Aujourd’hui, le Bureau of Labor Statistics révélait que 172,000 emplois ont été créés le mois dernier. Ce résultat était supérieur aux 85,000 attendus par les analystes, mais inférieur aux 179,000 d’avril dernier. En réalité, les experts considèrent que le marché du travail aux États-Unis est resté ferme au cours des cinq derniers mois. La situation pourrait être plus compliquée pour le nouveau président de la Réserve fédérale américaine, Kevin Warsh, qui avait promis de baisser le taux directeur. Des analystes pensent que la Fed devra relever le taux directeur d’un quart de point d’ici la fin de l’année.

- Présentement, il n’y a pratiquement pas de progression dans les négociations entre les États-Unis et l’Iran. Le président Trump affirme que les discussions en sont à leur stade final. Le ministre iranien des Affaires étrangères soutient, au contraire, que peu de progrès ont été réalisés jusqu’à présent. Par ailleurs, les Iraniens ont fait savoir qu’ils signeraient un accord seulement si un cessez-le-feu était conclu au Liban. De plus, Téhéran aurait informé les négociateurs pakistanais qu’elle pourrait transférer une partie de son uranium vers un pays de son choix.

- En Inde, les autorités vont permettre la vente de E85 dans 50 stations-service réparties à travers le pays. Par contre, son avenir dépendra de la réaction des consommateurs. Le produit pourrait être en concurrence avec le E20; tout dépendra du prix à la pompe.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs est maintenant complétée à 40 %.

Analyse sommaire – Maïs

- Comme pour le soya et le blé américains, le secteur du maïs américain a poursuivi sa correction sous l’effet de ventes techniques.

- La fin de la semaine et le début du week-end ont permis à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

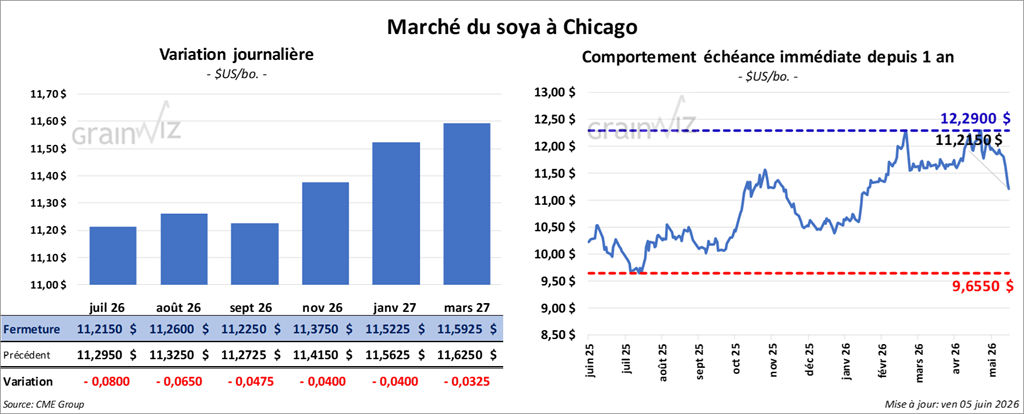

Soya

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,2150 $ (- 8 cents). Celui août 26 a fermé à 11,2600 $ (- 6 ½ cents). Celui septembre 26 a terminé à 11,2250 $ (- 4 ¾ cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 308,50 $/tonne (-5,20 $/tonne). Celui août 26 a clôturé à 507,70 $/tonne (-4,00 $/tonne). Celui septembre 26 a fermé à 307,50 $/tonne (-3,00 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,12 $ (-217 points). Celui août 26 a fini à 73,13 $ (-202 points).

- Dans la matinée, l’USDA a signalé des ventes privées à l’exportation de 190,000 t de tourteau de soya américain, pour des livraisons en 2025/26. Les Philippines sont la destination.

- En Argentine, le BAGE considère que la récolte de soya est maintenant terminée à 92 %.

Analyse sommaire – Soya

- À l’instar du maïs et du blé américains, la séance dans le soya américain et ses produits dérivés a été consacrée à des manœuvres techniques, ou à la poursuite d’une correction.

- La fin de la semaine et le début du week-end ont permis à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

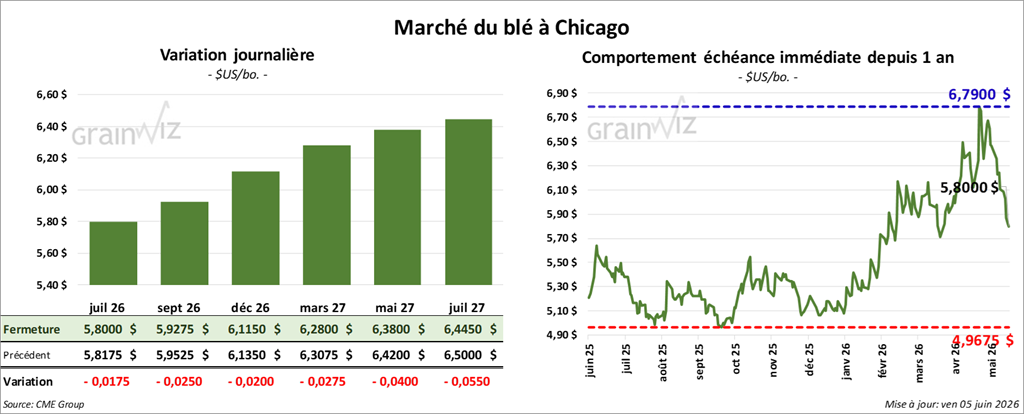

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 5,8000 $ (- 1 ¾ cent). Celui septembre 2026 a fermé à 5,9275 $ (- 2 ½ cents). Celui décembre 26 a terminé à 6,1150 $ (- 2 cents).

À Kansas City, le contrat blé dur rouge hiver juillet 26 a fini à 6,2075 $ (+ ½ cent). Celui septembre 26 a clôturé à 6,3150 $ (- ½ cent). Celui décembre 26 a fermé à 6,4675 $ (- 1 ¾ cent).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,1950 $ (- 1 ½ cent). Celui septembre 26 a fini à 6,3150 $ (- ½ cent). Celui décembre 26 a clôturé à 6,4675 $ (- 1 ¾ cent).

- En France, FranceAgriMer (Céré’Obs) mentionne que lundi dernier, les conditions de culture du blé tendre sont passées de 78 à 76 % dans les catégories « bon à excellent ». Les conditions pour le durum sont plus rudes : elles ont reculé de 71 à 65 % dans les mêmes catégories. L’organisme estime que la vague de chaleur dans l’ouest de l’Europe a affecté les cultures à plusieurs endroits.

- En Ukraine, un haut dirigeant du ministère de l’Agriculture s’attend à ce que les Ukrainiens récoltent 60 Mt de grain en 2026, soit un volume pratiquement similaire à celui de 2025. En ce qui concerne les exportations de grain, depuis le début de l’année commerciale 2025/26 jusqu’au 3 juin dernier, les autorités ukrainiennes les ont évaluées à 37,1 Mt, soit une baisse annuelle de 1,5 Mt.

- Apparemment, les Ukrainiens auraient attaqué 5 céréaliers accostés dans des ports russes, qu’ils estiment chargés de grain volé.

- Dans son dernier rapport, la FAO s’attend à ce que la production mondiale de blé recule de 3,8 % au cours de l’année. Elle pense également que la production mondiale de grain pourrait baisser de 2 % en 2026, pour s’élever à 2,98 milliards de tonnes. L’organisme associé à l’ONU précise par ailleurs que l’offre de fertilisant pourrait reculer de 10 % en Afrique, ce qui ferait baisser la production de blé africaine de 25 %.

- Selon la Commission canadienne du grain, les Canadiens auraient exporté 514,300 t de blé au cours de la semaine du 31 mai dernier, ce qui représenterait une baisse de 0,12 % par rapport à la semaine précédente. La Commission prévoit que les exportations de blé canadien pourraient atteindre 27,4 Mt au cours de l’année 2025/26.

Analyse sommaire – Blé

- Comme pour le maïs et le soya américain, les séances dans le blé américain ont été marquées par des manœuvres techniques, essentiellement des ventes de contrats.

- La récolte de blé d’hiver étant en cours, elle exerçait une pression à la baisse sur les prix du blé.

- La fin de la semaine et le début du week-end ont permis à des spéculateurs de fermer ou d’ajuster des positions, soit en vendant, soit en achetant des contrats.

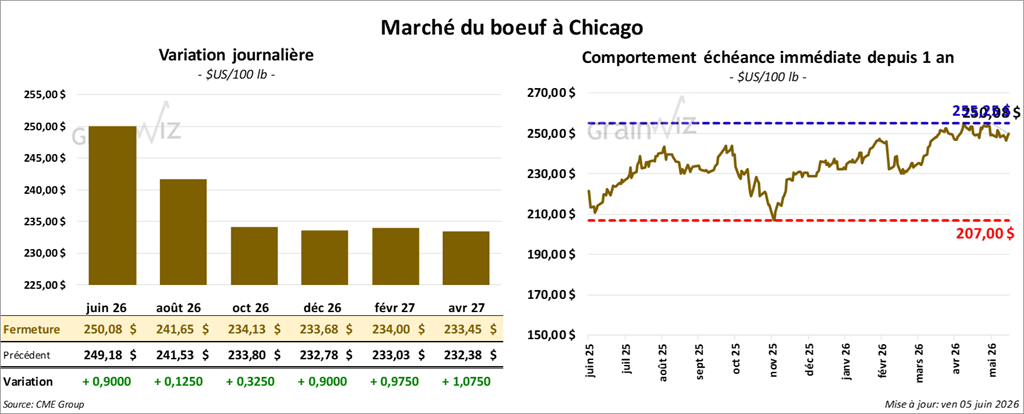

Bœuf

Bœuf

Le contrat de bœuf américain août 26 a clôturé à 241,65 $ (+ 13 cents). Celui octobre 26 a fermé à 224,13 $ (+ 33 cents). Celui décembre 26 a terminé à 233,68 $ (+ 90 cents).

Quant au veau américain, le contrat août 26 a fini à 353,90 $ (+ 53 cents). Celui septembre 26 a clôturé à 350,83 $ (+ 75 cents). Celui octobre 26 a fermé à 347,23 $ (+ 58 cents).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,17 $ à 361,38 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) a vendu 194 têtes (80 génisses, 38 bouvillons et 76 mixtes). Le prix moyen des ventes était de 258,00 $. Les secteurs concernés par les ventes étaient le KS et le CO. Les prix de réserve étaient de 258,00 $. Les offres maximales variaient entre 0,00 et 258,00 $.

- Cet après-midi, la valeur du surgelé affichait une progression contrastée, avec un écart Ch/Se élargi à 10,01 $. La découpe « Choice » a augmenté de 0,04 $ à 392,70 $, tandis que la « Select » a reculé de 0,35 $ à 382,69 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 100,000 têtes (-5,000 comparativement à la semaine précédente; -2,135 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 528,000 têtes (+ 94,000 comparativement à la semaine précédente; -51,800 par rapport à l’an dernier).

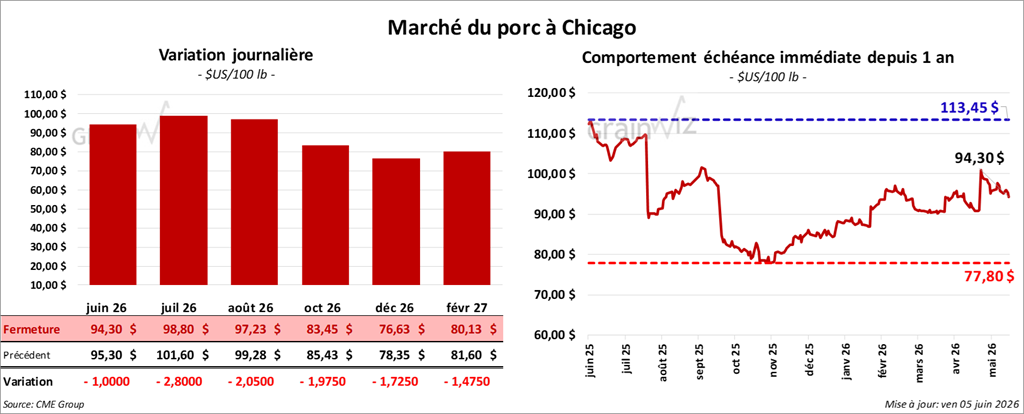

Porc

Le contrat porc américain juillet 26 a clôturé à 98,80 $ (-2,80 $). Celui août 26 a fermé à 97,23 $ (-2,05 $). Celui octobre 26 a terminé à 83,45 $ (-1,98 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,26 $ à 92,51 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,81 $ à 93,85 $.

- La valeur moyenne des découpes gagnait 3,05 $ à 101,18 $. Dans le détail : longe + 7,39 $ (99,39 $); fesse + 7,26 $ à 146,83 $; épaule + 6,79 $ (83,60 $); côte + 4,79 $ (178,79 $); jambon + 0,53 $ (86,63 $); flanc -4,02 $ (115,66 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 473,000 têtes (+1,000 comparativement à la semaine précédente; + 35,973 par rapport à l’an passé).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 2,428 millions de têtes (+ 290,000 comparativement à la semaine précédente; + 75,093 par rapport à l’an dernier).