Météo – Amérique du Sud

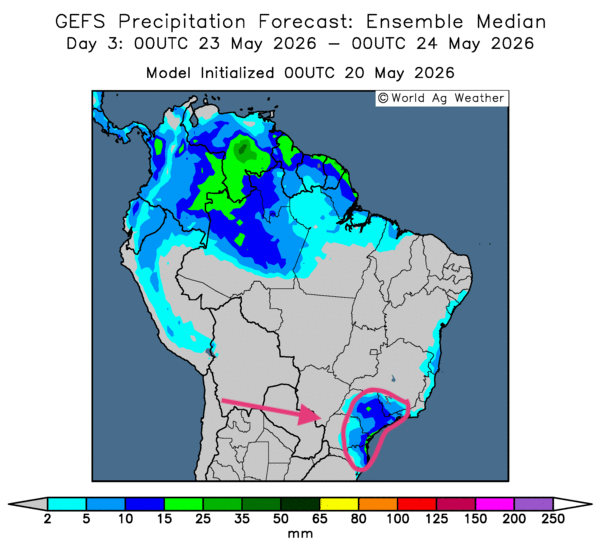

- Globalement, peu de changements météorologiques sont attendus à court terme au Brésil. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, indique des possibilités de temps sec à la grandeur du territoire de production. Toutefois, comme le montre la carte du 3e jour ci-contre, des pluies plus ou moins abondantes demeurent probables dans le sud-est, notamment à la hauteur du São Paulo, du Paraná et des secteurs voisins.

En réalité, les conditions sèches attendues pourraient accentuer le stress hydrique dans la plupart des régions. Cela signifie que les cultures de maïs safrinha dans le Centre-Ouest (Mato Grosso) pourraient en être particulièrement affectées.

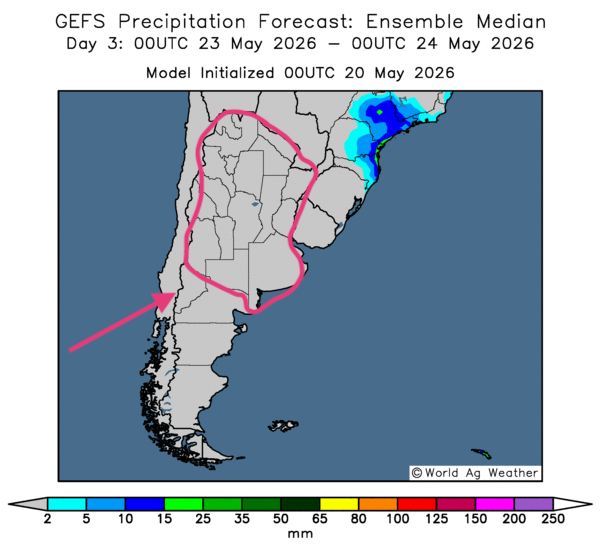

- Essentiellement, les prévisions météorologiques pour l’Argentine restent les mêmes à court terme. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de temps sec toujours plus persistant à la grandeur des secteurs de production, comme l’indique la carte du 3e jour ci-contre. Ces conditions devraient permettre une accélération des activités de récolte à de nombreux endroits.

Météo – États-Unis

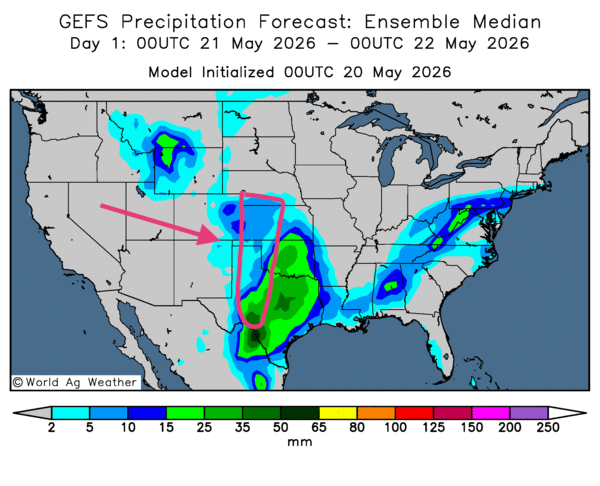

- De manière générale, les prévisions météorologiques sont adéquates pour la plupart des régions de production du Midwest et du reste des Grandes Plaines. L’analyse des cartes GFS (World Ag Weather), dessinées jusqu’au 3e jour, montre surtout des possibilités de pluie, plus ou moins abondante, pour tous les secteurs de production, y compris les zones asséchées de l’ouest des Plaines (voir notamment la carte de demain ci-contre).

Ces précipitations devraient être bénéfiques pour la plupart des régions du Midwest et du reste des Plaines, à l’exception du sud de ces dernières, où il est déjà trop tard pour améliorer le sort du blé d’hiver. Dans la plupart des cas, l’humidité des sols pourrait être adéquate. Par contre, cette situation signifie également que des retards dans les activités aux champs pourraient survenir à certains endroits.

- Par ailleurs, la NOAA prévoit, pour une période plus ou moins longue, des températures supérieures à la normale dans le Midwest et le reste des Grandes Plaines.

En bref, hier soir…

- Après la fermeture des marchés boursiers hier, CNBC rapportait que le Sénat américain avait adopté une résolution visant à retirer les troupes américaines du Moyen-Orient. Cette mesure pourrait éventuellement forcer le président Donald Trump à retirer les troupes, ou à demander l’approbation du Congrès en vue d’une prolongation.

Certains éléments doivent encore être votés par le Sénat, puis par la Chambre des représentants. Dans les faits, il est peu probable que l’adoption de cette résolution par le Sénat aboutisse, puisqu’elle demeure préliminaire. D’autant plus qu’il est presque certain que le président Trump appliquera son veto pour s’y opposer.

- Par ailleurs, toujours selon CNBC, le rendement des bons du Trésor américain à 30 ans a atteint son plus haut niveau en 19 ans, dépassant 5,19 %. Les craintes d’inflation mondiale ont poussé les investisseurs à délaisser les actions et les obligations au profit des bons du Trésor.

- Selon Reuters, le secrétaire au Trésor américain, Scott Bessent, a encouragé les pays alliés à perturber le financement de l’Iran. Il a précisé que son département allait revoir les sanctions afin d’éliminer celles devenues obsolètes. Ces mesures devraient aider les institutions financières à repérer plus facilement les différentes structures liées au financement du terrorisme iranien.

Bessent a fait cette déclaration lors de la réunion du G7, qui se tenait à Paris. Rappelons que Paris accueillait lundi les ministres des Finances et les gouverneurs des banques centrales des pays du G7. Cette rencontre devait durer deux jours.

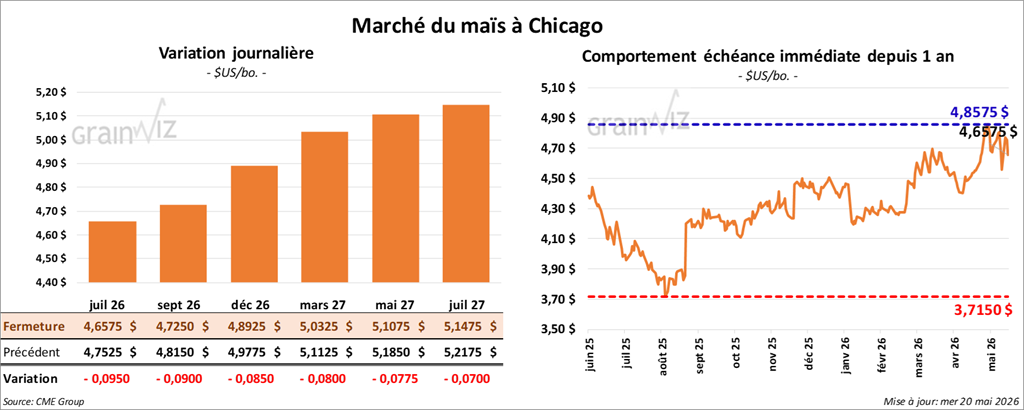

Maïs

Le contrat de maïs américain juillet 26 a clôturé à 4,6575 $ (- 9 ½ cents). Celui septembre 26 a fermé à 4,7250 $ (- 9 cents). Celui décembre 26 a terminé à 4,8925 $ (- 8 ½ cents).

- Aujourd’hui, CNBC, comme d’autres médias, a rapporté que le président Donald Trump a annoncé que les négociations avec les Iraniens étaient presque finalisées. Par conséquent, l’optimisme des marchés a permis au prix du pétrole brut de reculer de manière significative. Cet après-midi, le WTI s’affichait à 98,53 USD le baril (-5,40 %) et le Brent à 105,00 USD le baril (-5,64 %).

- Durant la semaine du 15 mai dernier, la production moyenne d’éthanol américain s’est établie à 1,111 million de barils par jour, ce qui représentait une augmentation de 2,7 % par rapport à la semaine précédente et une hausse de 7,2 % comparativement à la même période l’an passé.

- Quant aux stocks, ils se sont établis à 24,875 millions de barils, soit une augmentation de 0,02 % comparativement à la semaine précédente et une baisse de 0,3 % par rapport à l’an dernier.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs américain entre 800,000 et 1,6 Mt pour l’ancienne récolte, et entre 150,000 et 300,000 t pour la nouvelle.

Analyse sommaire – Maïs

- La correction amorcée hier dans le secteur du maïs américain s’est poursuivie aujourd’hui. Elle s’est appuyée, notamment, sur le recul du pétrole brut.

- Les données du rapport hebdomadaire sur l’éthanol américain ont été correctes : la production a légèrement augmenté, tout comme les stocks.

- Le facteur météorologique pour les régions du Midwest et du reste des Plaines américaines, plutôt positif avec une humidité des sols qui s’améliore à plusieurs endroits, a limité le potentiel de hausse.

- Les problèmes géopolitiques au Moyen-Orient étaient également à prendre en compte. Ils alimentent la volatilité des marchés boursiers à travers le monde; ceux du grain n’y échappent pas.

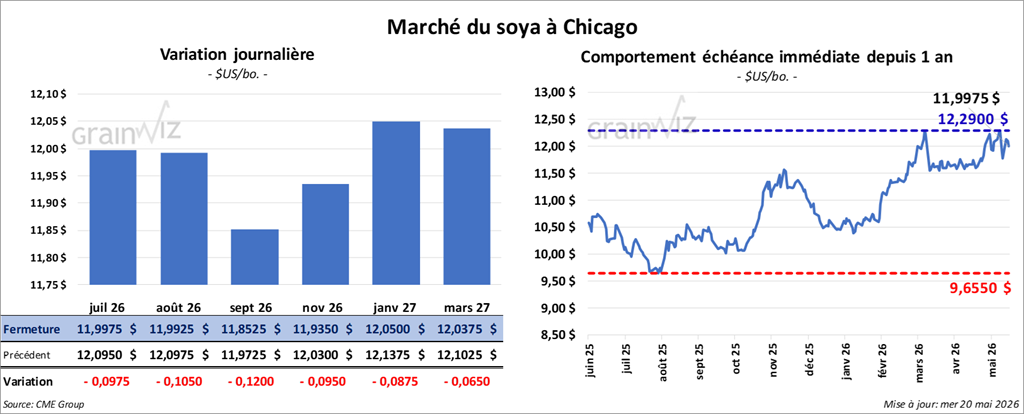

Soya

Le contrat de soya américain juillet 26 a clôturé à 11,9975 $ (- 9 ¾ cents). Celui août 26 a fermé à 11,9925 $ (- 10 ½ cents). Celui septembre 26 a terminé à 11,8525 $ (-12 cents).

Quant au tourteau de soya américain, le contrat juillet 26 a fini à 330,90 $/tonne (- 1,40 $/tonne). Celui août 26 a clôturé à 325,30 $/tonne (- 1,00 $/tonne). Celui septembre 26 a fermé à 322,30 $/tonne (- 1,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat juillet 26 a terminé à 74,66 $ (- 78 points). Celui août 26 a fini à 72,98 $ (- 59 points).

- Bloomberg rapporte que, cette nuit, en Chine, le ministère du Commerce a publié ses objectifs en conformité avec les attentes conclues avec les Américains. Il a mentionné les échanges de produits agricoles, mais n’a pas précisé ses intentions d’achat des 17 milliards d’USD de produits agricoles américains.

- Selon l’administration des douanes chinoises, au cours des quatre derniers mois de 2026, les exportations de soya américain vers la Chine ont chuté de 48 % pour atteindre 6,7 Mt, alors que celles du Brésil ont augmenté de 39,6 %, à 12,7 Mt.

- La firme de consultants Veeries estime que les semis de soya brésilien ont augmenté de seulement 400,000 hectares cette année, ce qui représente un creux des 20 dernières années. L’organisme s’attend également à une hausse des exportations de 10 Mt, à 125 Mt, d’ici 2031.

- Toujours en ce qui concerne le Brésil, Abiove a estimé les exportations de soya de 2026 à 114,1 Mt, ce qui représenterait une augmentation de 500,000 t par rapport à son anticipation précédente. L’organisme brésilien mentionne également que le volume de trituration de soya pourrait augmenter de 300,000 t, à 62,5 Mt.

- Par ailleurs, au Brésil, l’Anec prévoit que les exportations de soya atteindront 16,1 Mt au cours du mois de mai, ce qui représenterait une hausse de 100,000 t par rapport à sa dernière prévision.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain 2025/26 entre 150,000 et 450,000 t. En ce qui concerne la nouvelle récolte, les chiffres oscilleraient entre 0 et 200,000 t. Dans le cas du tourteau de soya américain, les attentes se situent entre 200,000 et 600,000 t. Du côté de l’huile de soya américaine, les anticipations vont de -5,000 à 12,000 t.

Analyse sommaire – Soya

- Des manœuvres techniques ont eu lieu tout au long de la journée dans le secteur du soya américain et de ses produits dérivés.

- L’idée que les Chinois privilégient davantage le soya brésilien au détriment de celui des Américains a encouragé les vendeurs de contrats.

- Le facteur météorologique favorable pour la plupart des régions de production du Midwest et du reste des Plaines a pesé sur le marché.

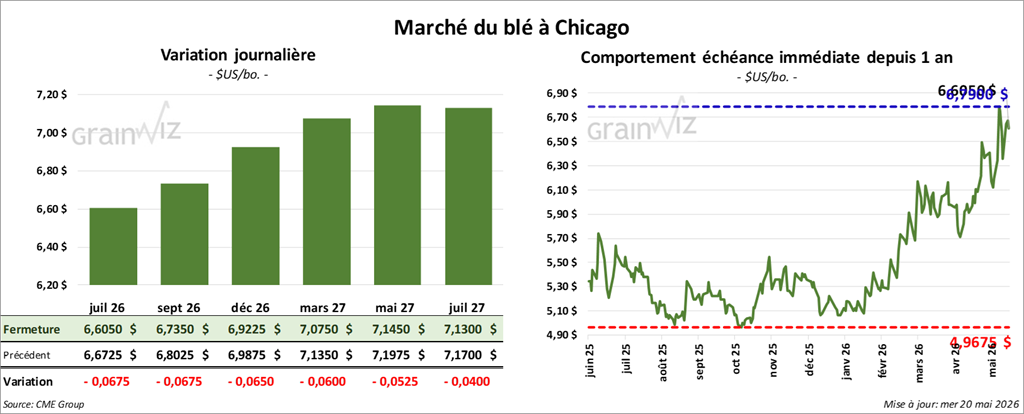

Blé

Blé

À Chicago, le contrat de blé juillet 26 a clôturé à 6,6050 $ (- 6 ¾ cents). Celui septembre 26 a fermé à 6,7350 $ (- 6 ¾ cents). Celui décembre 26 a terminé à 6,9225 $ (- 6 ½ cents).

À Kansas City, le contrat de blé juillet 26 a fini à 6,9875 $ (- 5 cents). Celui septembre 26 a clôturé à 7,0925 $ (- 4 ¾ cents). Celui décembre 26 a fermé à 7,2350 $ (- 3 ¾ cents).

À Minneapolis, le contrat de blé de printemps juillet 26 a terminé à 6,9450 $ (- 2 cents). Celui septembre 26 a fini à 7,1625 $ (- 1 ¾ cent). Celui décembre 26 a clôturé à 7,3475 $ (- 2 cents).

- Les semis de blé de printemps du nord de la Russie accusent un net retard, en raison des conditions trop froides et humides.

- Concernant le rapport sur les ventes à l’exportation, celles de blé américain 2025/26 sont prévues entre 0 et 200,000 t. Pour 2026/27, les attentes se situent entre 100,000 et 350,000 t.

Analyse sommaire – Blé

- Comme les autres secteurs du grain américain, celui du blé a été affecté par des manœuvres techniques, principalement des ventes.

- La correction s’explique en partie par le recul du pétrole brut.

- Le facteur météorologique plus favorable pour le blé de printemps a également contribué à la baisse des cours. Mais il est nécessaire de rappeler que la situation météo n’a pratiquement plus d’importance pour le blé d’hiver, qui est à un stade trop avancé.

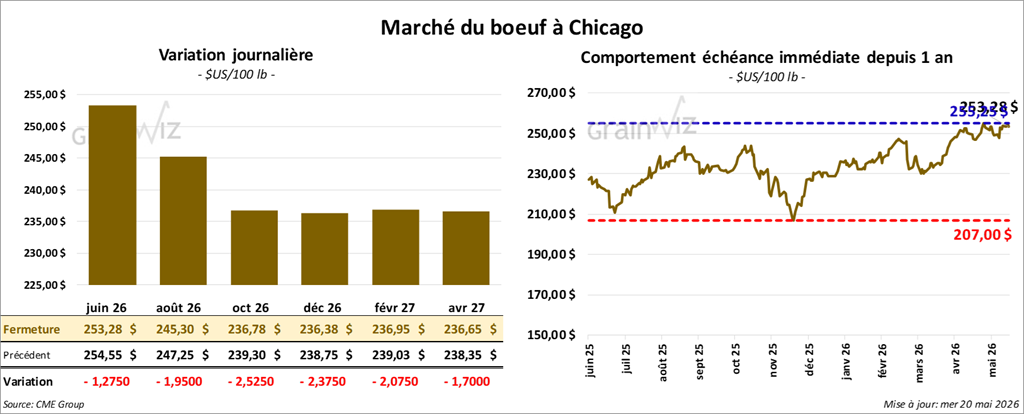

Bœuf

Bœuf

Le contrat de bœuf américain juin 26 a clôturé à 253,28 $ (- 1,28 $). Celui août 26 a fermé à 245,30 $ (- 1,95 $). Celui octobre 26 a terminé à 236,78 $ (- 2,53 $).

Quant au veau américain, le contrat août 26 a fini à 365,78 $ (+ 2,13 $). Celui septembre 26 a clôturé à 362,63 $ (+ 1,63 $). Celui octobre 26 a fermé à 358,88 $ (+ 1,23 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 2,98 $ à 372,44 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 652 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient le TX/OK/NM et le KS. Les prix de réserve étaient de 265,00 $. Les offres les plus élevées allaient de 0,00 $ à 260,00 $.

- Cet après-midi, la valeur du surgelé reculait, avec un écart Ch/Se élargi à 2,49 $. La découpe « Choice » a perdu 2,13 $ à 393,62 $, tandis que la « Select » a régressé de 2,45 $ à 391,13 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (stable comparativement à la semaine précédente; -13,468 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 321,000 têtes (+ 3,000 comparativement à la semaine précédente; -36,571 par rapport à l’an passé).

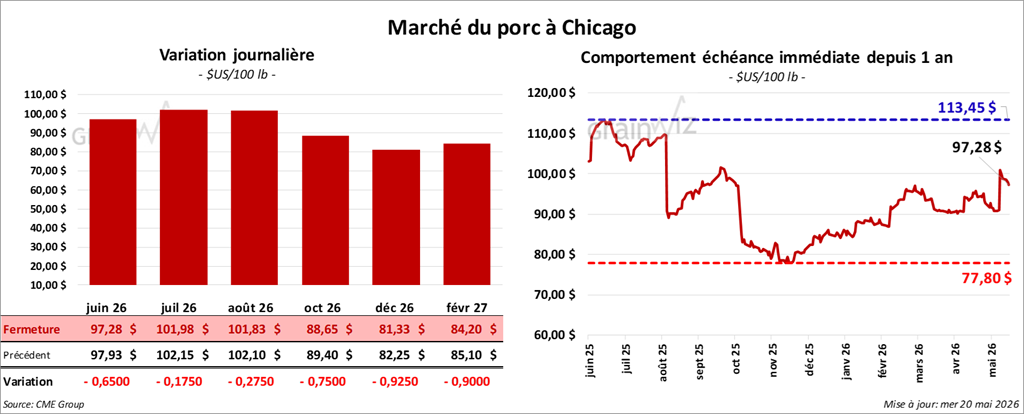

Porc

Porc

Le contrat de porc américain juin 26 a clôturé à 97,28 $ (- 65 cents). Celui juillet 26 a fermé à 101,98 $ (- 18 cents). Celui août 26 a terminé à 101,83 $ (- 28 cents).

- À la clôture, le CME Lean Hog Index progressait de 0,05 $ à 90,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse reculait de 1,11 $ à 93,76 $. Quant à celui pour le vivant, il perdait 0,83 $ à 70,03 $.

- La valeur moyenne des découpes cédait 1,41 $ à 95,47 $. Dans le détail : longe -1,09 $ (89,85 $); fesse + 0,14 $ (148,29 $); épaule -1,89 $ (71,44 $); côte -2,06 $ (184,63 $); jambon -0,09 $ (80,51 $); flanc -5,64 $ (110,85 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 482,000 têtes (+ 3,000 comparativement à la semaine précédente; + 825 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,421 million de têtes (-6,000 comparativement à la semaine précédente; -24,713 par rapport à l’an passé).

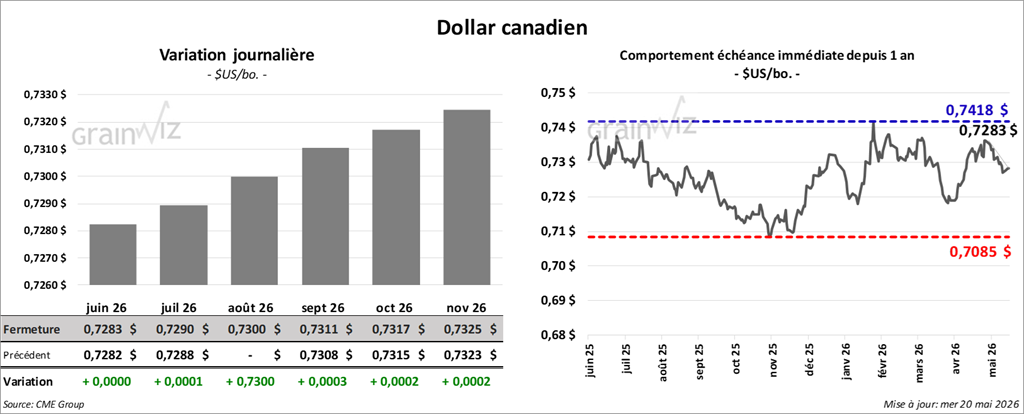

Dollar canadien