Météo – Amérique du Sud

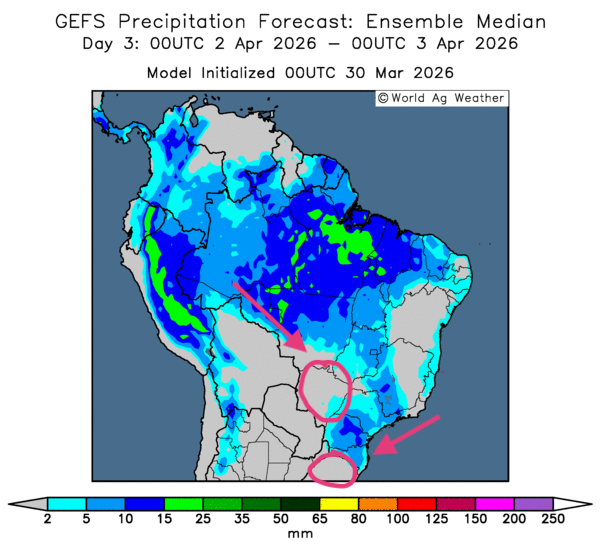

- Dans l’ensemble, les prévisions météorologiques à court terme semblent favorables pour le Brésil. L’analyse des cartes GFS (World Ag Weather), illustrées jusqu’au 3e jour, indique des possibilités de pluie pour le centre, le nord et certaines parties de l’est. Les problèmes de sécheresse dans le sud et le sud-est, notamment du côté du Mato Grosso do Sul et de l’extrême sud-est, autour du Rio Grande do Sul, demeurent préoccupants : les cultures qui s’y trouvent devraient subir un stress hydrique de plus en plus constant et dévastateur. C’est ce que montre la carte du 3e jour ci-contre.

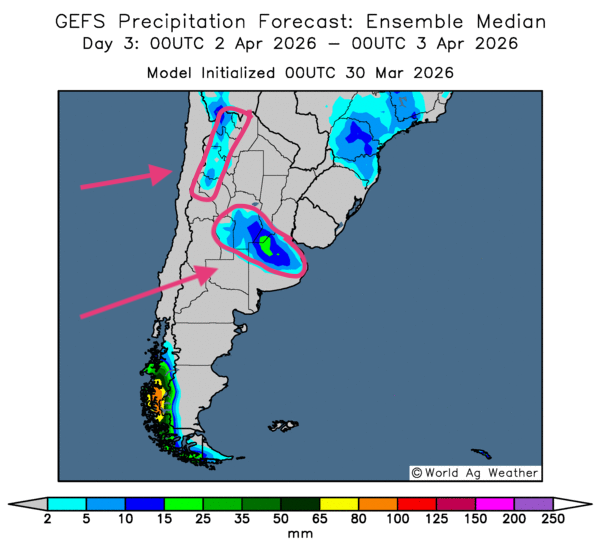

- Essentiellement, les prévisions météorologiques à court terme pour l’Argentine demeurent à surveiller. L’analyse des cartes GFS (World Ag Weather), tracées jusqu’au 3e jour, révèle surtout des possibilités de pluie dans l’Est, notamment dans les environs des provinces de Buenos Aires, de Córdoba et de San Luis. C’est ce que montre la carte du 3e jour. Des averses sont également possibles le long de la cordillère des Andes. Ailleurs, toutefois, dans le nord-est, les conditions sèches pourraient dominer.

Maïs

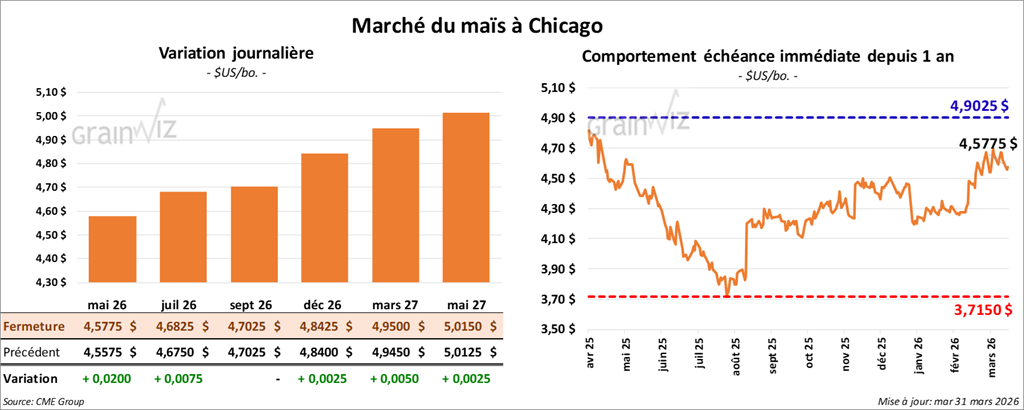

Le contrat de maïs américain mai 26 a clôturé à 4,5775 $ (+ 2 cents). Celui juillet 26 a clôturé à 4,6825 $ (+ ¾ cent). Celui septembre 26 a fermé à 4,7025 $ (0,00).

- Selon le Wall Street Journal, le président Trump envisagerait de se retirer du conflit avec l’Iran sans rouvrir le détroit d’Ormuz. Il a toutefois menacé l’Iran de frapper ses infrastructures énergétiques. En fait, le journal mentionne que les conseillers du président estiment qu’une offensive dans le secteur repousserait la réouverture à la navigation de quatre à six semaines. En contrepartie, cette décision pourrait donner l’avantage à Téhéran quant au contrôle du détroit d’Ormuz.

D’après les journalistes, l’administration Trump miserait surtout sur des pressions diplomatiques afin d’affaiblir la marine iranienne et les stocks de missiles. En cas d’échec, les Américains pourraient insister pour que les alliés européens et ceux du Golfe se chargent de la réouverture du détroit d’Ormuz.

Un navire pétrolier d’origine koweïtienne aurait été frappé par des tirs de missiles en provenance de l’Iran dans les eaux de Dubaï. Aux dernières nouvelles, l’Espagne a fermé son espace aérien aux avions américains impliqués dans l’offensive contre l’Iran. La France pourrait bien faire de même.

Le secrétaire d’État, Marco Rubio, mentionne que les États-Unis pourraient remettre en question la pertinence de l’OTAN après son inaction dans le dossier iranien.

CNBC rapporte que le président Donald Trump a fortement critiqué les pays européens, notamment la France et le Royaume-Uni, pour leur manque de collaboration dans la guerre contre l’Iran. En fait, le président a déclaré que les États-Unis ne seraient plus disponibles pour leurs alliés européens en cas de besoin. D’ailleurs, le secrétaire à la Défense, Pete Hegseth, a ajouté que les autres pays feraient bien « d’apprendre à se défendre eux-mêmes ».

Ce matin, les principaux indices boursiers américains étaient en hausse, sous l’effet d’une possible fin de la guerre contre l’Iran. Par contre, les valeurs du Brent et du WTI demeurent élevées, au-delà de 100 USD le baril.

- Hier matin, l’USDA a annoncé des ventes privées à l’exportation de 145,000 t de maïs américain. Les destinations étaient inconnues, et les livraisons sont prévues en 2025/26.

- Selon StoneX, depuis le début de l’année, les inspections à l’exportation dépassent de 298 millions de boisseaux les objectifs fixés par l’USDA pour le maïs américain.

- Au Québec, Desjardins avance que le PIB canadien a enregistré un gain mensuel de 0,1 %. Ce résultat dépasse les attentes des analystes et celles de Statistique Canada. Cette hausse s’expliquerait par une progression de la production dans l’industrie des biens, alors que celle des services est demeurée stable.

- Dans sa lettre hebdomadaire, Michael Cordonnier (Soybean & Corn Adviser) a laissé inchangées ses anticipations de production de maïs brésilien et argentin, à respectivement 132 Mt et 53 Mt. Il maintient un biais neutre à baissier pour le Brésil et un biais neutre pour l’Argentine.

- Aujourd’hui paraissait le rapport sur les intentions d’ensemencement 2025/26. Dans le cas du maïs américain, les agriculteurs ont l’intention de semer 95,34 millions d’acres, ce qui représenterait une baisse annuelle de 3 %. Les analystes s’attendaient à une réduction plus marquée, à 94,37 millions d’acres.

- Au même moment paraissait le rapport sur les stocks trimestriels au 1er mars dernier. Du côté du maïs américain, l’USDA les a estimés à 9,024 milliards de boisseaux, ce qui correspond à une hausse de 10,8 % par rapport à l’an passé. Les analystes interrogés prévoyaient plutôt 9,088 milliards de boisseaux.

Analyse sommaire – Maïs

- La progression des contrats de maïs au cours de la journée a découlé, pour beaucoup, des résultats des intentions de semis et des stocks trimestriels.

- Dans les faits, la baisse des ensemencements a été moins importante que prévu. De plus, les stocks trimestriels au 1er mars dernier étaient moins élevés que ce qu’avaient anticipé les analystes. Par conséquent, la lecture croisée des deux rapports n’a donné aucune direction claire au marché.

- Apparemment, l’idée que les Américains puissent se retirer du Moyen-Orient tout en laissant le détroit d’Ormuz fermé aurait alimenté les fortes hausses des différents marchés boursiers, avec l'optimisme qu'elle dégage. À lui seul, le Dow Jones a gagné plus de 1,000 points pour clôturer à 46,291.35 points. Toutefois, les prix du pétrole brut demeurent très élevés, au-delà de 100 USD le baril.

- La situation s’explique aussi par la possibilité que le détroit d’Ormuz reste bloqué même après le départ des Américains. S’ajoute à cela le fait que plusieurs infrastructures énergétiques ont été touchées par le conflit.

Et même si celles-ci n’ont pas nécessairement été détruites, le retour à la normale du transit de pétrole brut à travers le monde prendra du temps. La réalité est la même pour les fertilisants provenant du Moyen-Orient. Il faudra des semaines, voire des mois, pour que les stocks reviennent à la normale.

Soya

Soya

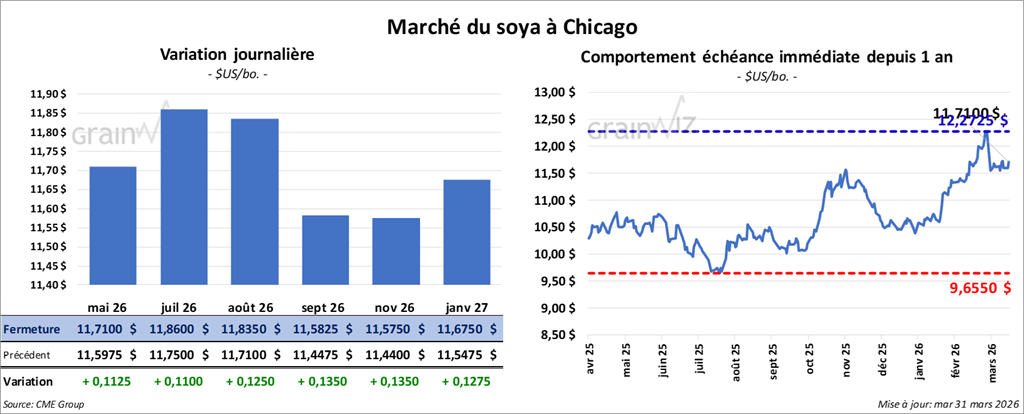

Le contrat de soya américain mai 26 a clôturé à 11,7100 $ (+ 11 ¼ cents). Celui juillet 26 a fini à 11,8600 $ (+ 11 cents). Celui août 26 a clôturé à 11,8350 $ (+ 12 ½ cents).

Quant au tourteau de soya américain, le contrat mai 26 a fini à 316,40 $/tonne (+ 1,50 $/tonne). Celui juillet 26 a clôturé à 314,30 $/tonne (+ 1,30 $/tonne). Celui août 26 a fermé à 312,20 $/tonne (+ 1,10 $/tonne).

Du côté de l’huile de soya américaine, le contrat mai 26 a terminé à 68,88 $ (+ 41 points). Celui juillet 26 a fini à 68,88 $ (+ 40 points).

- Pour 2025/26, Michael Cordonnier a laissé inchangées ses anticipations de production de soya brésilien et argentin, à respectivement 178 Mt et 47 Mt. Dans les deux cas, il maintient un biais neutre pour la suite.

- En ce qui concerne les intentions de semis, l’USDA mentionne que les producteurs américains ont l’intention de semer 84,70 millions d’acres en 2026, soit une hausse de 4 % par rapport à l’an dernier. Les analystes prévoyaient plutôt 85,55 millions d’acres.

- Pour le rapport trimestriel sur les stocks, l’USDA note que ceux de soya américain, au 1er mars dernier, ont été de 2,105 milliards de boisseaux, soit une augmentation annuelle de 10,1 %. Les analystes projetaient 2,077 milliards de boisseaux.

Analyse sommaire – Soya

- Des manœuvres techniques, qui se sont surtout traduites par des achats, ont mené à des hausses marquées du soya américain et de ses produits dérivés. Les données du rapport sur les intentions de semis, inférieures à celles prévues par les analystes, auraient motivé les acheteurs.

- Toutefois, les données sur les stocks trimestriels ont été négatives. Non seulement elles sont plus élevées que prévu, elles dépassent aussi celles de l’an passé. En fin de compte, ce rapport aurait été baissier en encourageant les vendeurs de contrats.

- L’enthousiasme lié à une « possible » fin du conflit contre l’Iran a sans doute motivé les acheteurs. Mais ce sentiment risque d’être éphémère. Du moins, il aurait servi de prétexte aux manœuvres techniques observées aujourd’hui.

Blé

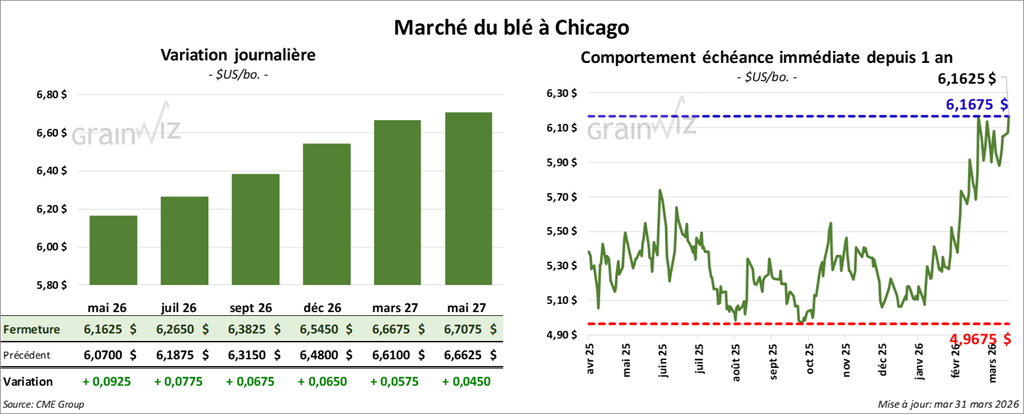

À Chicago, le contrat de blé mai 26 a clôturé à 6,1625 $ (+ 9 ¼ cents). Celui juillet 26 a fermé à 6,2650 $ (+ 7 ¾ cents). Celui septembre 26 a terminé à 6,3825 $ (+ 6 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver mai 26 a fini à 6,3550 $ (+ 9 ¼ cents). Celui juillet 26 a clôturé à 6,4875 $ (+ 8 cents). Celui septembre 26 a fermé à 6,6175 $ (+ 7 ¼ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,5850 $ (+ 6 ½ cents). Celui juillet 26 a fini à 6,7275 $ (+ 7 ¼ cents). Celui septembre 26 a clôturé à 6,8825 $ (+ 8 cents).

- La NOAA prévoit pour les prochains jours des précipitations sur le nord et l’est des Plaines américaines. Un problème subsiste ailleurs dans le sud-ouest, de sorte que certaines régions du Kansas, de l’Oklahoma et du Texas manquent toujours de précipitations, même si elles en ont reçu récemment.

- D’ailleurs, les rapports des États indiquent que les conditions « bonnes à excellentes » ont reculé dans la plupart des régions des Plaines américaines. Les reculs sont les suivants : Dakota du Sud -18 %, Nebraska - 9 %, Kansas - 6 %, Oklahoma - 1 % et Texas - 2 %.

- En Russie, IKAR mentionne que les prix à l’exportation du blé devraient rester stables cette semaine.

- L’Inde a augmenté ses achats de fertilisants russes.

- Concernant le rapport sur les perspectives d’ensemencement 2026, l’USDA estime que les agriculteurs américains ont l’intention de semer tous types de blé sur 43,78 millions d’acres, soit une réduction annuelle de près de 3 %. Les anticipations des analystes étaient de 44,79 millions d’acres.

- Dans le cas du blé d’hiver, les producteurs prévoient semer 32,42 millions d’acres, ce qui représenterait une baisse de 2 % par rapport à l’an passé. Du côté du blé de printemps, les agriculteurs américains auraient l’intention de semer 9,42 millions d’acres en 2026, soit une baisse de 6 % par rapport à 2025.

- Pour le rapport trimestriel sur les inventaires de grains au 1er mars dernier, l’USDA soutient que ceux de tous types de blé ont été de 1,300 milliards de boisseaux, ce qui correspond à une hausse annuelle de 5,1 %. Les analystes prévoyaient un résultat légèrement supérieur, à 1,305 milliard de boisseaux.

Analyse sommaire – Blé

- Les données du rapport sur les intentions d’ensemencement sont positives pour le secteur du blé américain : avec la baisse anticipée des semis, les spéculateurs ont misé sur une réduction de l’offre américaine de blé. Dans le cas du rapport sur les stocks trimestriels de blé, la hausse de l’offre américaine demeure moins importante que prévu. Il a donc motivé les acheteurs.

- L’optimisme entourant le conflit contre l’Iran a également soutenu la hausse des différents cours du blé américain.

Bœuf

Bœuf

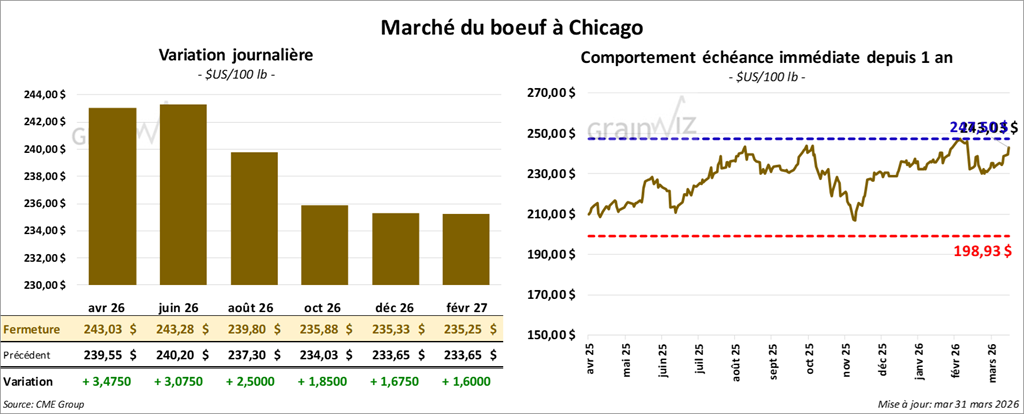

Le contrat de bœuf américain avril 26 a clôturé à 243,03 $ (+ 3,48 $). Celui juin 26 a fermé à 243,28 $ (+ 3,08 $). Celui août 26 a terminé à 239,80 $ (+ 2,50 $).

Quant au veau américain, le contrat avril 26 a fini à 369,13 $ (+ 5,83 $). Celui mai 26 a clôturé à 366,48 $ (+ 5,15 $). Celui août 26 a fermé à 364,43 $ (+ 4,83 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 0,81 $ à 365,93 $.

- Cet après-midi, la valeur du surgelé progressait, avec un écart Ch/Se resserré à 2,56 $. La découpe « Choice » a gagné 1,39 $ à 395,49 $, tandis que la « Select » a pris 1,92 $ à 392,93 $.

- Aux États-Unis, la secrétaire à l’Agriculture, Brooke Rollins, a mentionné que les importations de bœuf mexicain pourraient reprendre, bien que la lutte contre la lucilie bouchère, ou mouche du Nouveau Monde, demeure toujours aussi vigoureuse.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 108,000 têtes (+ 1,000 comparativement à la semaine précédente; - 4,569 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 217,000 têtes (+ 5,000 comparativement à la semaine précédente; - 8,831 par rapport à l’an passé).

Porc

Porc

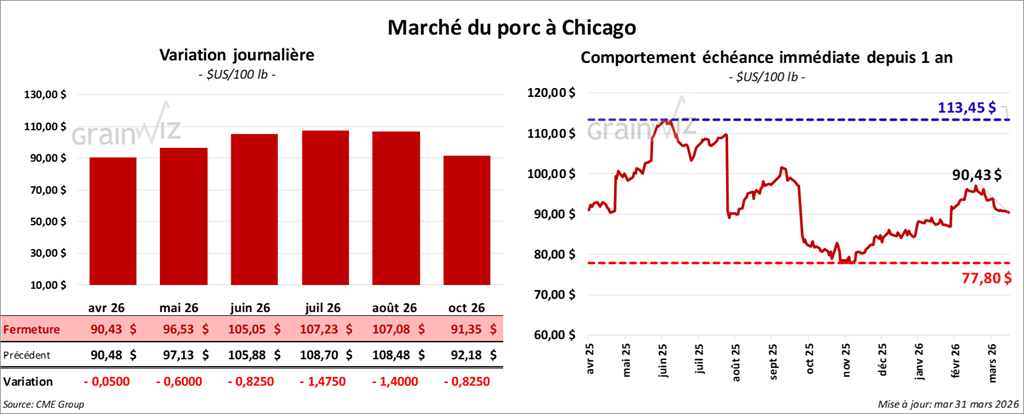

Le contrat de porc américain avril 26 a clôturé à 90,43 $ (- 5 cents). Celui mai 26 a fermé à 96,53 $ (- 60 cents). Celui juin 26 a terminé à 105,05 $ (- 83 cents).

- À la fermeture, le CME Lean Hog Index était en baisse de 0,42 $ à 90,76 $.

- Cet après-midi, le prix moyen au comptant a reculé de 0,34 $ à 90,58 $. Quant à celui du vivant, il cédait 0,23 $ à 70,39 $.

- La valeur moyenne des découpes cédait 1,32 $ à 96,25 $. Dans le détail : longe -4,77 $ (88,83 $); fesse -2,53 $ (115,91 $); épaule -96 cents (76,94 $); côte + 0,49 $ (163,47 $); jambon -0,17 $ (73,05 $); flanc + 2,56 $ (151,12 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 495,000 têtes (stable par rapport à la semaine précédente; + 8,211 par rapport à l’an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 986,000 têtes (- 1,000 comparativement à la semaine précédente; + 38,200 par rapport à l’an passé).

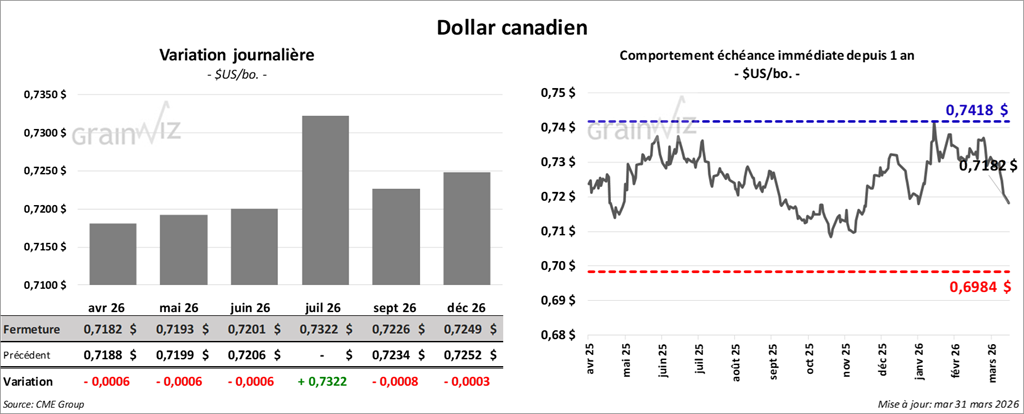

Dollar canadien

Dollar canadien