Météo – Amérique du Sud

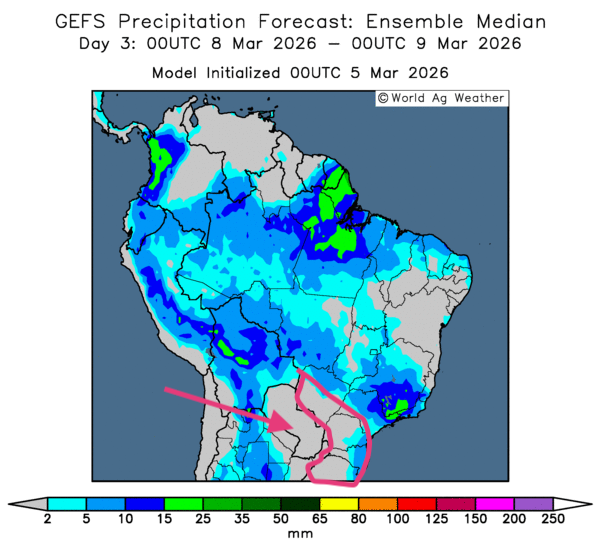

- Globalement, peu de changements concernent la météo à court terme au Brésil. L’analyse des cartes du GFS (World Ag Weather), illustrées jusqu’au 3e jour, révèle des possibilités de pluie pour le centre, le nord et certaines parties du sud. De manière générale, ces précipitations pourraient être excessives par endroits. Dans le cas de quelques régions du sud et du sud-est, il est possible que le temps sec persiste. Certains secteurs du Paraná, jusqu’à ceux de l’extrême sud-est vers le Rio Grande do Sul, pourraient être particulièrement touchés par cette sécheresse persistante, qui provoque un stress hydrique constant pour les différentes cultures de ces secteurs (voir notamment la carte du 3e jour ci-contre).

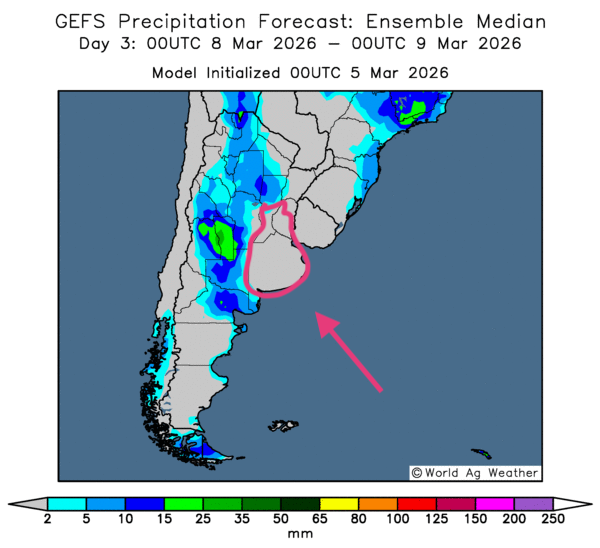

- Essentiellement, les prévisions météorologiques s’améliorent à court terme pour plusieurs régions de l’Argentine. L’analyse des cartes du GFS (World Ag Weather), dessinées jusqu’au 3e jour, indique des possibilités de pluies bénéfiques à la grandeur du territoire, à l’exception de l’est, à la hauteur de la province de Buenos Aires, qui pourrait être touchée par un temps sec persistant et dévastateur (voir la carte du 3e jour ci-contre).

Maïs

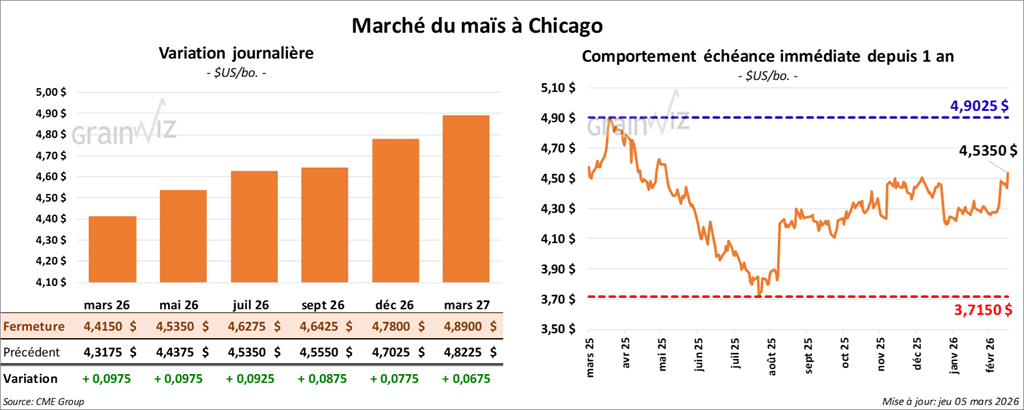

Le contrat de maïs américain mai 26 a clôturé à 4,5350 $ (+ 9 ¾ cents). Celui juillet 26 a fermé à 4,6275 $ (+ 9 ¼ cents). Celui septembre 26 a terminé à 4,6425 $ (+ 8 ¾ cents).

- Durant la semaine du 26 février dernier, les ventes nettes à l’exportation de maïs américain 2025/26 ont été de 2,022,600 t, ce qui représentait une augmentation notable comparativement à la semaine précédente et une hausse de 54 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Colombie ont été les principales acheteuses. Les attentes des analystes se situaient entre 600,000 t et 1,6 Mt. Pour 2026/27, les ventes nettes à l’exportation ont été de 154,000 t, et le Japon a été l’acheteur. Les anticipations des analystes se situaient à un maximum de 100,000 t.

- Aujourd’hui, paraissait le rapport de Statistique Canada sur les superficies des principales grandes cultures canadiennes pour 2026. Dans le cas du maïs, l’agence mentionne que les agriculteurs ont l’intention de semer 3,8 millions d’acres, ce qui représente une augmentation de 1,7 % par rapport à l’année précédente.

- Le conflit armé en Iran ne semble pas s’atténuer. Les frappes aériennes persistent dans la région et le prix du pétrole brut grimpe toujours, jusqu’à atteindre presque 85 $ le baril. Selon certaines sources, un navire pétrolier aurait été attaqué près des côtes irakiennes.

- Bloomberg rapporte qu’en Chine, le gouvernement a demandé aux principaux raffineurs de pétrole de cesser temporairement les exportations d’essence et de diesel, en raison du conflit armé dans le golfe Persique.

- Toujours en Chine, les autorités souhaitent stimuler la production intérieure de grains à 725 Mt d’ici les 4 prochaines années. Pour y arriver, les Chinois expliquent que des innovations technologiques seront nécessaires pour améliorer les rendements.

- Les hauts dirigeants du FMI soutiennent que le conflit armé dans la région de l’Iran sera un test pour la résilience des marchés et de l’économie mondiale. Ils croient également que la prolongation des hostilités au Moyen-Orient engendrera inévitablement une hausse des prix des produits énergétiques à travers le monde.

- Des analyses font remarquer que les prix des fertilisants à travers le monde s’étaient déjà resserrés avant le début du conflit en Iran. Elles expliquent que la situation au Moyen-Orient pourrait rapidement forcer une hausse des prix de ces intrants.

- Au Brésil, la Conab estime que la première récolte de maïs est complétée à 25 %, soit une avance de 2 points par rapport à la moyenne des 5 dernières années. L’organisme mentionne également que les semis de maïs safrinha sont maintenant terminés à 65 %. La moyenne quinquennale pour cette période de l’année est de 57 %.

- LSEG a légèrement revu à la baisse son estimation de la production de maïs brésilien, à 139,9 Mt. Elle évoque la sécheresse dans le sud et l’extrême sud-est pour expliquer cet ajustement. Par contre, l’amélioration des conditions de culture en Argentine pousse cet organisme à revoir son estimation de la production de maïs à la hausse de 1 %, à 56,2 Mt.

- SovEcon mentionne que la production de maïs ukrainien pourrait reculer de 6 % cette année, à 29,9 Mt.

Analyse sommaire – Maïs

- Les problèmes géopolitiques en Iran et dans les régions avoisinantes forcent la hausse du prix du baril de pétrole brut. Ils encouragent l’augmentation des prix des matières premières, incluant les produits agricoles et les intrants comme l’urée. Ces facteurs ont contribué à la hausse des cours du maïs américain observée aujourd’hui.

- Les excellentes données sur les ventes à l’exportation de maïs américain ont aussi soutenu la hausse des cours.

Soya

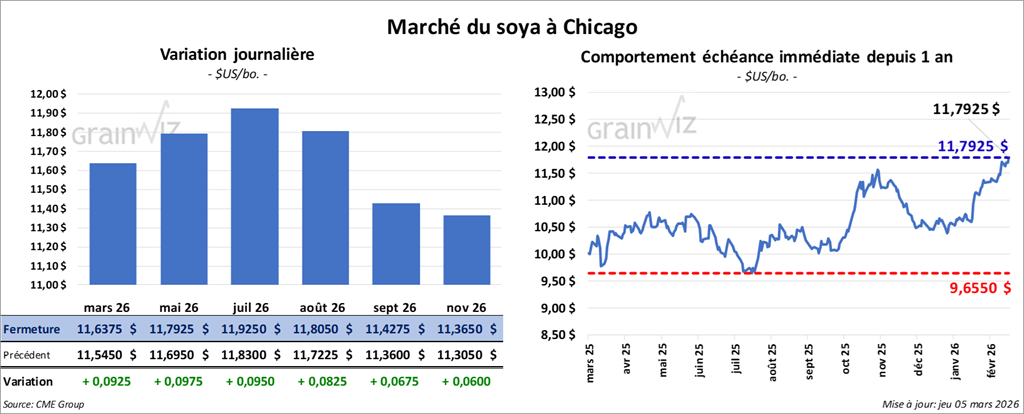

Le contrat de soya américain mai 26 a clôturé à 11,7925 $ (+ 9 ¾ cents). Celui juillet 26 a fermé à 11,9250 $ (+ 9 ½ cents). Celui août 26 a terminé à 11,8050 $ (+ 8 ¼ cents).

Quant au tourteau de soya, le contre mai 26 a fini à 309,30 $/tonne (- 60 cents/tonne). Celui juillet 26 a clôturé à 312,60 $/tonne (- 1,00 $/tonne). Celui août 26 a fermé à 311,90 $ (- 1,30 $/tonne).

Du côté de l'huile de soya américaine, le contrat mai 26 a terminé à 65,70 $ (+ 211 points). Celui juillet 26 a fini à 65,60 $ (+ 197 points).

- Les ventes nettes à l’exportation de soya américain 2025/26 ont été de 383,500 t, soit une baisse de 6 % comparativement à la semaine précédente et une réduction de 20 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs. Les projections des analystes se situaient entre 300,000 t et 1,0 Mt.

Quant au tourteau de soya américain, les ventes nettes à l’exportation de 2025/26 ont été de 255,800 t, ce qui représentait une baisse de 5 % comparativement à la semaine précédente et une réduction de 31 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Bangladesh ont été les principaux acheteurs. Les prévisions des analystes se situaient entre 200,000 t et 550,000 t.

Du côté de l’huile de soya américaine, les ventes nettes à l’exportation de 2025/26 ont été de 7,700 t, soit une augmentation notable par rapport à la semaine précédente et une hausse de 96 % comparativement à la moyenne des 4 dernières semaines. Le Guatemala et le Venezuela ont été les principaux acheteurs. Les attentes des analystes étaient un maximum de 16,000 t.

- Concernant le rapport de Statistique Canada, l’organisme mentionne que les agriculteurs canadiens ont l’intention de semer du soya sur 5,9 millions d’acres, ce qui représenterait une augmentation annuelle de 1,9 %. Pour le canola, ils s’attendent à semer 21,8 millions d’acres, soit une hausse annuelle de 1,0 %.

- Bloomberg rapporte qu’en Chine, le gouvernement a demandé aux principaux raffineurs de pétrole de cesser les exportations d’essence et de diesel, en raison du conflit armé dans le golfe Persique.

- La Conab mentionne que la récolte de soya brésilien est maintenant terminée à 42 %, ce qui représenterait une avance comparativement aux 38 % établis pour la moyenne quinquennale.

Analyse sommaire – Soya

- La hausse des matières premières, propulsée par celle du pétrole brut, a encouragé les acheteurs de contrats de soya américain et de ses produits dérivés.

- Les résultats du rapport sur les ventes nettes à l’exportation ont été décevants, à l’exception de ceux de l’huile de soya. Ils ont agi comme une résistance à la hausse des cours.

Blé

Blé

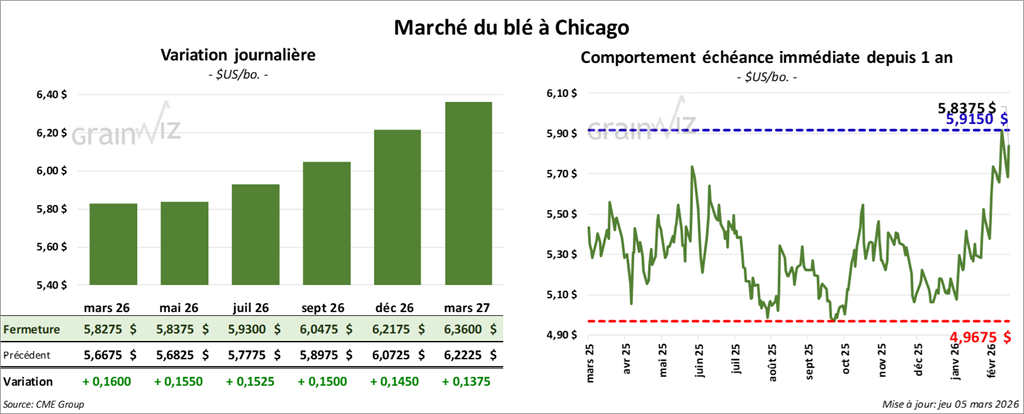

À Chicago, le contrat mai 26 a clôturé à 5,8375 $ (+ 15 ½ cents). Celui juillet 26 a fermé à 5,9300 $ (+ 15 ¼ cents). Celui septembre 26 a terminé à 6,0475 $ (+ 15 cents).

À Kansas, le contrat de blé dur rouge d'hiver mai 26 a fini à 5,9250 $ (+ 20 cents). Celui juillet 26 a clôturé à 6,0550 $ (+ 19 ¾ cents). Celui septembre 26 a fermé à 6,1975 $ (+ 19 ½ cents).

À Minneapolis, le contrat de blé de printemps mai 26 a terminé à 6,1950 $ (+ 10 ¼ cents). Celui juillet 26 a fini à 6,3375 $ (+ 10 ½ cents). Celui septembre 26 a clôturé à 6,5000 $ (+ 9 cents).

- Les ventes nettes à l’exportation de blé américain 2025/26 ont été de 203,100 t, ce qui représentait une baisse de 16 % comparativement à la semaine précédente et une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Indonésie ont été les principaux acheteurs. Les anticipations des analystes se situaient entre 200,000 t et 500,000 t. Pour 2026/27, les ventes nettes à l’exportation ont été de 55,000 t, et la Thaïlande a été l’acheteuse. Les projections des analystes étaient un maximum de 100,000 t.

- En ce qui concerne le rapport de Statistique Canada sur les intentions de semis, les agriculteurs canadiens prévoient ensemencer 26,7 millions d’acres de blé, ce qui représenterait une baisse de 1,1 % par rapport à l’an passé. Les analystes prévoyaient une réduction plus prononcée, à 26,4 millions d’acres.

- Ce matin, le rapport hebdomadaire de l’US Drought Monitor a été publié. Au 3 mars dernier, 56 % des cultures de blé d’hiver américain se trouvaient dans des zones de sécheresse, ce qui représentait une augmentation de 6 points par rapport à la semaine précédente et une forte hausse de 32 points comparativement à l’an dernier. En contrepartie, 19 % des secteurs associés à la culture du blé de printemps américain étaient en zone de sécheresse, soit une augmentation de 3 points par rapport à la semaine passée.

- Bloomberg rapporte qu’aux États-Unis, face à l’inaction du gouvernement, un juge de la Cour fédérale pour le commerce a ordonné à l’administration des Douanes et de la protection des frontières de cesser de calculer les tarifs douaniers en vertu des dispositions liées à l’urgence économique. Il estime qu’il est impératif d’agir, depuis que la Cour suprême des États-Unis a invalidé l’utilisation de cette politique par l’administration Trump.

- En Ukraine, les autorités ferroviaires soutiennent que les exportations de grains à partir de la mer Noire ont augmenté de 5,5 % sur une base annuelle. Cette constatation a été faite malgré les attaques visant les infrastructures de transport.

- SovEcon maintient inchangée son évaluation de la production de blé ukrainien, à 24,6 Mt. Elle précise que le couvert de neige était suffisant le mois dernier pour protéger la plupart des cultures de blé d’hiver des températures extrêmement froides constatées dans plusieurs régions.

Analyse sommaire – Blé

- La hausse des cours observée dans le blé américain devait beaucoup à celle du pétrole brut, qui, par ricochet, a stimulé l’augmentation des prix de l’ensemble des matières premières, dont les intrants agricoles et les grains.

- Les données du rapport sur les ventes nettes à l’exportation ont été mauvaises : elles ont agi comme une résistance à la hausse des cours.

- La sécheresse dans certaines parties des Plaines américaines, telle que démontrée dans le rapport de l’US Drought Monitor a encouragé les acheteurs de contrats de blé américain.

Bœuf

Bœuf

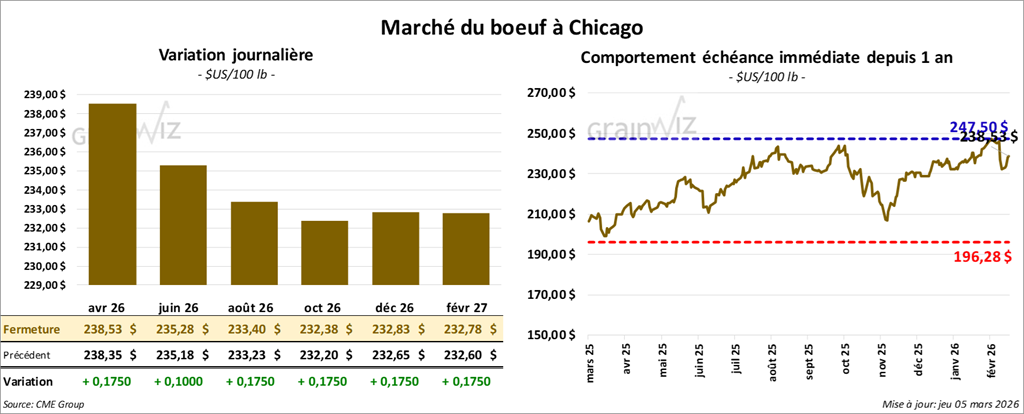

Le contrat de bœuf américain avril 26 a clôturé à 238,53 $ (+ 18 cents). Celui juin 26 a fermé à 235,28 $ (+ 10 cents). Celui août 26 a terminé à 233,40 $ (+ 18 cents).

Quant au veau américain, le contrat avril 26 a fini à 359,00 $ (- 1,75 $). Celui mai 26 a clôturé à 355,53 $ (- 1,48 $). Celui août 26 a fermé à 355,65 $ (- 1,10 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,34 $ à 368,59 $.

- Aujourd’hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,224 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative sont le TX/OK/NM, le KS, le CO et les autres secteurs non participants normalement. Les prix de réserve allaient entre 242,00 et 244,00 $. Les offres maximales étaient entre 0,00 et 238,00 $.

- Cet après-midi, la valeur du surgelé était en progression contrastée avec un écart Ch/Se rétréci à 6,28 $. La découpe « Choice » a régressé de 1,68 $ à 386,89 $, tandis que celle « Select » a gagné 0,26 $ à 380,61 $.

- Les ventes nettes à l'exportation de bœuf américain 2026 ont été de 11,200 t, soit une baisse de 14% par rapport à la semaine précédente et une réduction de 29% comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes (+8,000 comparativement à la semaine précédente et -12,190 par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 433,000 têtes (+ 6,000 comparativement à la semaine précédente et -34,756 par rapport à l'an passé).

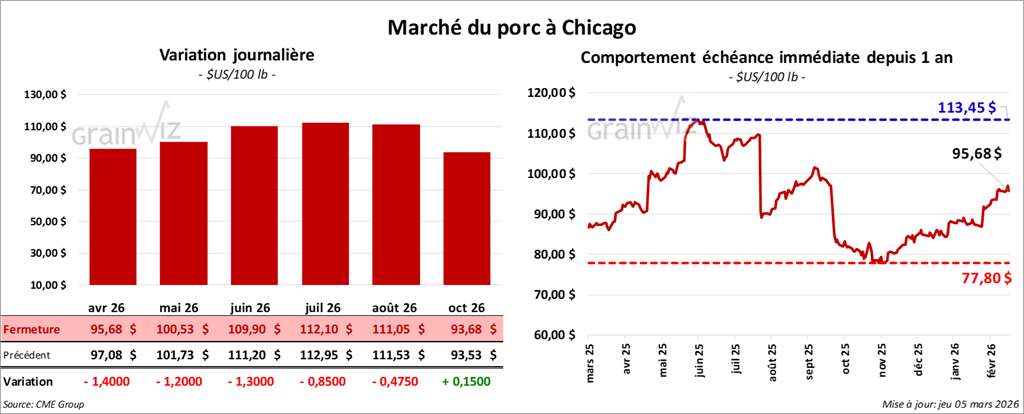

Porc

Le contrat de porc américain avril 26 a clôturé à 95,68 $ (- 1,40 $). Celui mai 26 a fermé à 100,53 $ (- 1,20 $). Celui juin 26 a terminé à 109,90 $ (- 1,30 $).

- À la clôture, le CME Lean Hog Index augmentait de 0,34 $ à 90,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s'affichait à 89,74 $.

- La valeur moyenne des découpes progressait de 0,60 $ à 99,22 $. Dans le détail : longe + 1,70 $ (93,77 $) ; fesse + 0,59$ (116,94 $); épaule -1,32 $ (71,29 $); côte -1,34 $ (151,72 $); jambon +2,27$ (84,18 $); flanc +0,01$ (153,18 $).

- Les ventes nettes à l'exportation de porc américain 2026 ont été de 36,100 t, ce qui était une baisse de 15% par rapport à la semaine précédente et une hausse de 8% comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 491,000 têtes (-2,000 comparativement à la semaine précédente et +10,036 par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,944 million de têtes (-7,000 comparativement à la semaine précédente et + 132,550 par rapport à l'an passé).