Météo - Amérique du Sud

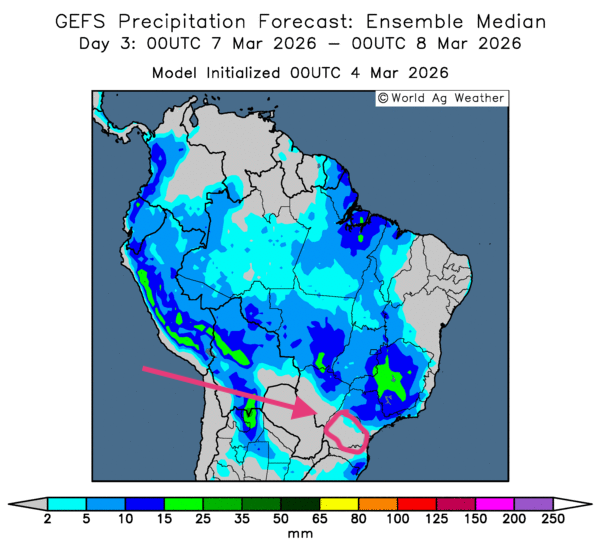

- World Weather indiquait ce matin que d'autres précipitations seront bientôt nécessaires dans plusieurs régions de production du maïs safrinha au Brésil.

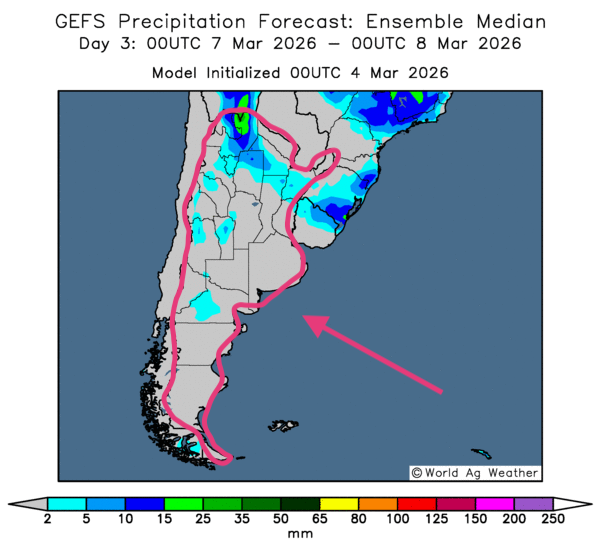

Dans le cas de l'Argentine, l'organisme est d'avis que des averses favorables pourraient avoir lieu dans le nord et le centre du territoire à partir de la fin de la semaine. Par contre, il précise que le sud sera probablement toujours touché par un temps sec persistant.

Dans les faits, World Weather pense qu’à terme, les prochaines pluies devraient être bénéfiques pour les cultures de maïs et de soya argentins. Ses météorologues expliquent que ces précipitations devraient améliorer significativement l'humidité des sols dans le nord et le centre de l'Argentine. Cependant, il est possible que les travaux aux champs soient ralentis à certains endroits.

- De son côté, la NOAA estime que pour l'Argentine, les conditions au cours des prochains jours devraient s'améliorer dans le nord et le centre, avec des précipitations favorables aux différentes cultures. Cependant, elle note que certaines régions de l'est pourraient continuer d'être touchées par des conditions sèches inquiétantes.

- Globalement, les prévisions météorologiques sont à surveiller à court terme au Brésil. L'analyse des cartes GFS (World Ag Weather) dessinées jusqu'au 3e jour révèle des possibilités de pluie plus ou moins abondantes sur l'ensemble du territoire, sauf peut-être pour le Paraná, un État situé dans le sud-est qui restera probablement au sec (voir notamment la carte du 3e jour ci-contre). En fait, les précipitations pourraient être excessives à de nombreux endroits, notamment dans le nord et certaines parties du centre, comme le Mato Grosso.

- Essentiellement, à court terme, les prévisions météorologiques s'améliorent d'une certaine manière pour certaines parties de l'Argentine. L'analyse des cartes GFS (World Ag Weather) illustrées jusqu'au 3e jour indique notamment des possibilités de pluies bénéfiques pour plusieurs régions du nord et du centre du pays. Toutefois, ces averses pourraient se dissiper vers le 3e jour (voir la carte du 3e jour ci-contre).

Maïs

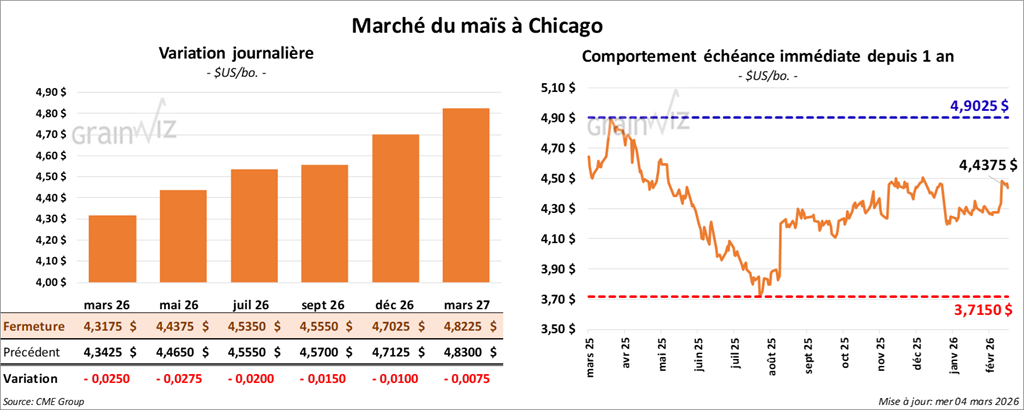

Le contrat maïs américain mai 26 a clôturé à 4,4375 $ (- 2 ¾ cents). Celui juillet 26 a fermé à 4,5350 $ (- 2 cents). Celui septembre 26 a terminé à 4,5550 $ (- 2 cents).

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 125,000 t de maïs américain. Les destinations n'étaient pas précisées et les livraisons sont attendues en 2025/26.

- Bloomberg rapporte que, hier, afin d'éviter une crise énergétique, le président Donald Trump a annoncé que les Américains assureraient un passage sécurisé pour les navires pétroliers en route à travers les plans d'eau du Moyen-Orient frappés par le conflit armé entre l’Iran et ses alentours. Il a précisé que, si nécessaire, la Marine américaine escorterait les navires pétroliers à travers le détroit d’Ormuz. Cette nouvelle aurait contribué à calmer les marchés boursiers. Toutefois, des analystes demeurent sceptiques quant à un retour rapide à la normale du transport du pétrole dans la région.

- Durant la semaine du 27 février dernier, l’EIA a établi la production d'éthanol américain à 1,095 million de barils par jour, ce qui représentait une baisse de 1,6 % par rapport à la semaine précédente et une augmentation annuelle de 0,2 %. Les prévisions des analystes étaient de 1,107 million de barils.

Quant aux inventaires, l'organisme les a évalués à 26,337 millions de barils, soit une hausse de 2,7 % comparativement à la semaine précédente et une réduction annuelle de 3,5 %. Les analystes s'attendaient à une moyenne de 25,682 millions de barils.

- Concernant le rapport sur les ventes à l'exportation de la semaine du 26 février dernier, qui sera publié demain, les analystes anticipent celles de maïs américain entre 600,000 et 1,6 Mt pour 2025/26 et un maximum de 100,000 t pour 2026/27.

Analyse sommaire - Maïs

- Tout au long de la session, des manœuvres essentiellement techniques ont eu lieu dans le secteur du maïs américain.

- Avec le conflit en Iran, les marchés restent tendus, ou plutôt volatils.

- Le rapport sur l'éthanol américain était mauvais : la production a baissé alors que les stocks ont grimpé.

- D'une certaine manière, les ventes privées à l'exportation annoncées ce matin laissent penser que la demande pour le maïs américain est constante.

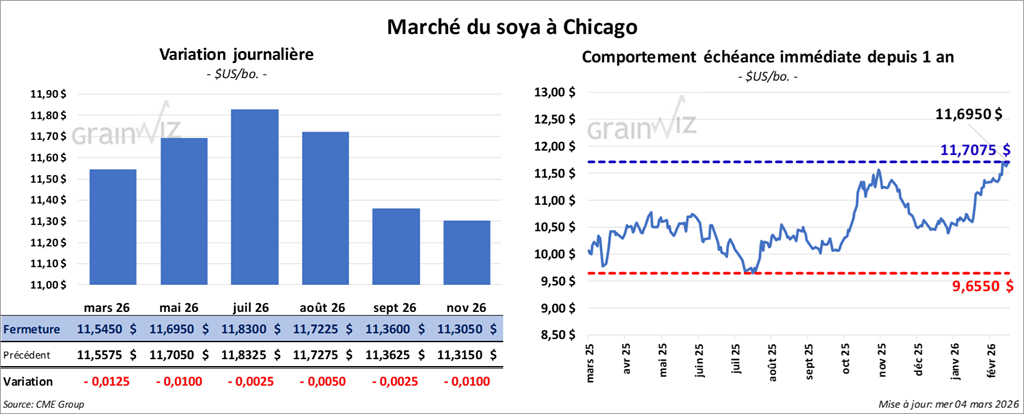

Soya

Soya

Le contrat soya américain mai 26 a clôturé à 11,6950 $ (- 1 cent). Celui juillet 26 a fermé à 11,8300 $ (- ¼ cent). Celui août 26 a terminé à 11,7225 $ (- ½ cent).

Quant au tourteau soya américain, le contrat mai 26 a fini à 309,90 $/tonne (- 4,80 $/tonne). Celui juillet 26 a clôturé à 313,60 $/tonne (- 4,10 $/tonne). Celui août 26 a fermé à 313,20 $/tonne (- 3,90 $/tonne).

Du côté huile soya américaine, le contrat mai 26 a terminé à 63,59 $ (+ 77 points). Celui juillet 26 a fini à 63,63 $ (+ 70 points).

- Bloomberg rapporte que le porte-parole du Congrès populaire de Chine a spécifié que son pays se préparait en vue du sommet entre les présidents Donald Trump et Xi Jinping, qui débutera dans les prochaines semaines. Il a souligné que les deux présidents ont maintenu des dialogues cordiaux ces derniers temps. Il a également indiqué que des liens bilatéraux étaient nécessaires entre les deux pays et expliqué que la Chine était prête à renforcer les communications avec les États-Unis.

- Les Chinois ont officiellement demandé un cessez-le-feu en Iran.

- Demain matin, les analystes s'attendent à des ventes à l'exportation de soya américain entre 300,000 et 1,0 Mt pour 2025/26. Dans le cas de 2026/27, leur projection est tout au plus de 100,000 t. Ils anticipent également des ventes de tourteau de soya américain entre 200,000 et 550,000 t. Enfin, en ce qui concerne l'huile de soya américaine, les attentes se situent à un maximum de 16,000 t.

Analyse sommaire - Soya

- Comme celui du maïs américain, le secteur du soya américain et de ses produits dérivés a été marqué par des manœuvres généralement techniques.

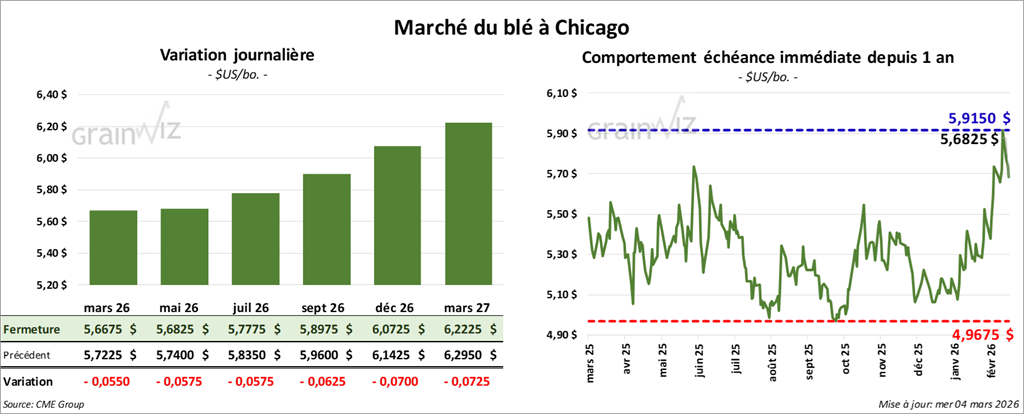

Blé

À Chicago, le contrat blé mai 26 a clôturé à 5,6825 $ (- 5 ¾ cents). Celui juillet 26 a fermé à 5,7775 $ (- 5 ¾ cents). Celui septembre 26 a terminé à 5,8975 $ (- 6 ¼ cents).

À Kansas, le contrat blé mai 26 a fini à 5,7250 $ (- 5 ¾ cents). Celui juillet 26 a clôturé à 5,8575 $ (- 5 ¾ cents). Celui septembre 26 a fermé à 6,0025 $ (- 6 ¼ cents).

À Minneapolis, le contrat blé printemps mai 26 a terminé à 6,0925 $ (- 4 cents). Celui juillet 26 a fini à 6,2325 $ (- 4 cents). Celui septembre 26 a clôturé à 6,4100 $ (- 3 ½ cents).

- Selon World Weather, les autorités de l'Inde notent des conditions météorologiques difficiles, c'est-à-dire un temps chaud et sec inquiétant. Celui-ci pourrait réduire les rendements de blé durant la période de reproduction.

- Bloomberg rapporte que les Indiens ont réduit leur fabrication d’urée en raison du manque de gaz nécessaire à sa production.

- World Weather estime que, bien qu’il soit trop tôt pour s’alarmer, des précipitations sont actuellement nécessaires dans l'Ouest canadien.

- De son côté, la NOAA prévoit, entre autres, des possibilités de pluie au cours des prochains jours pour le sud des Grandes Plaines américaines.

- Pour demain, les analystes s'attendent à des ventes à l'exportation de blé entre 200,000 et 500,000 t pour 2025/26. Ils estiment également que celles de 2026/27 pourraient être tout au plus de 100,000 t.

- Dans son rapport récent, l'État du Kansas stipule que 58 % de son blé d'hiver se trouvent dans les catégories « bon à excellent », soit un recul de 3 points par rapport au début du mois dernier.

- Demain, Statistique Canada devrait rendre publiques ses projections sur les intentions de semis canadiennes. Dans le cas du blé, les analystes pensent que l'agence établira que les superficies pourraient atteindre 26,4 millions d’acres, en baisse par rapport aux 27,5 millions d’acres de l'an passé.

Analyse sommaire - Blé

- Comme celles du maïs et du soya américains, les sessions dans le blé américain ont été consacrées à des manœuvres essentiellement techniques. Celles-ci ont, la plupart du temps, pris la forme de ventes de contrats.

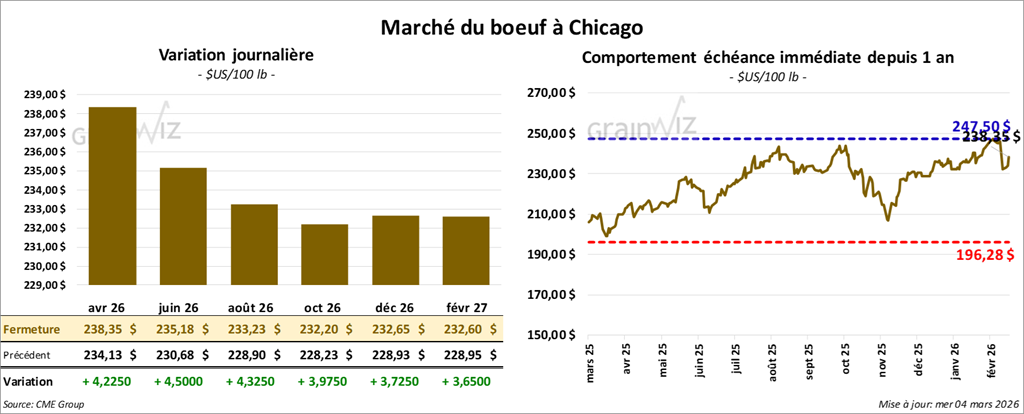

Bœuf

Le contrat bœuf américain avril 26 a clôturé à 238,35 $ (+ 4,23 $). Celui juin 26 a fermé à 235,18 $ (+ 4,50 $). Celui août 26 a terminé à 233,23 $ (+ 4,33 $).

Quant au veau américain, le contrat avril 26 a fini à 360,75 $ (+ 7,45 $). Celui mai 26 a clôturé à 357,00 $ (+ 7,65 $). Celui août 26 a fermé à 356,75 $ (+ 7,25 $).

- À la fermeture, le CME Feeder Cattle Index était en baisse de 0,66 $ à 368,93 $.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 1,224 têtes offertes en ligne aux États-Unis. Les secteurs concernés par cette tentative étaient le TX/OK/NM, le KS, le CO et ceux normalement non participants. Les prix de réserve se situaient entre 243,00 et 245,00 $. Les offres maximales allaient de 0,00 à 238,00 $.

- Cet après-midi, la valeur surgelée était en hausse, avec un écart Ch/Se rétréci à 8,22 $. La découpe « Choice » a progressé de 0,52 $ à 388,57 $, tandis que la « Select » a gagné 1,77 $ à 380,35 $.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 111,000 têtes (+4,000 comparativement à la semaine précédente et -7,731 par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 322,000 têtes (-2,000 comparativement à la semaine précédente et -22,566 par rapport à l'an passé).

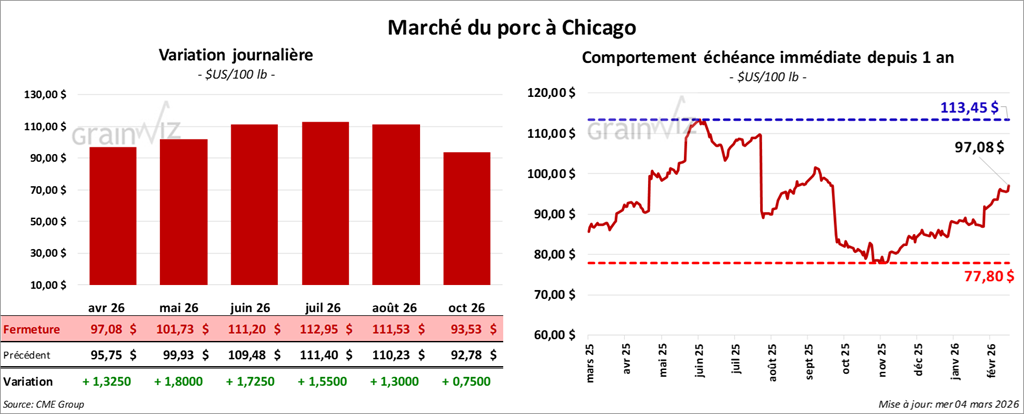

Porc

Le contrat porc américain avril 26 a clôturé à 97,08 $ (+ 1,33 $). Celui mai 26 a fermé à 101,73 $ (+ 1,80 $). Celui juin 26 a terminé à 111,20 $ (+ 1,73 $).

- À la clôture, le CME Lean Hog Index était en hausse de 0,15 $ à 89,84 $.

- Cet après-midi, le prix moyen au comptant pour le vivant reculait de 3,80 $ à 67,90 $.

- La valeur moyenne des découpes augmentait de 0,12 $ à 98,62 $. Dans le détail : longe -1,68 $ (92,07 $) ; fesse +1,40 $ (116,35 $) ; épaule +0,63 $ (72,61 $) ; côte -10,48 $ (153,06 $) ; jambon +1,40 $ (81,91 $) ; flanc +1,46 $ (153,17 $).

- Pour la journée, l’USDA a évalué les abattages sous inspection fédérale à 494,000 têtes (+2,000 comparativement à la semaine précédente et +127,830 par rapport à l'an dernier).

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspection fédérale à 1,453 million de têtes (-5,000 comparativement à la semaine précédente et +122,514 par rapport à l'an passé).