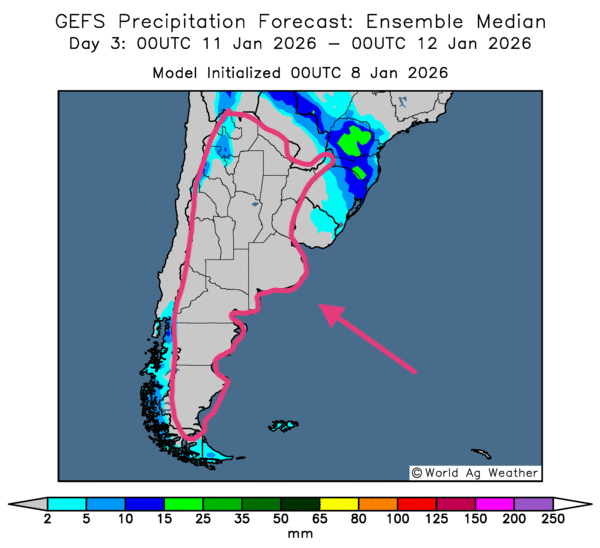

Météo – Amérique du Sud

- World Weather prévoit, pour la semaine prochaine, des possibilités d'averses bénéfiques pour la plupart des régions asséchées de l'Argentine. Ces précipitations devraient, pour un certain temps du moins, limiter le potentiel de stress hydrique chez différentes cultures qui se trouvent surtout dans les régions de l'ouest du pays.

- À très court terme, la NOAA projette pour sa part des pluies abondantes et bénéfiques pour le centre nord de l'Argentine, un secteur alloué à la culture de maïs. Le système pourrait remonter vers le nord, jusqu'à l’État brésilien du Paraná, en passant par celui du Rio Grande do Sul.

- Globalement, les prévisions météo pour le Brésil semblent correctes à court terme. L'analyse des cartes du Brésil GFS (World Ag Weather) illustrées jusqu'au 3e jour révèle des possibilités d'alternance de pluie et d'ensoleillement pour la plupart des régions de production, y compris pour le sud. En fait, cette météo devrait être bénéfique pour la majeure partie du Brésil. En revanche, le nord-est, vers le Minas Gerais, restera probablement aux prises avec un temps sec à la fois persistant et préoccupant.

- Essentiellement, les prévisions météo pour l'Argentine restent relativement favorables à court terme. L'analyse des cartes de l'Argentine GFS (World Ag Weather) et dessinées jusqu'au 3e jour indique des possibilités de pluies concentrées dans le nord du pays. Le reste du territoire pourrait connaître un temps ensoleillé persistant. Il est probable toutefois que l'humidité des sols dans le nord et le centre ouest de l'Argentine soit convenable. Par conséquent, le temps sec prévu pour les prochains jours ne devrait pas causer de problème dans ces secteurs. Néanmoins, les régions autour des provinces de Buenos Aires et de La Pampa, et même celles plus au sud, risquent de s’assécher davantage avec des possibilités de stress hydrique à la hausse pour les cultures.

- Comme le montre cette carte de l'Argentine du 3e jour présentée ci-dessous, un temps ensoleillé pourrait se profiler dans la majeure partie du territoire.

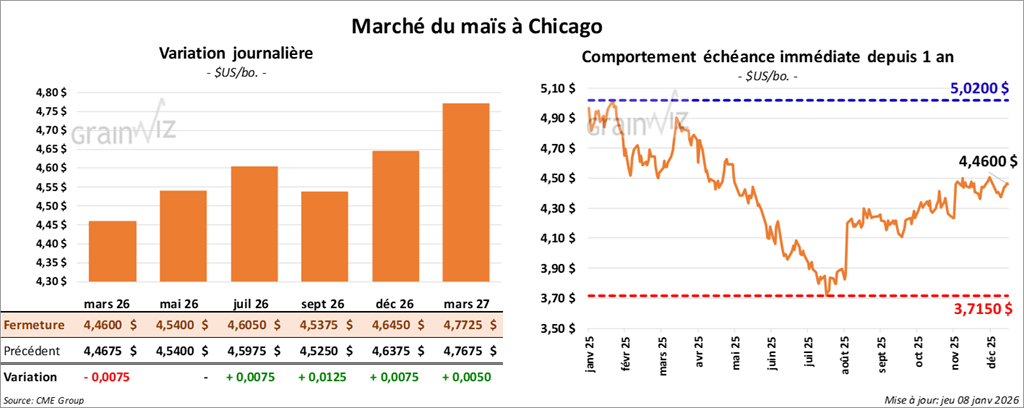

Maïs

Le contrat de maïs américain mars 26 a clôturé à 4,4600 $ (- ¾ cent). Celui mai 26 a fermé à 4,5400 (0,0). Celui juillet 26 a terminé à 4,6050 $ (+ ¾ cent).

- Aujourd'hui, paraissait le rapport sur les ventes à l'exportation pour la semaine du 1er janvier dernier. Dans le cas du maïs américain, l’USDA a estimé que les ventes nettes à l'exportation de 2025/26 ont été de 367,600 t, un creux de l'année commerciale, une baisse de 49% par rapport à la semaine précédente et une réduction de 76% par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les plus grands acheteurs. Les attentes des analystes se situaient entre 700,000 t et 1,5 Mt.

Dans le cas de 2026/27, l’USDA mentionne des ventes à l'exportation de 11,900 t de maïs. Le Mexique était l'acheteur.

- Demain, la Cour suprême des États-Unis devrait se prononcer sur la politique tarifaire du président Donald Trump. Il est possible qu’elle invalide certaines parties de ses décisions à ce sujet. Rappelons que l'administration Trump a utilisé la clause de l'urgence économique pour mettre en place des droits tarifaires sur plusieurs produits et services. Des cours de justice inférieures ont déjà invalidé certains tarifs douaniers, suggérant que le président Donald Trump a outrepassé ses pouvoirs à ce sujet.

- LSEG indique que le phénomène météo La Niña a probablement atteint un pic, ce qui signifie qu’il pourrait se dissiper au début du printemps. En revanche, la firme mentionne qu’il est difficile de savoir si El Niño le remplacera.

- Comparativement à son dernier rapport, LSEG a abaissé son anticipation de la production de maïs brésilien de 1% à 137,9 Mt.

Analyse sommaire – Maïs

- La journée dans le maïs américain a été consacrée à des corrections, spécialement à des ajustements de positions.

- Les données du rapport sur les ventes à l'exportation ont été mauvaises pour le maïs américain : les analystes s'attendaient à mieux. Elles ont attiré les vendeurs de contrats.

- Le facteur météo positif pour le Brésil limite toujours le potentiel de hausse des cours du maïs américain.

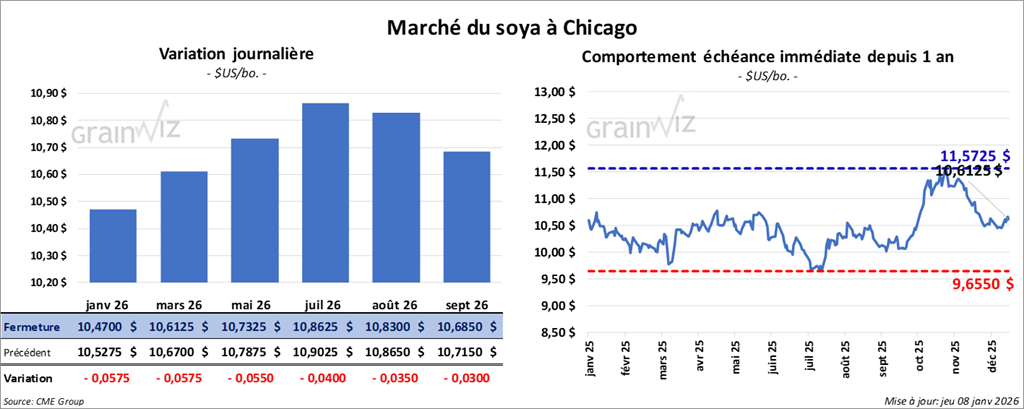

Soya

Soya

Le contrat de soya américain janvier 26 a clôturé à 10,4700 $ (- 5 ¾ cents). Celui mars 26 a fermé à 10,6125 $ (- 5 ¾ cents). Celui mai 26 a terminé à 10,7325 $ (- 5 ½ cents).

Quant au tourteau de soya américain, le contrat janvier 26 a fini à 300,40 $/tonne (- 1,10 $/tonne). Celui mars 26 a clôturé à 303,60 $/tonne (-1,80 $). Celui mai 26 a fermé à 307,00 $/tonne (-2,40 $/tonne).

Du côté de l'huile de soya américaine, le contrat janvier 26 a terminé à 49,03 $ (+ 21 points). Celui mars 26 a fini à 49,45 $ (+ 14 points).

- Concernant le rapport sur les ventes à l'exportation, l’USDA a estimé celles de soya américain 2025/26 à 877,900 t, soit une baisse de 26% par rapport à la semaine précédente et une réduction de 42% par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Les anticipations des analystes se situaient entre 750,000 t et 1,3 Mt.

- Du côté du tourteau de soya américain, l’USDA a évalué les ventes à l'exportation de 2025/26 à 158,100 t, ce qui était une augmentation de 43% par rapport à la semaine précédente et une réduction de 51% par rapport à la moyenne des 4 dernières semaines. Le Mexique et la République dominicaine ont été les principaux acheteurs. Les projections des analystes se situaient entre 100,000 et 300,000 t.

Dans le cas de 2026/27, l'organisme soutient que les ventes à l'exportation ont été de 6,600 t. Le Mexique était l'acheteur.

- Quant à l'huile de soya américaine, l’USDA est d’avis que celles de 2025/26 ont été de 24,900 t, une augmentation notable par rapport à la semaine précédente et une hausse de 52% par rapport à la moyenne des 4 dernières semaines. Le Venezuela et le Maroc ont été les principaux acheteurs. Les projections des analystes se situaient entre 0 et 30,000 t.

- Ce matin, l’USDA a signalé des ventes privées à l'exportation de 132,000 t de soya américain. La Chine était la destination et les livraisons prévues en 2025/26.

- Dans un rapport, l’ANEC soutient que le Brésil pourrait exporter 10 Mt de moins de soya vers la Chine au cours de 2026. La compétitivité des Américains serait en cause.

Analyse sommaire – Soya

- Des manœuvres techniques ont eu lieu dans le secteur du soya américain (et de ses produits dérivés).

- Le rapport sur les ventes à l'exportation a été mauvais pour le soya et le tourteau de soya américain. Les chiffres présentés ont été essentiellement décevants. Toutefois, ceux de l'huile de soya américaine ont fait exception avec leurs dépassements des attentes des analystes.

- Comme pour le maïs, le facteur météo positif pour le Brésil limite toujours le potentiel de hausse des cours du soya américain (et de ses produits dérivés).

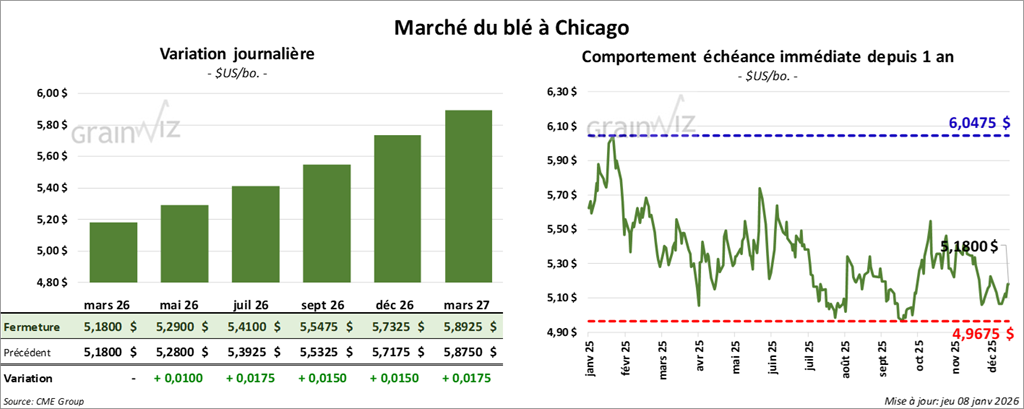

Blé

À Chicago, le contrat de blé mars 26 a clôturé à 5,1800 $ (0,0). Celui mai 26 a fermé à 5,2900 $ (+ 1 cent). Celui juillet 26 a terminé à 5,4100 $ (+ 1 ¾ cent).

À Kansas, le contrat de blé dur rouge d'hiver mars 26 a fini à 5,3025 $ (- 1 ¼ cent). Celui mai 26 a clôturé à 5,4300 $ (- ¼ cent). Celui juillet 26 a fermé à 5,5650 $ (+ ½ cent).

À Minneapolis, le contrat de blé de printemps mars 26 a terminé à 5,7125 $ (+ ¾ cent). Celui mai 26 a fini à 5,8150 $ (+ ½ cent). Celui juillet 26 a clôturé à 5,9375 $ (+ ½ cent).

- En ce qui concerne le rapport sur les ventes à l'exportation, l’USDA mentionne que dans le cas du blé américain, celles de 2025/26 ont été de 118,700 t, soit une augmentation de 24% par rapport à la semaine précédente et une baisse de 55% par rapport à la moyenne des 4 dernières semaines. Les Philippines et les destinations inconnues ont été les principales acheteuses. Les attentes des analystes se situaient entre 200,000 et 500,000 t.

Dans le cas de 2026/27, l’USDA aurait enregistré une réduction de 9,300 t. Le Pérou était l'acheteur.

- Des agriculteurs français ont convergé vers la tour Eiffel au volant de leurs tracteurs afin de manifester contre l'accord de libre-échange entre l'Union européenne et l'Amérique du Sud qui pourrait être conclu la semaine prochaine. Leurs syndicats s’inquiètent d'une possible concurrence déloyale.

- World Weather anticipe pour les prochains jours de la neige et des pluies pour le centre et le sud des Plaines américaines. Ces éléments devraient permettre l'amélioration de l'humidité des sols à plusieurs endroits. En fait, la situation pourrait s'améliorer pour les cultures de grain d'hiver qui se trouvent dans ces secteurs.

- Aux États-Unis, le Bureau du recensement soutient que les exportations de blé ont atteint 72,2 millions de boisseaux au cours du mois d'octobre, ce qui était une baisse mensuelle élevée, mais aussi un sommet des 6 dernières années pour le mois.

Analyse sommaire – Blé

- Les sessions d'aujourd'hui dans le blé américain ont été consacrées à des manœuvres techniques, soit à la hausse, soit à la baisse.

- Le rapport sur les ventes à l'exportation a été mauvais pour le blé américain : les analystes s'attendaient à mieux. En clair, il a attiré les vendeurs de contrats.

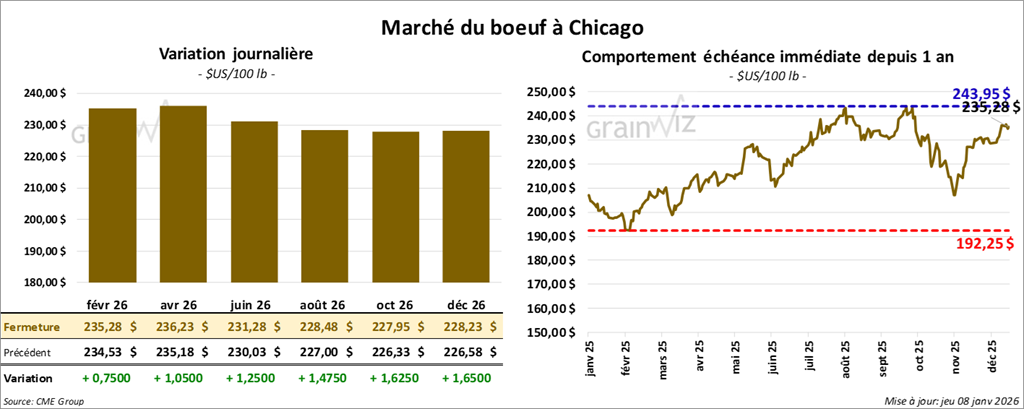

Bœuf

Bœuf

Le contrat de bœuf américain février 26 a clôturé à 235,28 $ (+ 75 cents). Celui avril 26 a fermé à 236,23 $ (+ 1,05 $). Celui juin 26 a terminé à 231,28 $ (+ 1,25 $).

Quant au veau américain, le contrat janvier 26 a fini à 362,48 $ (+ 2,88 $). Celui mars 26 a clôturé à 357,73$ (+ 2,23 $). Celui avril 26 a fermé à 356,63 $ (+ 1,95 $).

- À la fermeture, le CME Feeder Cattle Index augmentait de 0,78$ à 363,15$.

- Aujourd'hui, le Fed Cattle Exchange (Central Stockyards) n'a pas réussi à vendre les 880 têtes offertes en ligne (US). Les secteurs concernés par ces tentatives sont ceux TX/OK/NM et CO. Les prix de réserve allaient entre 234,00 et 236,00$. Les offres maximales variaient entre 0,00 et 230,00 $.

- Cet après-midi, la valeur du surgelé progressait avec un écart Ch/Se qui s'est resserré à 4,73 $. La découpe « Choice » a gagné 2,51 $ à 356,79 $, tandis que celle « Select » a pris 2,78 $ à 352,06 $.

- Pour le rapport sur les ventes à l'exportation, l'USDA soutient que celles de bœuf américain 2026 ont été de 10,600 t. Rappelons que l’année commerciale a débuté le 1er janvier dernier. La Corée du Sud et le Mexique ont été les plus grands acheteurs. Néanmoins, l'organisme mentionne aussi que durant la semaine du 31 décembre dernier, les ventes nettes à l'exportation de 2025 ont été de 2,200 t.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 117,000 têtes (+ 117,000 têtes par rapport à la semaine précédente et -1,189 têtes par rapport à l'an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 465,000 têtes (+140,000 têtes par rapport à la semaine précédente et -10,732 têtes par rapport à l'an passé).

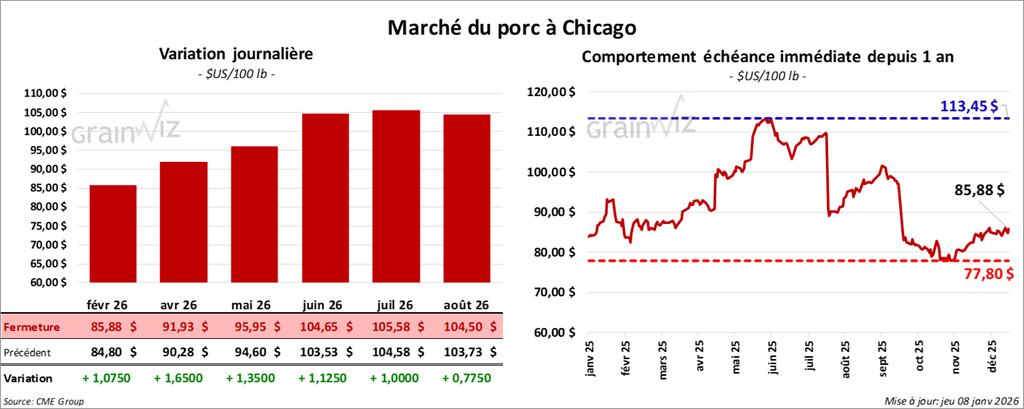

Porc

Le contrat de porc américain février 26 a clôturé à 85,88 $ (+ 1,08 $). Celui avril 26 a fermé à 91,93 $ (+ 1,65 $). Celui mai 26 a terminé à 95,95 $ (+ 1,35 $).

- À la clôture, le CME Lean Hog Index reculait de 0,29$ à 81,25$.

- Cet après-midi, le prix moyen au comptant de la carcasse régressait de 3,24$ à 69,37$. Quant à celui pour le vivant, il augmentait de 0,26$ à 52,65 $.

- La valeur moyenne des découpes cédait 1,50$ à 90,79 $. Dans le détail : longe + 0,52$ (84,02$); fesse -0,65$ (112,51$); épaule -4,10 $ (69,37$); côte -2,27$ (173,74$); jambon -0,29$ (80,51$); flanc -1,18$ (120,38$).

- Concernant le rapport sur les ventes à l'exportation, l’USDA a estimé celles de porc américain 2026 à 27,700 t. L'année commerciale a débuté le 1er janvier dernier. Le Mexique et le Japon ont été les plus grands acheteurs. Dans le cas de 2025 (semaine se terminant le 31 décembre dernier), les ventes à l'exportation de porc américain ont été de 25,800 t.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspection fédérale à 496,000 têtes (+ 496,000 têtes par rapport à la semaine précédente et +13,920 têtes par rapport à l'an dernier).

- Il a également estimé le cumul hebdomadaire des abattages sous inspection fédérale à 1,977 million de têtes (+617,000 têtes par rapport à la semaine précédente et +73,159 têtes par rapport à l’an passé).

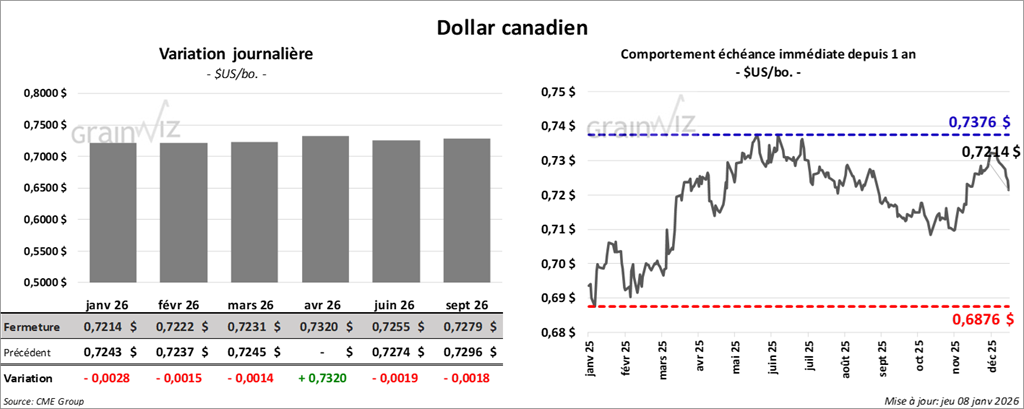

Dollar canadien