Météo US

- Le NOAA prévoyait pour la journée, des averses pour le Midwest, près des frontières du Kansas, de l’Oklahoma et du Texas. Il avance que dans ces régions les précipitations pourraient durer jusqu’à dimanche. Plus au nord, au Minnesota et au Wisconsin des averses sont aussi attendues à court terme, tout comme certaines parties du sud de l’Illinois, un État au sud des Grands Lacs.

- De son côté, World Weather anticipait ce matin des averses d’ici samedi pour la majorité des régions du Midwest. Toutefois, l’organisme mentionnait que dans bien des secteurs, les conditions à partir de dimanche pourraient devenir plus sèches pour une dizaine de jours. Il notait quand même que l’humidité des sols dans le Midwest pourrait demeurer adéquate d’ici là, de sorte que les différentes cultures pourraient poursuivre leur développement sans trop de difficultés.

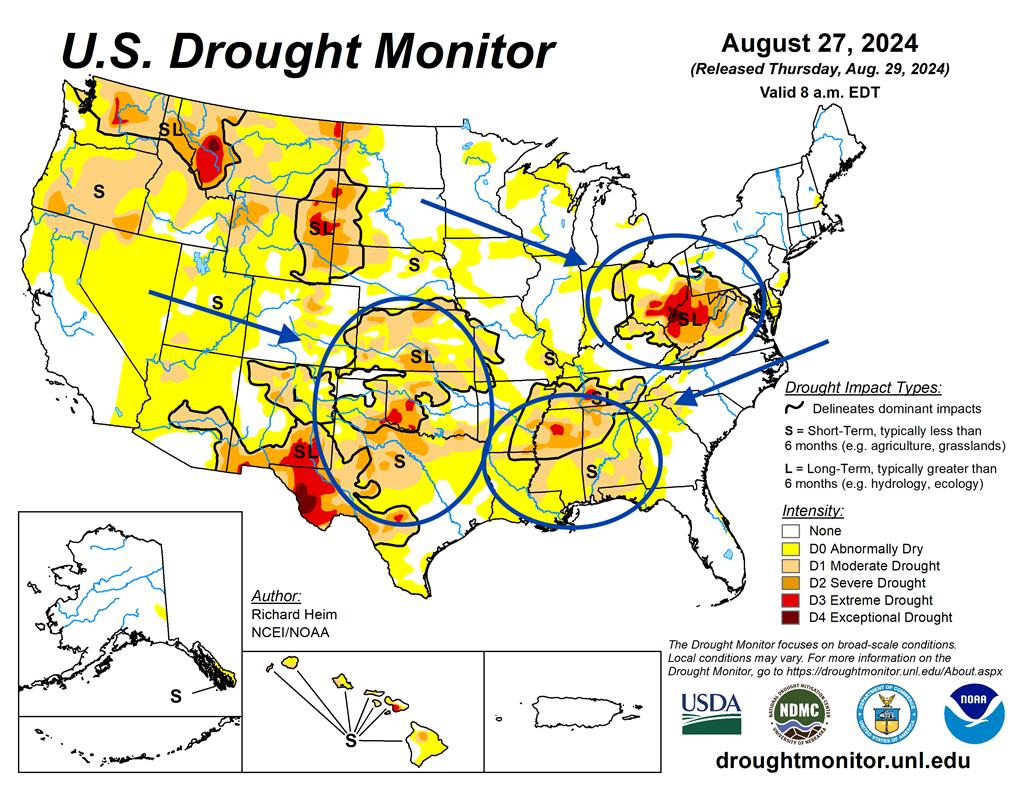

- L’US Drought Monitor avance que mardi dernier, la sécheresse avait bien progressé par rapport à la semaine précédente. Les météorologues expliquent que 8 % des plants de maïs US, 12 % des plants de soya US et 47 % des plants de blé d’hiver US se trouvaient en territoires de sécheresse, ce qui était des hausses hebdomadaires respectives de 1 %, 4 % et 2 %.

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique des possibilités d’averses bénéfiques pour la majeure partie du Midwest, des Plaines US et du Sud-Est US. Seule de nord-ouest du Midwest pourrait être épargné par la pluie.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 27 août dernier, montre surtout une augmentation des effets d’un temps devenu trop sec pour le centre et le sud des Plaines US (Kansas, Oklahoma et Texas), de même que la quasi-totalité des États du golfe du Mexique (Texas, Louisiane, Mississippi, Alabama). Une sécheresse plus sévère était d’ailleurs visible dans le centre et le sud des Plaines US; certaines parties du Sud-Est US; et l’extrême nord-est du Midwest, en Ohio plus précisément.

Maïs

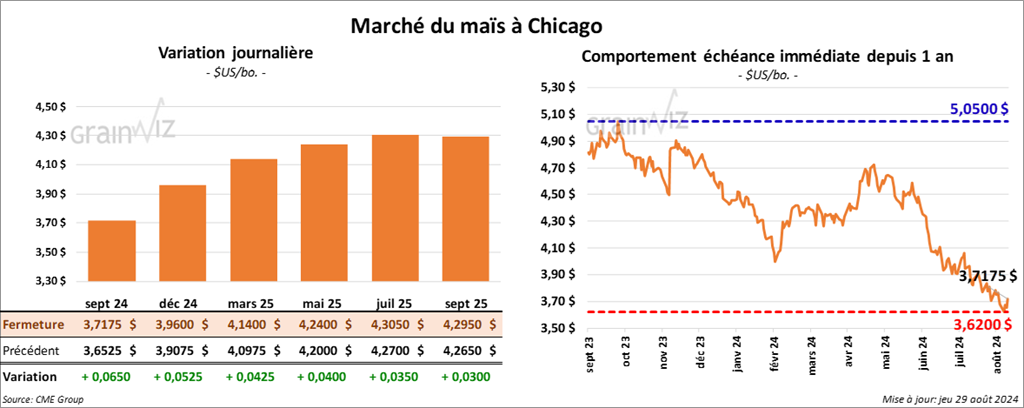

Le contrat de maïs US sept. 24 a clôturé à 3,7175 $ (+ 6 ½ cents). Celui déc. 24 a fermé à 3,9600 $ (+ 5 ¾ cents). Celui mars 25 a terminé à 4,1400 $ (+ 4 ¾ cents).

Dans la journée, la progression des prix du maïs US devait beaucoup à celle du soya US, qui lui a engrangé de forts gains. Mais pour les prix du maïs US, il s’agissait surtout d’ajustements à techniques à la hausse.

- Durant la semaine du 22 août dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 15,300 tonnes, soit à un creux de l’année, une baisse de 87 % comparativement à la semaine précédente et à une réduction de 93 % par rapport à la moyenne des 4 dernières semaines. L’Espagne et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 1,494,100 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les attentes des analystes, combinées de 2023/24 et 2024/25, pour les ventes à l’exportation de maïs US ont été entre 600,000 et 1,6 million de tonnes.

- En Afrique du Sud, la récolte de maïs blanc pourrait baisser de 20,5 % comparativement à l’an dernier, surtout en raison de la sécheresse extrême qui s’acharne sur les régions de production.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 118,000 tonnes de sorgo. La Chine était la destination et les livraisons prévues en 2024/25.

- Les autorités ukrainiennes mentionnent que les exportations de grain ukrainien 2024/25 se font à un rythme plus rapide qu’en 2023/24. Pour les 2 premiers mois, pas moins de 6,75 millions de tonnes de grain ont ainsi été exportées, incluant 2,2 millions de tonnes de maïs et 3,4 millions de tonnes de blé.

- La Commission européenne a abaissé son estimation de la production de maïs UE 2024/25 de 62,90 millions à 61,65 millions de tonnes. Les mauvaises conditions météo auraient laissé des traces.

Soya

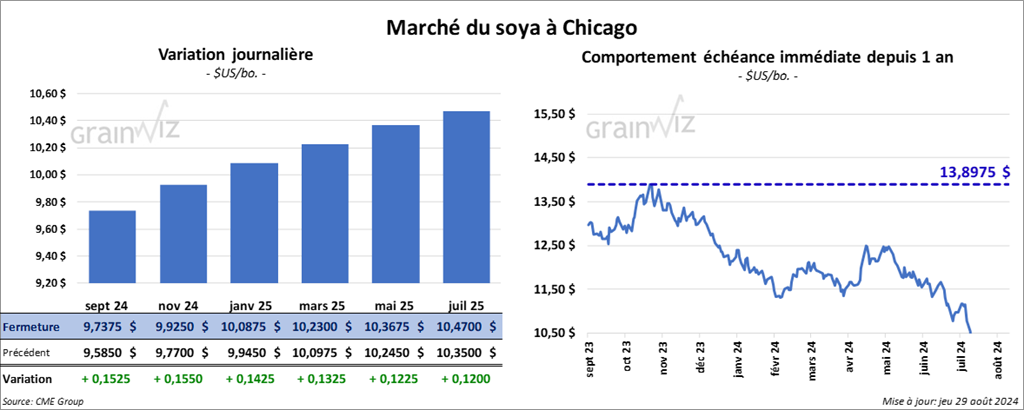

Le contrat de soya US sept. 24 a clôturé à 9,7375 $ (+ 15 ¼ cents). Celui nov. 24 a fermé à 9,9250 $ (+ 15 ½ cents). Celui janv. 25 a terminé à 10,0875 $ (+ 14 ¼ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 308,60 $/tonne (- 2,20 $/tonne). Celui oct. 24 a clôturé à 308,40 $/tonne (+ 1,50 $/tonne). Celui déc. 24 a fermé à 310,90 $/tonne (+ 2,60 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 43,17 $ (+ 137 points). Celui oct. 24 a fini à 42,61 $ (+ 141 points).

Pour le soya, la journée aura été marquée par des couvertures de positions à découvert, engagées par la forte hausse des prix de l’huile de soya US et de celle du pétrole brut. Les bonnes ventes à l’exportation de soya US étaient également considérées. Enfin, les analystes auraient été séduits par les marges de trituration intéressantes qui poussent d'ailleurs les triturateurs US à produire à un rythme élevé.

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de -143,600 tonnes, ce qui était un creux de l’année, une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. L’Allemagne et les Pays-Bas ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 2,615,000 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Les anticipations des analystes pour les ventes à l’exportation de soya US combinées étaient entre 1,4 et 2,7 millions de tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 21,200 tonnes, une baisse notable comparativement à la semaine précédente et une réduction de 65 % par rapport à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 428,900 tonnes. Le Vietnam et le Panama ont été les plus gros acheteurs.

Les projections combinées des analystes concernant le tourteau de soya US étaient entre 0 et 600,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été 1,100 tonnes, soit à une baisse de 90 % comparativement à la semaine précédente et à une réduction de 81 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 30,000 tonnes.

- En Argentine, le ministère du Travail a ordonné la suspension de la grève des travailleurs de l’industrie des oléagineux (triturateurs) jusqu’au 9 septembre prochain. Mais une reprise des activités de grève pourrait bien reprendre après cette date. La dernière grève, qui se déroule depuis le mois actuel, a débouché sur une baisse de la trituration de soya argentin de l’ordre de 20 %. Les grévistes cherchaient notamment des améliorations salariales.

- Le gouvernement californien pourrait mettre un plafond de 20 % sur l’utilisation de l’huile végétale pour la production de biodiésel sur son territoire. Cette possibilité déplairait fortement aux producteurs.

- Au Brésil, Deral a augmenté son estimation de la production de soya de l’État du Paraná de 18,56 millions de tonnes en 2023/24 à 22,33 millions de tonnes en 2024/25. La hausse s’explique par des conditions météo qui seraient redevenues plus favorables, surtout moins sèches.

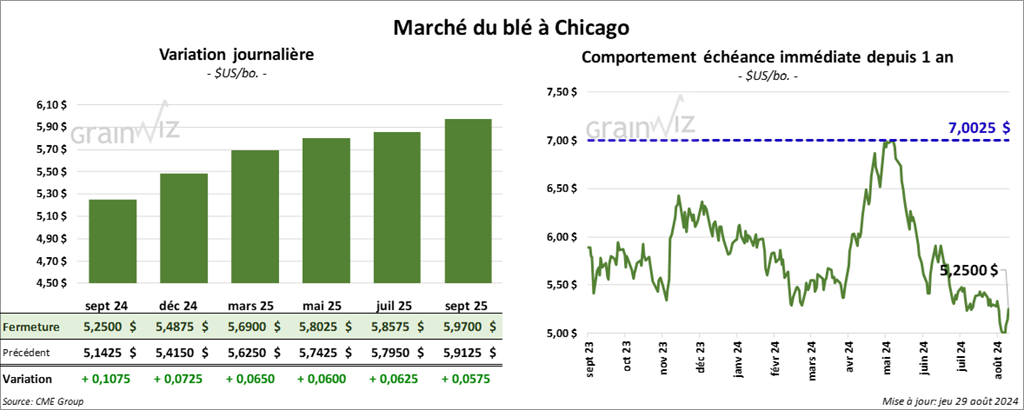

Blé

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,2500 $ (+ 10 ¾ cents). Celui déc. 24 a fermé à 5,4875 $ (+ 7 ¼ cents). Celui mars 25 a terminé à 5,6900 $ (+ 6 ½ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,4540 $ (+ ¾ cent). Celui déc. 24 a clôturé à 5,6040 $ (+ 4 ¾ cents). Celui mars 25 a fermé à 5,7320 $ (+ 5 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,6250 $ (+ 8 cents). Celui déc. 24 a fini à 5,9050 $ (+ 8 ¾ cents). Celui mars 25 a clôturé à 6,1250 $ (+ 6 ½ cents).

La hausse des prix du maïs US a aidé celle du blé US, mais des analystes pensent que l’augmentation des prix du blé US observée aujourd'hui n’est que technique. D'ailleurs la nuit dernière, les prix du blé US étaient en baisse.

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 532,100 tonnes, ce qui était une hausse de 8 % comparativement à la semaine précédente et une augmentation de 53 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de -34,500 tonnes. Le Mexique et les Philippines ont été les acheteurs.

Les prévisions des analystes des ventes à l’exportation de blé US étaient entre 300,000 et 650,000 tonnes.

- La circulation des barges a repris dans certains secteurs du fleuve Mississippi. La récente fermeture des voies navigables était causée par le temps sec qui avait réduit le niveau de l’eau surtout dans le bas du fleuve. Les barges sont souvent utilisées pour le transport du grain à travers les États-Unis.

- Selon Argus Media, en 2024/25, les exportations de blé tendre français à l’extérieur de la zone UE pourraient baisser de 60 % à 4,1 millions de tonnes. Pour la même période, toutefois, les exportations de blé tendre français à l’intérieur de la zone UE pourraient reculer plus légèrement à 6,3 millions de tonnes. Argus voit la production de blé tendre français à 25,17 millions de tonnes, ce qui représente une baisse de 27 % par rapport à 2023/24.

- LSEG a augmenté sa projection de la production de blé australien 2024/25 de 3 % à 30,5 millions de tonnes. La firme cite de meilleurs rendements possibles dans l’ouest du pays.

- La Commission européenne a abaissé son évaluation de la production de blé UE 2024/25 de 120,8 millions à 116,1 millions de tonnes. Les conditions météo sont rudes à plusieurs endroits. La Commission prévoit aussi des exportations de blé tendre UE en baisse de 32 millions à 26 millions de tonnes.

- En Inde, avec la mousson qui a déjà apporté 7 % de plus de pluie que la normale, il est possible que la période des semis de blé qui commencera cet automne soit plus favorable. Mais tout dépendra de la durée de la mousson, qui, normalement, dure jusqu’à la mi-septembre. Si elle se prolonge notamment sous les effets de La Niña, les conditions pourraient s’avérer plus difficiles. L’Inde produit entre 100 et 110 millions de tonnes de blé chaque année.

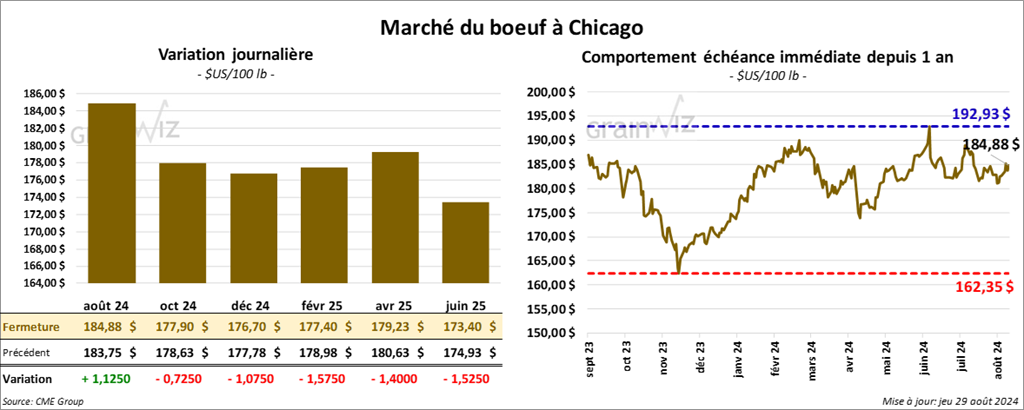

Bœuf

Le contrat de bœuf US août 24 a clôturé à 184,88 $ (+ 1,13 $). Celui oct. 24 a fermé à 177,90 $ (- 73 cents). Celui déc. 24 a terminé à 176,70 $ (- 1,08 $). Quant au veau US, le contrat sept. 24 a fini à 239,50 $ (- 1,80 $). Celui oct. 24 a clôturé à 236,68 $ (- 1,90 $). Celui nov. 24 a fermé à 234,40 $ (- 1,98 $).

La chute des prix du bœuf US s’explique notamment par les ventes des spéculateurs qui tiraient profit d’ajustements techniques.

- Le CME Feeder Cattle Index a terminé la journée en baisse de 28 cents à 236,40 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,706 têtes offertes à son encan en ligne US. Des lots en vente, 1,478 têtes concernaient le Texas, l’Oklahoma et le Nouveau-Mexique; 148 têtes le Kansas; et 80 têtes l’Iowa. Les prix de réserve étaient entre 185,00 et 186,00 $. Les offres les plus élevées variaient entre 0,00 et 182,50 $.

Pour le Canada, le Fed Cattle Exchange n’a pas réussi à vendre les 516 têtes offertes à son encan en ligne canadien. Des lots en vente, 506 têtes provenaient de l’Alberta. Les prix de réserve étaient de 415,00 $CAN. Les offres les plus élevées étaient de 408,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 12,47 $. La découpe «Choice» a gagné 1,37 $ à 308,66 $. Celle «Select» a perdu 1,44 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 17,200 tonnes, une augmentation de 8 % comparativement à la semaine précédente et une baisse de 4 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

Pour 2025, les ventes nettes à l’exportation de bœuf US ont été de 200 tonnes. Les Philippines et le Japon ont été les acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une baisse de 1,318 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui représente une baisse de 7,000 têtes comparativement à la semaine précédente et une réduction de 22,284 têtes par rapport à l’an passé.

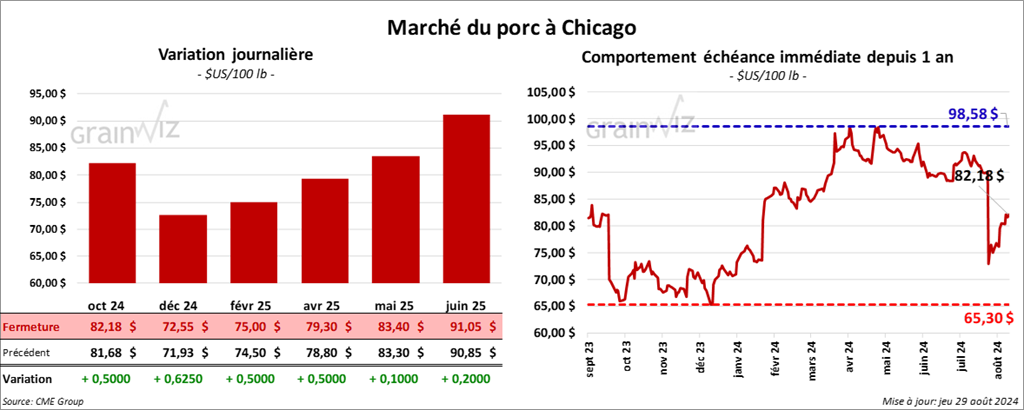

Porc

Le contrat de porc US oct. 24 a clôturé à 82,18 $ (+ 50 cents). Celui déc. 24 a fermé à 72,55 $ (+ 63 cents). Celui févr. 25 a terminé à 75,00 $ (+ 50 cents).

Des analystes ont remarqué que malgré les baisses enregistrées depuis le début de la semaine au niveau des index, le marché du porc US reste stable. La journée aura été marquée par des hausses techniques. Mais malgré des sentiments baissiers perceptibles, surtout en raison de l’augmentation saisonnière de l’offre de porc US, les prix des contrats de porc US bénéficieraient quand même de bons supports.

- Le CME Lean Hog Index a fini la journée en baisse de 37 cents à 87,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,20 $ à 76,55 $.

- La valeur moyenne des découpes a progressé de 61 cents à 95,89 $. La découpe de la longe a augmenté de 1,39 $ à 95,10 $. Celles de la fesse a pris 1,83 $ à 107,20 $. La découpe de l’épaule s’est accrue de 64 cents à 77,06 $. Celle de la côte a perdu 1,50 $ à 128,71 $. La découpe du jambon a régressé de 26 cents à 89,72 $. Enfin celle du flanc a progressé de 1,87 $ à 125,22 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 42,200 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 59 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 16,805 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,916 million de têtes, ce qui correspond à une baisse de 12,000 têtes par rapport à la semaine précédente et à une hausse de 16,804 têtes comparativement à l’an dernier.

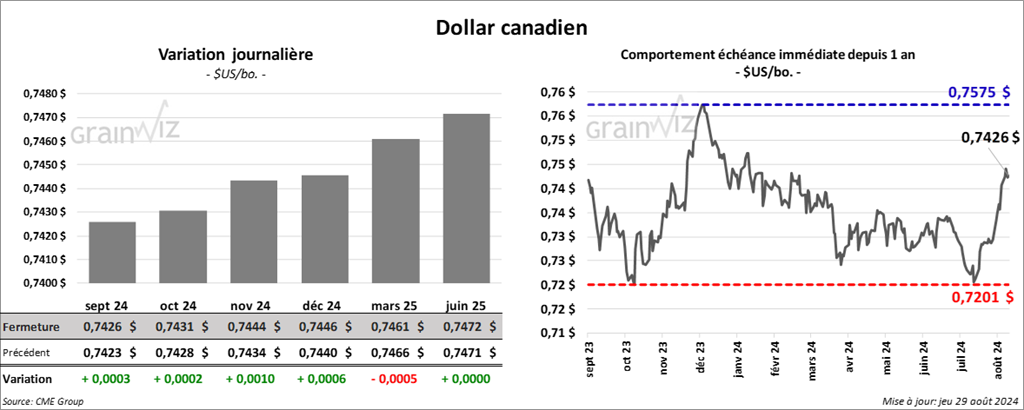

Dollar canadien