Météo US

- Pour la semaine, World Weather anticipe des températures au-delà de la normale pour les Plaines US, le Midwest et le Delta du Mississippi. Il ajoute que dans ces régions, les précipitations pourraient, généralement, être plus limitées. L’organisme précise aussi que la chaleur au-delà de la normale ne s’estompera probablement pas avant le week-end.

- Pour sa part, à l’instar de World Weather, le NOAA attend des températures élevées tout au long de la semaine pour plusieurs secteurs du Midwest ; et il estime que celles-ci pourraient descendre plus proche de la normale seulement vers le week-end. Pour la semaine, il anticipe également des précipitations plus limitées pour l’est du Midwest et le sud des Plaines US.

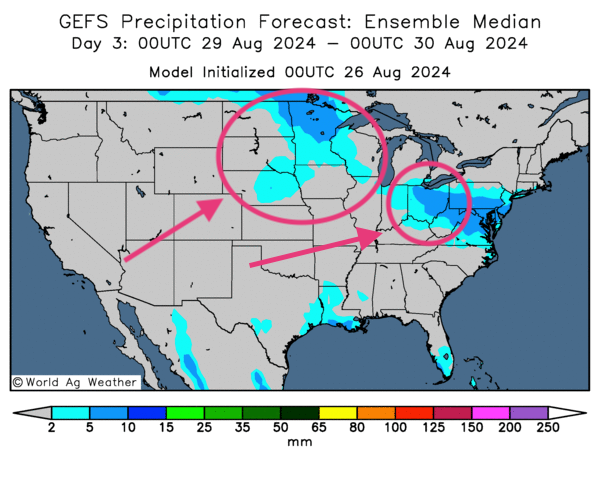

- Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, révèle notamment des possibilités de pluie autour des Grands Lacs, surtout dans le coin du Minnesota.

- Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre, en particulier, des précipitations possibles pour le Minnesota et l'Ohio.

Maïs

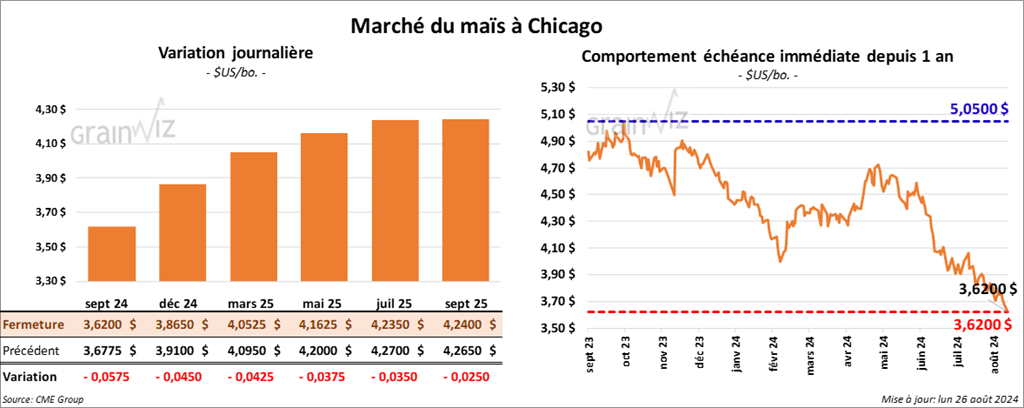

Le contrat de maïs US sept. 24 a clôturé à 3,6200 $ (- 5 ¾ cents). Celui déc. 24 a fermé à 3,8650 $ (- 4 ½ cents). Celui mars 25 a terminé à 4,0525 $ (- 4 ¼ cents).

- Durant la semaine du 22 août dernier., les inspections à l’exportation de maïs US ont été de 894,295 tonnes, soit à une baisse de 25,9 % par rapport à la semaine précédente et à une augmentation de 49,1 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 38,7 % à 51,034,174 tonnes.

- Depuis mercredi dernier, la valeur du dollar US continue de baisser. La situation a débuté surtout au moment où le président de la Fed a déclaré qu’il est temps de réduire le taux directeur US. Celui-ci est actuellement entre 5,25 et 5,50 %. Des analystes croient que le mois prochain, la Fed va abaisser son taux de 25 points de base. La faiblesse du dollar US devrait rendre le grain US plus compétitif.

- Au Brésil, Patria Agronegocios estime que la récolte de maïs safrinha est terminée à 94 %, soit une avance comparativement aux 83 % de l’an passé. La firme note aussi que les semis de la première récolte de maïs a débuté dans l’extrême sud du Brésil, c’est-à-dire dans le Rio Grande do Sul. Pour sa part, AgRural s’attend à une baisse des superficies ensemencées de 3,5 % à l’échelle nationale.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier 84 % des plants de maïs US avaient atteint le stade pâteux, ce qui était un retard de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Il a également noté que 46 % des plants de maïs avaient atteint le stade denté, soit le même résultat comparativement à l’an passé et une hausse de 4 points sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA a estimé que 11 % des plants de maïs US étaient matures, une avance de 3 points sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

Quant aux conditions de cultures, elles sont passées de 67 à 65 % dans les catégories bon/excellent, ce qui était mieux que les attentes des analystes établies à 66 % dans les mêmes catégories. Les catégories pauvre/très pauvre ont augmenté de 11 à 13 %.

- CFTC : mardi dernier, les spéculateurs actifs dans le maïs US avaient augmenté leurs positions short de 8,889 contrats à 257,896 contrats.

Soya

Soya

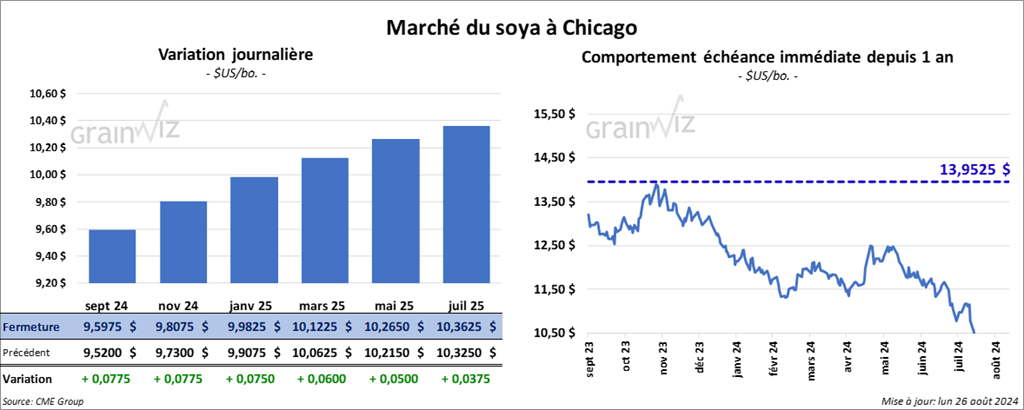

Le contrat de soya US sept. 24 a clôturé à 9,5975 $ (+ ¾ cent). Celui nov. 24 a fermé à 9,8075 $ (+ 7 ¾ cents). Celui janv. 25 a terminé à 9,9825 $ (+ 7 ½ cents). Quant au tourteau de soya US, le contrat sept. 24 a fini à 312,10 $/tonne (+ 5,80 $/tonne). Celui oct. 24 a clôturé à 307,00 $ (+ 4,70 $/tonne). Celui déc. 24 a fermé à 308,20 $/tonne (+ 3,70 $/tonne). Du côté de l’huile de soya US, le contrat sept. 24 a terminé à 41,70 $ (+ 23 points). Celui oct. 24 a fini 41,10 $ (+ 35 points).

- Les inspections à l’exportation de soya US ont été de 411,165 tonnes, ce qui était une baisse de 15,3 % comparativement à la semaine précédente et une hausse de 26 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 14,8 % à 44,203,159 tonnes.

- Aux États-Unis, les débardeurs membres de l’International Longshoremen’s Association menacent d’entrer en grève si les négociations avec la US Maritime Alliance n’aboutissent pas avant le 30 septembre prochain.

- Dans son rapport sur la progression des cultures, l’USDA soutenait qu’hier, 89 $ des plants de soya US avaient atteint le stade du remplissage des gousses, soit un retard de 1 point sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Il a également constaté que 6 % des plants avaient atteint le stade de la perte des feuilles, une avance de 2 points sur l’an passé et une avance de 2 points sur la moyenne des 5 dernières années.

L’USDA note par ailleurs que les conditions de cultures sont passées de 68 à 67 % dans les catégories bon/excellent, ce qui est exactement la moyenne anticipée par les analystes.

- CFTC : mardi dernier, les spéculateurs étaient largement short sur 182,758 contrats de soya US.

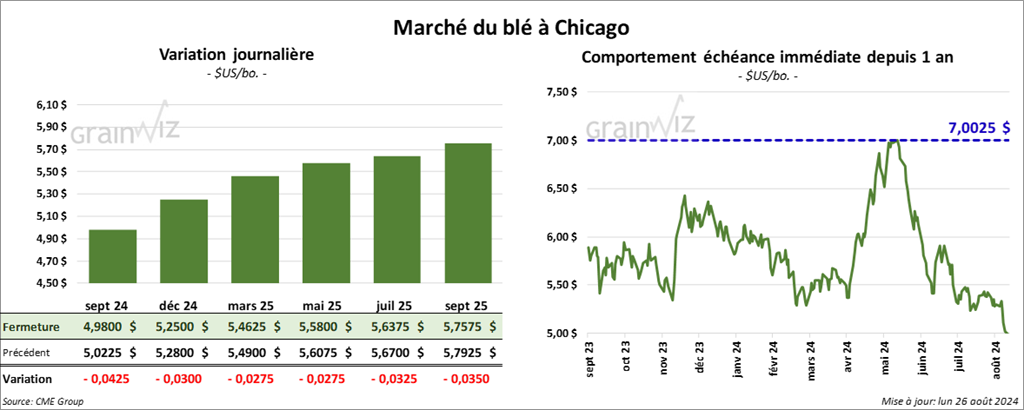

Blé

À Chicago, le contrat sept. 24 a clôturé à 4,9800 $ (- 4 ¼ cents). Celui déc. 24 a fermé à 5,2500 $ (- 3 cents). Celui mars 25 a terminé à 5,4625 $ (- 2 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,2500 $ (+ 5 cents). Celui déc. 24 a clôturé à 5,3720 $ (+ 2 ¼ cents). Celui mars 25 a fermé à 5,4940 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,4150 $ (- 10 ¼ cents). Celui déc. 24 a fini à 5,6800 $ (- 4 ¼ cents). Celui mars 25 a clôturé à 5,9125 $ (- 2 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 537,179 tonnes, soit à une augmentation de 44,1 % comparativement à la semaine précédente et à une hausse de 35,0 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 27,7 % à 5,146,113 tonnes.

- Les employés du CN et du CPKC étaient de retour au travail aujourd’hui. Le Conseil canadien des relations industrielles (CCRI)a confirmé les directives du ministre du Travail qui souhaitait un processus d’arbitrage pour résoudre rapidement le conflit.

Le CCRI oblige le retour au travail des employés des compagnies ferroviaires jusqu’à ce que les nouvelles modalités des conventions collectives soient mises en place par arbitrage. Le processus devrait être finalisé au plus tard le 29 août prochain. Déjà, le syndicat des Teamsters, qui représentent les employés, prévoit faire appel de la décision. Il reste que la mesure appliquée par le CCRI a éliminé les effets de la grève sur les marchés du grain.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, la récolte de blé de printemps était terminée à 51 %, soit à une avance de 1 point sur l’an passé et un retard de 2 points sur la moyenne des 5 dernières années.

Il note aussi que les conditions de culture du blé de printemps sont passées de 73 à 69 % comparativement à la semaine passée. Les analystes ne prévoyaient pas de changement.

Quant à l’humidité des sols, elle a reculé de 60 à 59 % dans les catégories favorable/surplus et augmenté de 35 à 41 % dans les catégories déficiente/très déficiente.

- World Weather avance que le développement des cultures de printemps se fait normalement en Europe et à l’ouest de la CEI (Communauté des États Indépendants), c’est-à-dire la communauté des anciens États de l’Union soviétique, en Eurasie. En contrepartie, la sécheresse persiste toujours dans certaines régions du sud de la Russie. Les averses excessives sont également un problème dans l’est des territoires nouvellement annexés par la Russie.

- CFTC : mardi dernier, les spéculateurs actifs dans le blé avaient réduit leurs positions short de 20,303 contrats à 52,985 contrats. Ils avaient également augmenté leurs positions long de 2,068 contrats à 81,964 contrats.

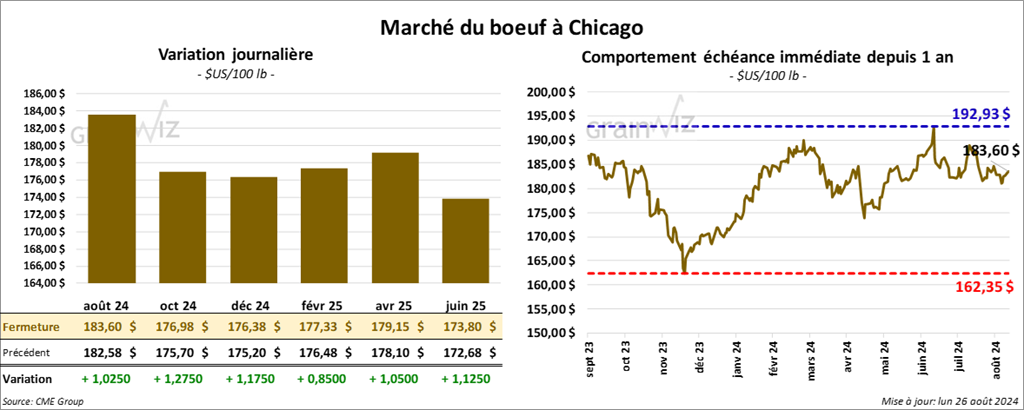

Bœuf

Bœuf

Le contrat de bœuf août 24 a clôturé à 183,60 $ (+ 1,03 $). Celui oct. 24 a fermé à 176,98 $ (+ 1,28 $). Celui déc. 24 a terminé à 176,38 $ (+ 1,18 $). Quant au veau US, le contrat août 24 a fini 244,50 $ (+ 1,93 $). Celui sept. 24 a clôturé à 241,35 $ (+ 2,77 $). Celui oct. 24 a fermé à 237,47 $ (+ 3,10 $).

- Le 22 août dernier, le CME Feeder Cattle Index était en hausse de 1,13 $ à 242,83 $.

- Cet après-midi, la valeur du surgelé a baissé avec un «spread» Ch/Se qui s’est rétréci à 15,71 $. La découpe «Choice» a perdu 1,44 $ à 315,90 $. Celle «Select» a chuté de 27 cents à 300,19 $.

- L’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 9,036 têtes par rapport à l’an passé.

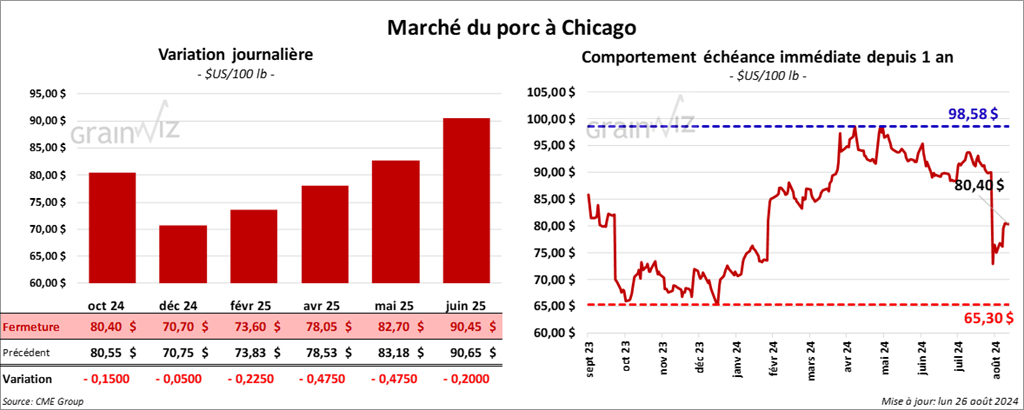

Porc

Porc

Le contrat de porc US oct. 24 a clôturé à 80,40 $ (- 15 cents). Celui déc. 24 a fermé 70,70 $ (- 5 cents). Celui févr. 24 a terminé 73,60 $ (- 23 cents).

- Le 21 août dernier, le CME Lean Hog Index était en baisse de 61 cents à 88,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 59 cents à 80,17 $. Celui pour le vivant a fait de même en perdant 1,39 $ à 62,20 $.

- La valeur moyenne des découpes a baissé de 4,07 $ à 94,98 $. La découpe de la longe a régressé de 3,78 $ à 93,02 $. Celle de la fesse a chuté de 1,52 $ à 108,22 $. La découpe de l’épaule a gagné 57 cents à 76,31 $. Celle de la côte a augmenté de 63 cents à 129,97 $. La découpe du jambon a reculé de 7,98 $ à 86,38 $. Enfin, celle du flanc a perdu 6,55 $ à 127,16 $.

- L’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, ce qui correspond à une hausse de 1,000 têtes par rapport à la semaine précédente et à une augmentation de 6,614 têtes comparativement à l’an dernier.

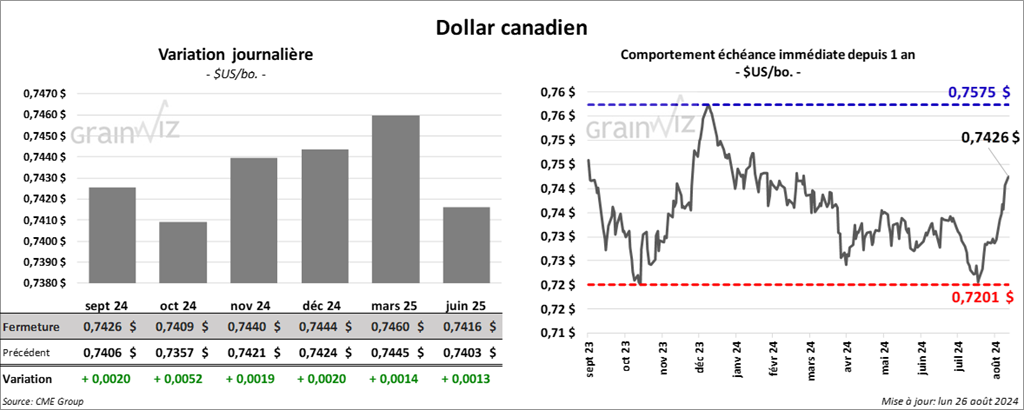

Dollar canadien

Dollar canadien