Météo US

- Pour les derniers jours de mai, World Weather anticipe un système météo qui pourrait aider à dissiper les effets des pluies qui viendront au cours des prochains jours dans certaines régions du Midwest et des Plaines US. Par conséquent, l’humidité des sols pourrait à ce moment s’assécher favorablement.

De son côté, le NOAA prévoit des averses légères pour l’ouest du Midwest au cours des prochains jours, mais il ajoute que dans le courant de la semaine prochaine, des précipitations plus abondantes pourraient sillonner le secteur et le centre du Corn Belt.

Globalement, les conditions de culture US sont correctes. Pour les prochains jours, la météo du Midwest et de plusieurs régions des Plaines US pourrait présenter une alternance de pluie et d’ensoleillement plutôt bénéfique, même s’il y a des risques d’avoir plus d’averses qu’autrement. Des progrès dans les activités aux champs seront donc possibles malgré des retards toujours probables.

À noter toutefois que les épisodes pluies à venir restent à surveiller puisque plusieurs régions du Midwest et des Plaines US ont déjà reçu beaucoup de précipitations depuis le début des semis. Il y a toujours un risque de sol saturé à certains endroits.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de pluies abondantes pour le sud-est US et certaines parties de l’ouest du Midwest.

Maïs

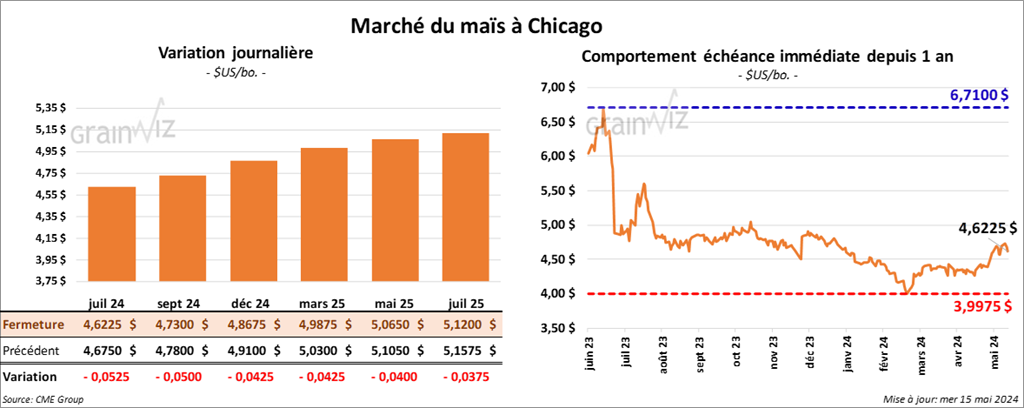

Le contrat de maïs US juil. 24 a clôturé à 4,6225 $ (- 8 ¼ cents). Celui sept. 24 a fermé à 4,7300 $ (- 5 cents). Celui déc. 24 a terminé à 4,8675 $ (- 4 ¼ cents).

- Durant la semaine du 10 mai dernier, la production moyenne d’éthanol US a été de 1 million de barils par jour, ce qui était une hausse de 3,6 % par rapport à la semaine précédente et une augmentation de 1,3 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,489 millions de barils, soit à une augmentation de 1,2 % par rapport à la semaine précédente et à une hausse de 5,6 % comparativement à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 700,000 et 1,2 million de tonnes.

- Au Brésil, l’Anec anticipe pour le mois de mai, des exportations de maïs brésilien à 828,000 tonnes, ce qui serait une légère augmentation par rapport à sa dernière prévision. La firme de consultants brésiliens croit aussi que le Brésil va produire 115 millions de tonnes de maïs au cours de 2023/24, soit une baisse de 11,5 % comparativement à sa projection précédente.

Soya

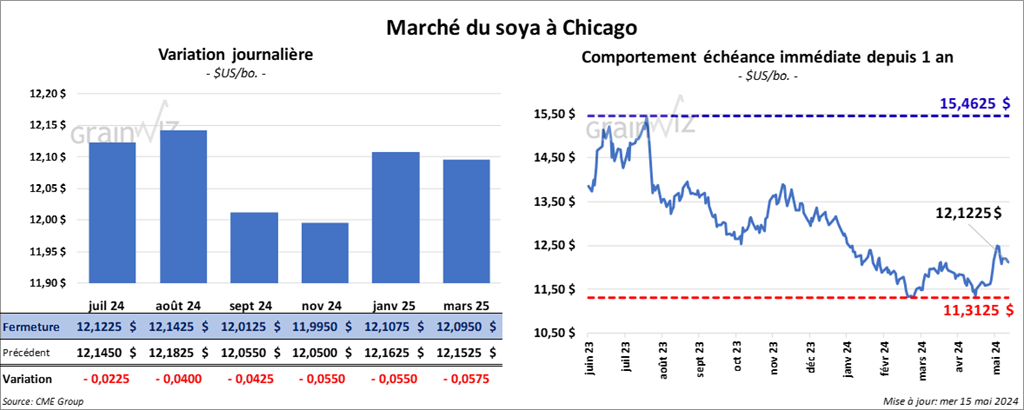

Le contrat de soya US juil. 24 a clôturé à 12,1225 $ (- ¼ cent). Celui août 24 a fermé à 12,1425 $ (- 94 cents). Celui sept. 24 a terminé à 12,0125 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 372,10 $/tonne (- 1,20 $/tonne). Celui août 24 a clôturé à 370,10 $/tonne (- 1,60 $/tonne). Celui sept. 24 a fermé à 369,60 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,55 $ (+ 15 points). Celui août 24 a fini à 43,85 $ (+ 14 points).

- Aujourd’hui, le NOPA présentait son rapport mensuel. Il estime que ses membres ont trituré 166,034 millions de boisseaux de soya US au cours du mois précédent, ce qui était une baisse de 15,5 % comparativement au mois de mars. Il s’agissait également d’une réduction de 4,2 % par rapport à l’an passé. Selon Reuters, les analystes s’attendaient à une baisse moins prononcée à 183,072 millions de boisseaux.

- L’Anec croit que le Brésil va exporter 14,1 millions de tonnes de soya au cours du mois de mai, ce qui serait une légère augmentation par rapport à sa dernière prévision. Elle anticipe également une production de soya brésilien 2023/24 à 149 millions de tonnes, soit une baisse de 8,1 % comparativement à ses attentes élaborées au départ.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 300,000 et 650,000 tonnes. Ils voient celles de tourteau de soya US entre 100,000 et 575,000 tonnes. Dans le cas de l’huile de soya US, les analystes s’attendent à des ventes à l’exportation entre 0 et 22,000 tonnes.

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,6450 $ (- 8 cents). Celui sept. 24 a fermé à 6,8525 $ (- 8 cents). Celui déc. 24 a terminé à 7,0950 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,7500 $ (- 8 ¼ cents). Celui sept. 24 a clôturé à 6,8860 $ (- 8 ¼ cents). Celui déc. 24 a fermé à 7,0940 $ (- 8 ¼ cents). À Minneapolis, le contrat sept. 24 a terminé à 7,3375 $ (- 7 ¾ cents). Celui déc. 24 a fini à 7,4875 (- 6 ¾ cents). Celui mars 25 a clôturé à 7,5875 $ (- 7 ¾ cents).

- Pour sa 1ère journée hier, le Wheat Quality Council a établi les rendements du blé d’hiver du centre et du nord du Kansas à une moyenne de 49,9 bu/acre, ce qui représente une augmentation comparativement aux 29,8 bu/acre de l’an dernier. La moyenne des 5 dernières années excluant 2020, une année où il n’y a pas eu de tournée, est de 42,7 bu/acre. Les participants s’accordent à dire que si les conditions de culture ont été variables, leurs inquiétudes quant aux effets du temps sec des dernières semaines se sont dissipées.

- En Russie, SovEcon a abaissé son estimation de la récolte de blé russe de 3,9 millions à 85,7 millions de tonnes. Cet ajustement à la baisse s’expliquerait par les dommages causés par le gel des derniers jours.

- FranceAgriMer croit que les producteurs français ont semé 4,40 millions d’hectares de blé tendre, ce qui serait une augmentation comparativement aux 4,39 millions d’hectares prévus précédemment par l’organisme. Cependant, les superficies restent inférieures à celles de l’an passé par 7,5 %. Les conditions météo lors de l’automne et de l’hiver derniers expliqueraient la baisse. La réduction des semis au cours du printemps est aussi à considérer. Il s’agit en fait de la plus petite superficie allouée au blé tendre depuis 2020.

- World Weather mentionne que des averses pourraient avoir lieu lors des prochains jours dans le sud de la Russie et certaines régions de l’Ukraine. Ces pluies devraient couvrir favorablement les zones asséchées.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 700,000 tonnes.

Bœuf

Bœuf

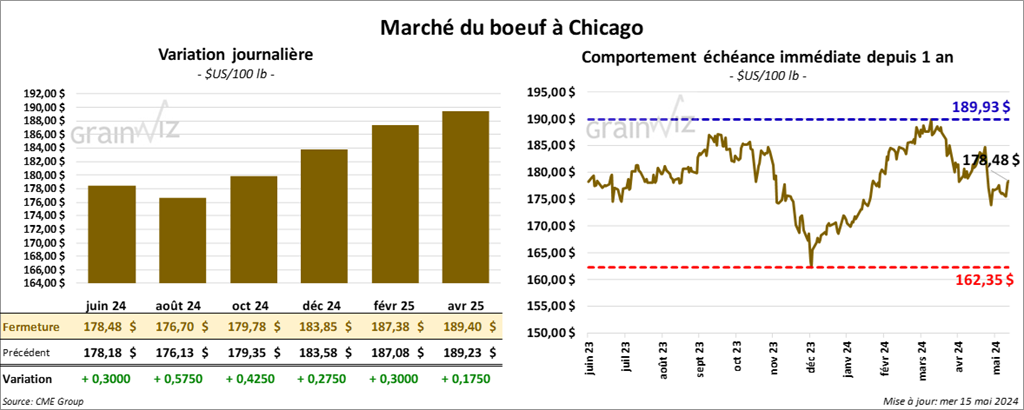

Le contrat de bœuf US juin 24 a clôturé à 178,48 $ (+ 30 cents). Celui août 24 a fermé à 176,70 $ (+ 58 cents). Celui oct. 24 a terminé à 179,78 $ (+ 48 cents). Quant au veau US, le contrat mai 24 a fini à 243,15 $ (- 13 cents). Celui août 24 a clôturé à 255,88 $ (+ 20 cents). Celui sept. 24 a fermé à 256,95 $ (+ 33 cents).

- Le 14 mai dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 241,79 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,352 têtes offertes à ses encans. Les prix de réserve étaient entre 185 et 186 $. Les offres les plus élevées variaient entre 0 et 181,25 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 12,46 $. La découpe «Choice» a augmenté de 2,38 $ à 306,77 $. Celle «Select» a gagné 49 cents à 294,31 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une baisse de 2,208 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 363,000 têtes, ce qui correspond à une réduction de 4,000 têtes comparativement à la semaine précédente et à une baisse de 15,165 têtes par rapport à l’an passé.

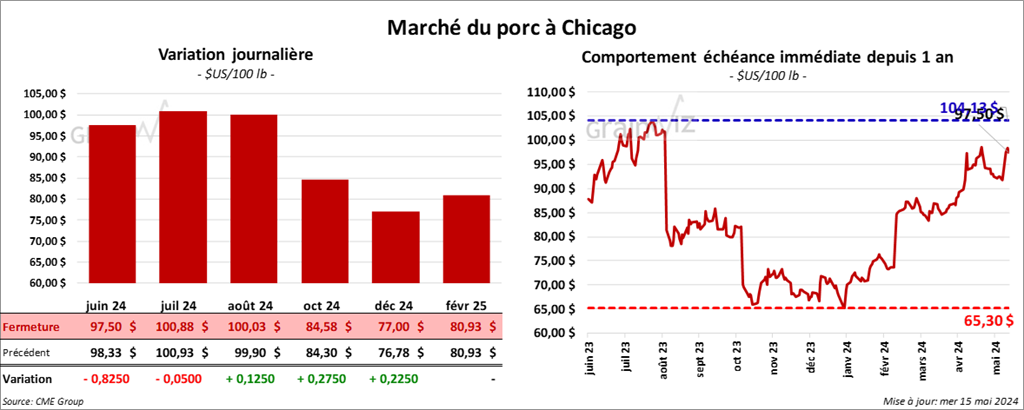

Porc

Le contrat de porc US juin 24 a clôturé à 97,50 $ (- 83 cents). Celui juil. 24 a fermé à 100,88 $ (- 5 cents). Celui août 24 a terminé à 100,03 $ (+ 13 cents).

- Le 13 mai dernier, le CME Lean Hog Index était en hausse de 7 cents à 91,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,10 $ à 88,73 $. Celui pour le vivant a également reculé de 1,36 $ à 67,98 $.

- La valeur moyenne des découpes a pris 19 cents à 101,70 $. La découpe de la longe a augmenté de 29 cents à 102,23 $. Celle de la fesse a gagné 2,05 $ à 131,70 $. La découpe de l’épaule a perdu 19 cents à 76,99 $. Celle de la côte a chuté de 42 cents à 177,15 $. La découpe du jambon a baissé de 1,53 $ à 86,46 $. Enfin, celle du flanc a progressé de 1,37 $ à 123,92 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 13,486 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,421 million de têtes, ce qui correspond à une réduction de 15,000 têtes comparativement à la semaine précédente et à une hausse de 18,978 têtes par rapport à l’an passé.