Météo Amérique du Sud

- Pour plusieurs régions du Brésil, World Weather prévoit des précipitations pour le week-end et un peu plus tard au cours de la semaine prochaine. Le Mato Grosso et le Paraná devraient y en recevoir la majeure partie. Quant au Rio Grande do Sul, situé dans l’extrême sud du Brésil, World Weather s’attend à ce que des averses aient lieu dans le courant du week-end. Elles pourraient se poursuivre jusqu’au début de la semaine prochaine.

- L’analyse des cartes de l’Argentine fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours ne montre pratiquement pas de changement pour le territoire : des averses sont attendues dans le nord et le nord-est. Le centre, l'ouest et le sud, quant à eux, pourraient être affectés par un temps sec persistant.

- Les conditions de culture sont difficiles dans la plupart des régions du sud-est du Brésil. À court terme, les inondations dans le Rio Grande do Sul risquent de continuer à faire leurs ravages dans certaines zones. Ailleurs au Brésil, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours révèle que le temps sec pourrait affecter le centre et le centre sud du Brésil.

- Globalement, les conditions de culture associées à la météo sont correctes pour une majorité des régions clés de l’Argentine. Des averses sont toujours prévues pour plusieurs régions du nord et du nord-est. Et même si ailleurs, le temps sec pourrait perdurer à court terme, les météorologues n'y voient pas actuellement de risques majeurs associés à un stress hydrique quelconque observable chez les différentes cultures. Cenpendant, la situation reste à surveiller à plus long terme car si rien ne change, les conditions pourraient facilement déraper sous les effets d'un temps devenu trop aride.

Météo US

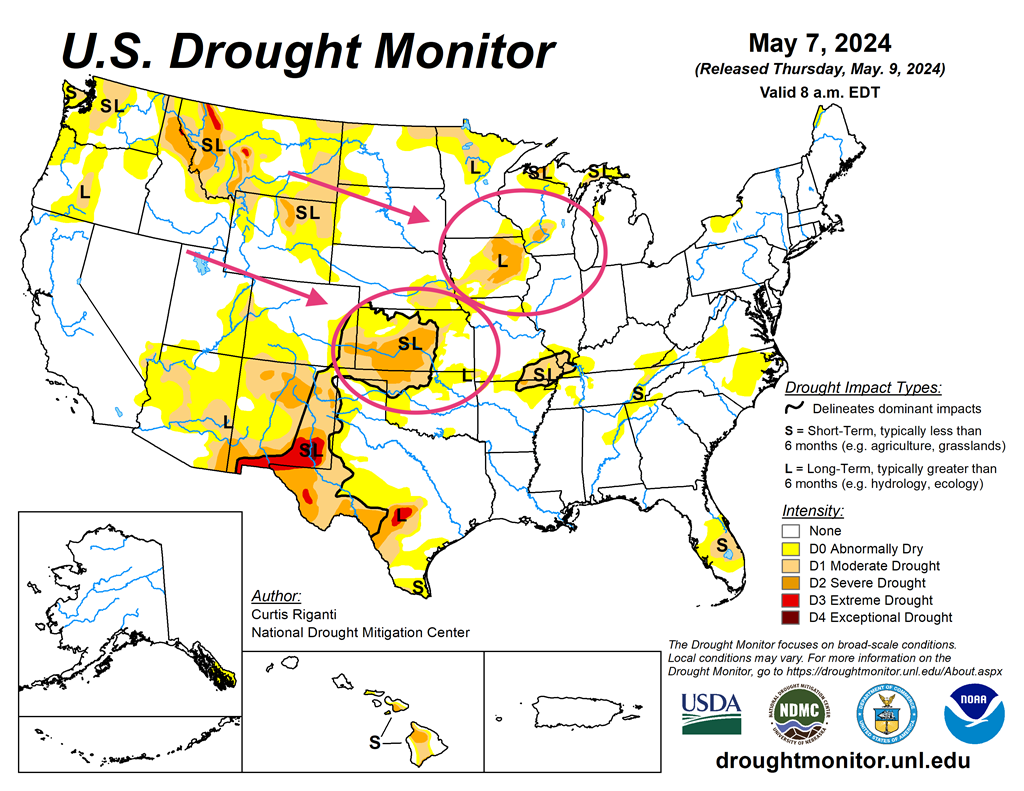

- Le NOAA note que pour le reste de la semaine, des averses pourraient avoir lieu dans certaines régions des Plaines US et du Midwest. Mais l'organisme explique qu’un temps plus sec pourrait survenir demain matin dans le centre US ; il pourrait venir à un moment où des pluies résiduelles pourraient s’abattre dans le nord, près des Grands Lacs. Des précipitations légères dans l’est du Corn Belt pourraient également être observées au cours du week-end. Quant à l’ouest du Corn Belt, il pourrait, au cours de cette même période, jouir d'un ciel plutôt dégagé.

- Essentiellement, les conditions de cultures US sont bonnes. À court terme, il y a généralement une alternance favorable de pluie et d’ensoleillement qui pourrait toucher plusieurs régions du Midwest et des Plaines US. Par conséquent, l’humidité des sols devrait demeurer plus qu’acceptable. Le rythme des semis pourrait également s'accélérer par endroit.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour mardi dernier, ne montre pas de sécheresse sévère pour le Midwest et les Plaines US. Un temps plus sec était simplement observable dans le nord de l’Oklahoma, plusieurs parties du Kansas et le centre de l’Ohio.

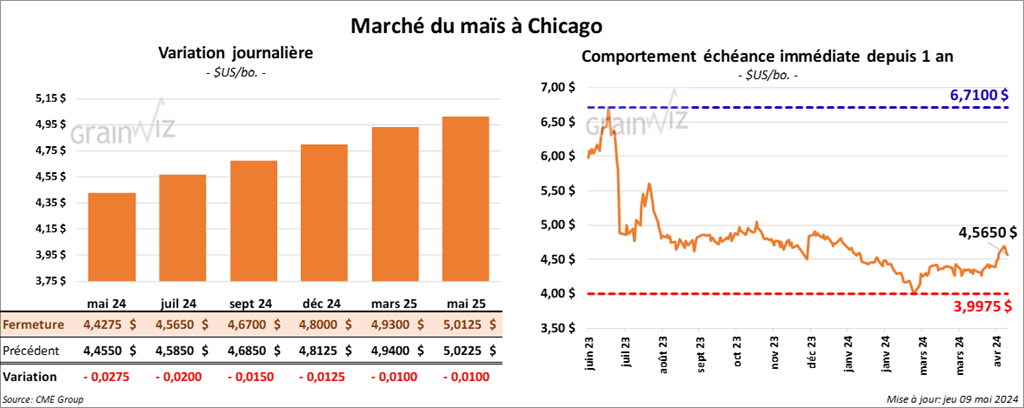

Maïs

Le contrat de maïs mai 24 a clôturé à 4,4275 $ (- 2 ¾ cents). Celui juil. 24 a fermé à 4,5650 $ (- 2 cents). Celui sept. 24 a terminé à 4,6700 $ (- 1 ½ cent).

- Durant la semaine du 2 mai dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 809,200 tonnes, soit à une hausse de 17 % comparativement à la semaine précédente et à une augmentation de 23 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 49,100 tonnes. Le Mexique, le Salvador et le Honduras ont été les acheteurs.

Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Le Rosario Grain Exchange a abaissé son estimation de la récolte de maïs argentin de 2,5 millions à 47,5 millions de tonnes. Il estime que les ravages causés par la cicadelle de maïs sont importants, assez pour faire chuter les rendements de 20 %. Dans les conditions normales, sans de dommage, la production de maïs argentin pourrait frôler les 60 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,800 tonnes de maïs US. Le Mexique était la destination. 60,960 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- Le NOAA mentionne qu’au cours du mois d’avril dernier, les averses dans le Corn Belt ont été de 1,74 pouce plus élevées que la normale. Il fallait remonter à la même période en 2013 pour avoir une quantité de pluie similaire.

- Demain paraîtra le rapport d’offre et de demande (WASDE) du mois de mai. Les analystes s’attendent à une production de maïs US 2024/25 à 14,887 millions de boisseaux avec des rendements de 180,3 bu/acre.

Ils anticipent aussi des stocks de fin d’année de maïs US 2023/24 à 2,10 milliards de boisseaux. Dans le cas de 2024/25, ils voient également les inventaires de fin d’année de maïs US à 2,284 milliards de boisseaux.

Mondialement, les analystes pensent que les stocks de fin d’année 2023/24 pourraient être de 314,680 millions de tonnes. Pour 2024/25, les attentes sont une moyenne de 317,84 millions de tonnes.

Par ailleurs, les analystes voient les productions de maïs brésilien et argentin à respectivement 122,4 millions et 52,1 millions de tonnes.

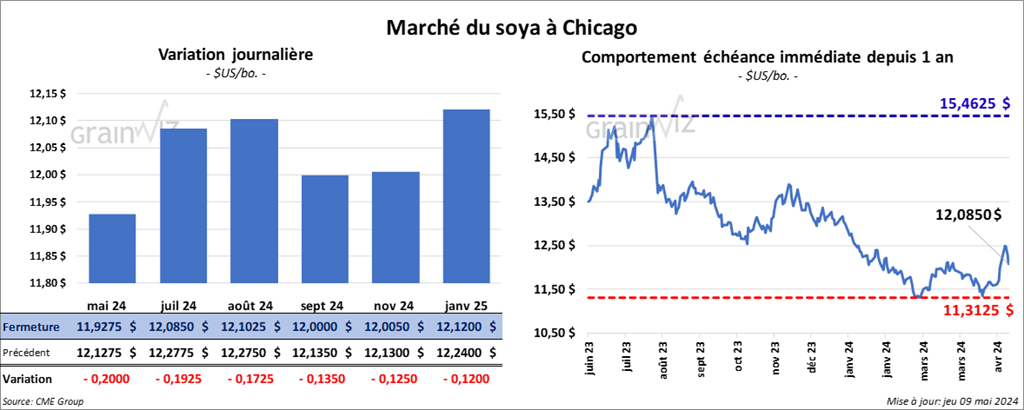

Soya

Le contrat de soya US mai 24 a clôturé à 11,9275 $ (- 20 cents). Celui juil. 24 a fermé à 12,0850 $ (- 19 ¼ cents). Celui août 24 a terminé à 12,1025 $ (- 17 ¼ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 368,00 $/tonne (- 6,80 $/tonne). Celui juil. 24 a clôturé à 372,90 $/tonne (- 5,60 $/tonne). Celui août 24 a fermé à 371,50 $/tonne (- 4,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 42,01 $ (- 114 points). Celui juil. 24 a fini à 42,64 $ (- 115 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 428,900 tonnes, ce qui était une augmentation de 4 % comparativement à la semaine précédente et une hausse de 21 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et l’Égypte ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 4,600 tonnes. Le Japon et Taïwan ont été les acheteurs.

Les prévisions des analystes étaient entre 250,000 et 700,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes de 2023/24 ont été de 209,300 tonnes, soit à une hausse de 60 % comparativement à la semaine précédente et à une augmentation de 11 % par rapport à la moyenne des 4 dernières semaines. L’Arabie Saoudite et l’Algérie ont été les principales acheteuses.

Pour 2024/25, les ventes nettes de tourteau de soya US ont été de 19,200 tonnes. Le Canada et les Philippines ont été les acheteurs.

Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes nettes ont été de 11,600 tonnes, ce qui était une augmentation de 60 % comparativement à la semaine précédente et une hausse de 66 % par rapport à la moyenne des 4 dernières semaines. La Jamaïque et le Canada ont été les acheteurs.

Pour 2024/25, les ventes nettes à l’exportation d’huile de soya US ont été de 4,600 tonnes. Le Canada a été l’acheteur.

Les attentes des analystes étaient entre 0 et 12,000 tonnes.

- En Argentine, le syndicat des producteurs d’oléagineux, la SOEA, a rejoint d’autres syndicats qui tiennent une grève nationale d’une journée pour protester contre la réforme du travail élaborée par le gouvernement de Javier Milei. Le nouveau gouvernement argentin souhaite notamment augmenter la taxe sur les salaires élevés.

- Selon les douanes chinoises, la Chine aurait importé 8,57 millions de tonnes de soya au cours du mois d’avril dernier, ce qui constituait une hausse mensuelle de 54,7 % et une augmentation annuelle de 18 %. L’offre compétitive du soya brésilien et la hausse de la demande pour le cheptel porcin expliqueraient ce résultat. À noter qu’au mois dernier, les importations chinoises d’huile comestible avaient également chuté de 42,4 % à 490,000 tonnes.

- Vertex Energy va suspendre pour réorganiser ses activités d’énergie renouvelable à sa raffinerie de Mobile, en Alabama. Du biodiésel, elle passera davantage au diésel conventionnel.

- Concernant le rapport d’offre et de demande, les analystes anticipent la production de soya US 2024/25 à 4,44 milliards de boisseaux pour des rendements moyens de 51,9 bu/acre.

Par ailleurs, les analystes prévoient aussi des inventaires de fin d’année de soya US 2023/24 à 339 millions de boisseaux et ceux de 2024/25 à 431 millions de boisseaux.

Mondialement, les analystes croient que les stocks de fin d’année de 2023/24 pourraient être de 112,35 millions de tonnes et ceux de 2024/25 à 120,87 millions de tonnes.

Pour les productions de soya brésilien et argentin, les analystes s’attendent à respectivement 152,6 millions et 49,6 millions de tonnes.

Blé

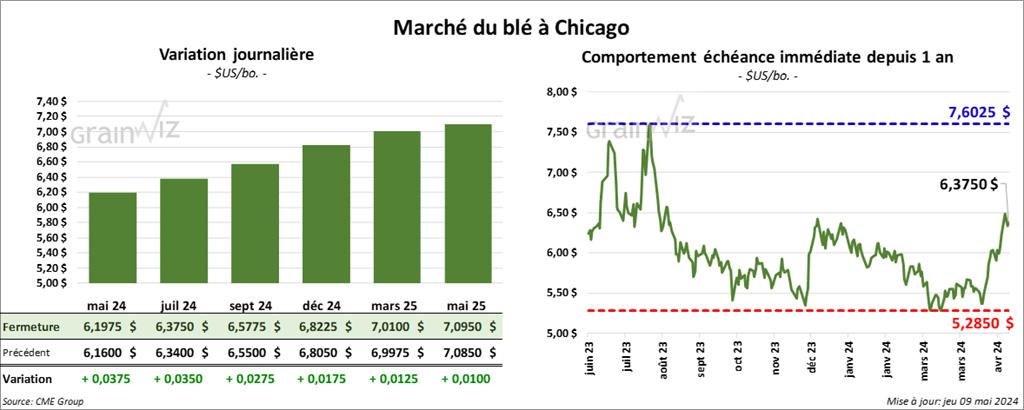

À Chicago, le contrat de blé mai 24 a clôturé à 6,1975 $ (+ 3 ¾ cents). Celui juil. 24 a fermé à 6,3750 $ (+ 3 ½ cents). Celui sept. 24 a terminé à 6,5775 $ (+ 2 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 6,7560 $ (+ 17 ½ cents). Celui juil. 24 a clôturé à 6,5160 $ (+ 3 ¼ cents). Celui sept. 24 a fermé à 6,6460 $ (+ 3 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,0825 $ (0,0). Celui juil. 24 a fini à 7,0375 (+ 1 cent). Celui sept. 24 a clôturé à 7,1025 $ (+ 1 ½ cent).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 41,100 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Brésil ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 406,000 tonnes. Le Mexique et le Panama ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 100,000 et 700,000 tonnes.

- En Russie, l’état d’urgence a été déclaré dans 3 régions productrices de blé situées au centre du pays. Les températures froides couplées à du gel auraient causé des dommages importants au cours des dernières semaines. Le ministère russe de l’Agriculture estime d'ailleurs que de dans bien des cas, il sera nécessaire de ressemer.

- D’après World Weather, des températures froides et du gel pourraient avoir lieu lors des prochains 48 heures dans le sud de la Russie, tout comme dans le nord et l’est de l’Ukraine, des régions déjà affectées par une sécheresse.

- Pour le rapport d’offre et de demande, les analystes prévoient une production de tous les types de blé US 2024/25 à 1,884 milliard de boisseaux. Dans le cas des inventaires de fin d’année de blé US, les analystes voient ceux de 2023/24 à 696 millions de boisseaux et ceux de 2024/25 à 786 millions de boisseaux.

Mondialement, les analystes anticipent les stocks de fin d’année de blé 2023/24 à 256,9 millions de tonnes et ceux de 2024/25 à 257,4 millions de tonnes.

Bœuf

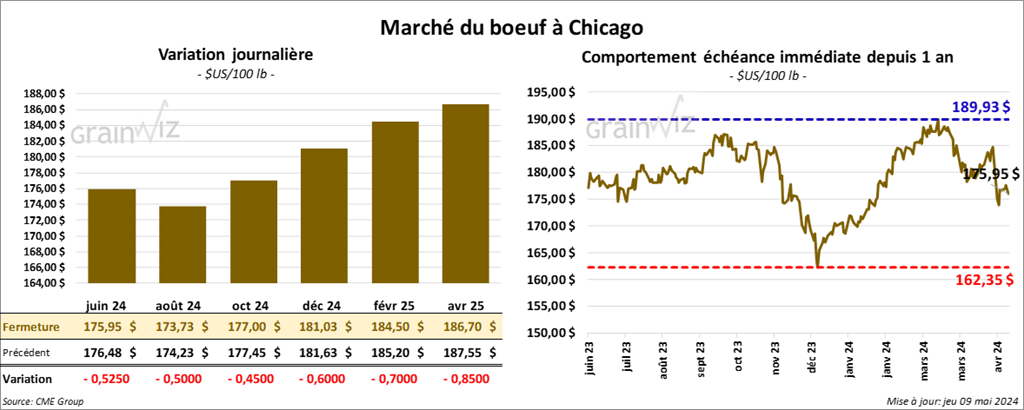

Le contrat de bœuf US juin 24 a clôturé à 175,95 $ (- 53 cents). Celui août 24 a fermé à 173,73 $ (- 50 cents). Celui oct. 24 a terminé à 177,00 $ (- 45 cents). Quant au veau US, le contrat mai 24 a fini à 238,65 $ (- 1,55 $). Celui août 24 a clôturé à 251,05 $ (- 1,35 $). Celui sept. 24 a fermé à 252,07 $ (- 1,32 $).

- Le 8 mai dernier, le CME Feeder Cattle Index était en hausse de 93 cents à 240,38 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 374 têtes des 1,890 têtes offertes à ses encans à un prix moyen de 185 $. Les prix de réserve étaient de 185 $. Les offres les plus élevées variaient entre 0 et 185 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 9,63 $. La découpe «Choice» a perdu 1,28 $ à 295,39 $. Celle «Select» a chuté de 2,49 $ à 285,76 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 12,300 tonnes, ce qui était une baisse de 45 % comparativement à la semaine précédente et une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 4,641 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et à une baisse de 16,363 têtes par rapport à l’an passé.

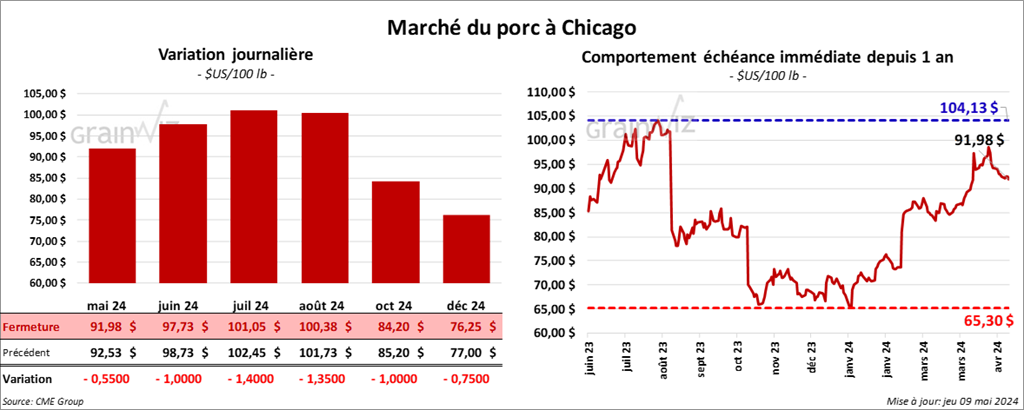

Porc

Le contrat de porc US mai 24 a clôturé à 91,98 $ (- 55 cents). Celui juin 24 a fermé à 97,73 $ (- 1,00 $). Celui juil. 24 a terminé à 101,05 $ (- 1,40 $).

- Le 7 mai dernier, le CME Lean Hog Index était en hausse de 25 cents à 91,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,44 $ à 89,35 $. Celui pour le vivant a également perdu 41 cents à 70,60 $.

- La valeur moyenne des découpes a baissé de 86 cents à 98,43 $. La découpe de la longe a chuté de 58 cents à 102,59 $. Celle de la fesse a régressé de 39 cents à 124,73 $. La découpe de l’épaule a perdu 90 cents à 77,03 $. Celle de la côte a été la seule en hausse : elle a progressé de 2,93 $ à 172,47 $. La découpe du jambon a reculé de 1,35 $ à 82,23 $. Enfin, celle du flanc a chuté de 1,05 $ à 117,22 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 24,400 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une réduction de 26 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 472,000 têtes, ce qui représente une baisse de 9,000 têtes comparativement à la semaine précédente et une réduction de 5,896 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,908 million de têtes, ce qui correspond à une baisse de 11,000 têtes comparativement à la semaine précédente et à une augmentation de 59,352 têtes par rapport à l’an passé.