Météo US

- World Weather mentionne que des pluies sont actuellement en cours dans le centre US. Il croit que ces averses pourraient se poursuivre au à plus long terme, peut-être jusqu’à la semaine prochaine. Par conséquent, il est possible que des délais dans les ensemencements puissent avoir lieu au cours de cette période.

Globalement, les conditions de culture US sont correctes. Seulement, avec les averses possibles à court terme dans certains endroits du Midwest et des Plaines US, il y a toujours un risque de retards dans les ensemencements. En fait, les précipitations pourraient devenir trop abondantes dans plusieurs de ces régions.

Cette carte US, fournie par l’US Drought Monitor et dessinée pour mardi dernier, montre surtout une absence de sécheresse prononcée dans la majorité des régions des Plaines US et du Midwest. À noter qu’il y avait un léger manque de précipitations dans le centre US, aux alentours du Kansas et de l’Oklahoma. Il était aussi constaté plus au nord-est, jusqu’en Ohio.

Météo Amérique du Sud

- D'après World Weather, des précipitations abondantes pourraient avoir lieu prochainement dans le sud-est du Brésil, c’est-à-dire dans le Rio Grande do Sul et plus au nord dans l’État de Santa Catarina. Ces averses pourraient même s’étirer jusque dans le nord de l’Argentine.

Pour le Brésil, l'organisme soutient aussi qu’à court et à moyen terme, la météo du centre, de l’ouest, du nord-est et du sud-ouest pourrait demeurer plus sèche qu’autrement. La situation laisse penser que les conditions de culture pourraient être plus difficiles avec un stress hydrique qui se développera par endroit.

Essentiellement, les conditions de culture à court terme se corsent dans plusieurs régions du Brésil. Les averses sont incessantes dans le sud-est, au point où elles sont devenues largement excessives, spécialement dans le Rio Grande do Sul qui doit toujours faire face à des inondations localisées. La qualité des cultures de la région, dont celle du soya, devrait en être affectée. Ailleurs, dans les autres régions du Brésil, les conditions sont devenues plus problématiques avec un temps trop sec qui pourrait à terme engendrer un stress hydrique chez les différentes cultures comme celles de maïs safrinha.

Dans le cas de l’Argentine, les conditions de cultures sont devenues plus rudes. Tandis que des précipitations sont attendues à court terme dans le nord, un manque de pluie toujours plus marqué pourrait se profiler dans le centre, l’ouest et le sud argentin.

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,5200 $ (+ 8 ¾ cents). Celui juil. 24 a fermé à 4,5975 $ (+ 9 cents). Celui sept. 24 a terminé à 4,6700 $ (+ 8 cents).

- Durant la semaine du 25 avril dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 758,500 tonnes, soit à une baisse de 42 % comparativement à la semaine précédente et à une réduction de 1 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 33,700 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les attentes des analystes étaient entre 660,000 et 1,6 million de tonnes.

En Ukraine, un haut placé croit qu’en raison de la guerre, la production de maïs ukrainien 2024/25 pourrait reculer entre 20 et 21 millions de tonnes. Actuellement, la production de maïs ukrainien 2023/24 est évaluée à 27 millions de tonnes.

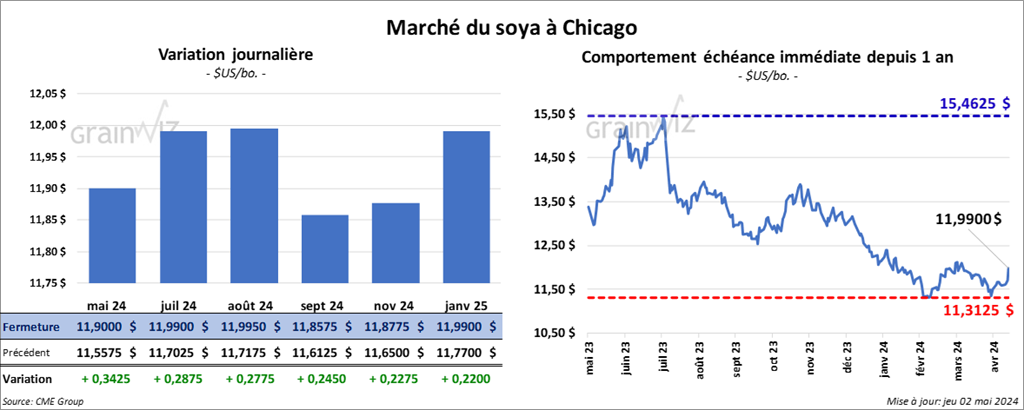

Soya

Le contrat de soya mai 24 a clôturé à 11,9000 $ (+ 34 ¼ cents). Celui juil. 24 a fermé à 11,9900 $ (+ 28 ¾ cents). Celui août 24 a terminé à 11,9950 $ (+ 27 ¾ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 357,10 $/tonne (+ 14,50 $/tonne). Celui juil. 24 a clôturé à 364,90 $/tonne (+ 15,90 $/tonne). Celui août 24 a fermé à 364,10 $/tonne (+ 14,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 42,57 $ (0,0 point). Celui juil. 24 a fini à 43,24 $ (- 2 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 414,000 tonnes, ce qui était une hausse de 96 % comparativement à la semaine précédente et une augmentation de 45 % par rapport à la moyenne des 4 dernières semaines. L’Égypte et l’Indonésie ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 7,000 tonnes. Taïwan et l’Indonésie ont été les acheteuses.

Les anticipations des analystes étaient entre 100,000 et 900,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation 2023/24 ont été de 131,000 tonnes, soit à une baisse de 57 % comparativement à la semaine précédente et à une réduction de 37 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Maroc ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 3,400 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 7,200 tonnes, ce qui était une baisse de 56 % comparativement à. la semaine précédente et une hausse de 21 % par rapport à la moyenne des 4 dernières semaines.

Les prévisions des analystes étaient entre 0 et 10,000 tonnes.

- Au Brésil, Conab estime que la récolte de soya est terminée à 91 %, mais elle ajoute que les inondations dans le sud-est ont débouché sur des problèmes de qualité. Par conséquent, les prix du soya brésilien ont été revus à la hausse.

- Sur une base mensuelle, les importations indiennes de palm ont augmenté de 41 % en avril dernier, soit à un sommet des 3 derniers mois.

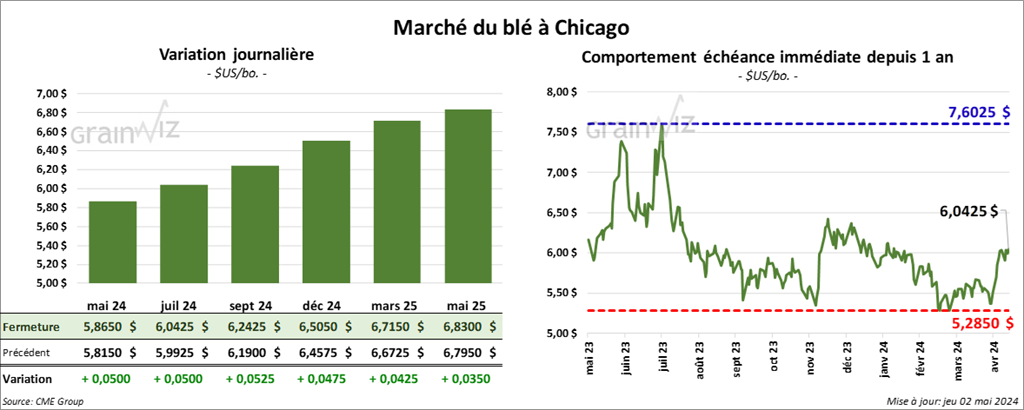

Blé

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,8650 $ (+ 5 cents). Celui juil. 24 a fermé à 6,0425 $ (+ 5 cents). Celui sept. 24 a terminé à 6,2425 $ (+ 5 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 6,3700 $ (+ 11 ½ cents). Celui juil. 24 a clôturé à 6,3640 $ (+ 11 ½ cents). Celui sept. 24 a fermé à 6,4940 $ (+ 11 cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,0825 $ (+ 5 ¾ cents). Celui juil. 24 a fini à 7,0925 $ (+ 7 cents). Celui sept. 24 a clôturé à 7,1475 $ (+ 7 cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de - 20,300 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Nigeria et le Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes de blé US ont été de 406,900 tonnes. Taïwan et les destinations inconnues ont été les principales acheteuses.

Les attentes des analystes étaient entre 100,000 et 700,000 tonnes.

- LSEG a laissé inchangée son estimation de la production de blé russe à 89,8 millions de tonnes. La sécheresse dans le sud du pays empêche d’évaluer la production en hausse.

- Avec le temps sec, les conditions de culture sont devenues difficiles dans l’est de l’Ukraine.

- Selon les dires d’un haut responsable du gouvernement ukrainien, les exportations de blé ukrainien pourraient chuter de 25 % en 2024/25. La baisse des semis qui aboutit à une réduction de la production serait en cause. Il estime donc les exportations de blé ukrainien à un potentiel en baisse de 18 à 14 millions de tonnes.

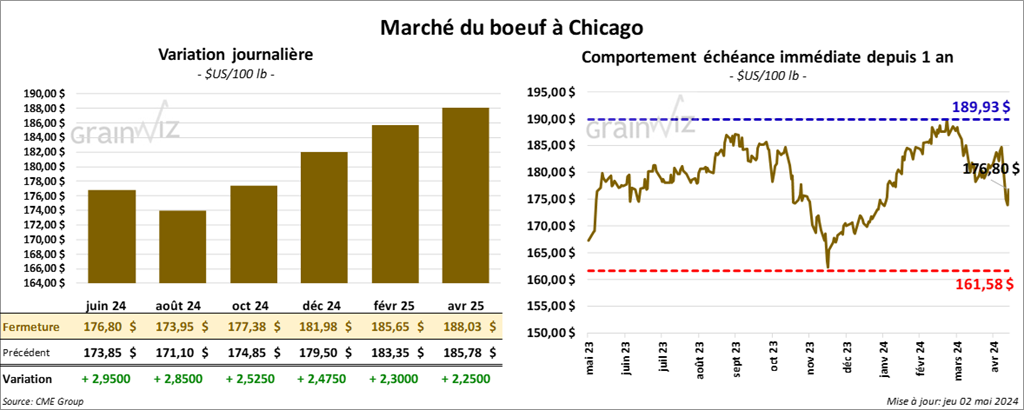

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 176,80 $ (+ 2,95 $). Celui août 24 a fermé à 173,95 $ (+ 2,85 $). Celui oct. 24 a terminé à 177,38 $ (+ 2,53 $). Quant au veau US, le contrat mai 24 a fini à 243,50 $ (+ 2,17 $). Celui août 24 a clôturé à 255,22 $ (+ 3,48 $). Celui sept. 24 a fermé à 255,97 $ (+ 3,38 $).

- Le 1er mai dernier, le CME Feeder Cattle Index était en baisse de 3,69 $ à 243,37 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 4,92 $. La découpe «Choice» a perdu 64 cents à 292,90 $ (- 64 cents). Celle «Select» a chuté de 9 cents à 287,98 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 112 têtes des 998 têtes offertes à ses encans à un prix moyen de 184 $. Les prix de réserve étaient entre 184 et 185 $. Les offres les plus élevées variaient entre 0 et 184 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 22,500 tonnes, ce qui était un nouveau sommet de l’année commerciale, une augmentation de 48 % comparativement à la semaine précédente et une hausse de 38 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 5,000 têtes par rapport à la semaine précédente et à une réduction de 174 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 480,000 têtes, ce qui correspond à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 13,689 têtes par rapport à l’an passé.

Porc

Le contrat de porc US mai 24 a clôturé à 93,08 $ (+ 5 cents). Celui juin 24 a fermé à 99,93 $ (- 50 cents). Celui juil. 24 a terminé à 103,50 $ (- 10 cents).

- Le 30 avril dernier, le CME Lean Hog Index était en hausse de 34 cents à 90,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 24 cents à 91,78 $.

- La valeur moyenne des découpes a baissé de 11 cents à 97,88 $. La découpe de la longe a perdu 6,62 $ à 97,49 $. Celle de la fesse a chuté de 1,31 $ à 128,36 $. La découpe de l’épaule a augmenté de 1,78 $ à 82,81 $. Celle de la côte a régressé de 4,93 $ à 161,50 $. La découpe du jambon a reculé de 1,29 $ à 80,06 $. Enfin, celle du flanc s’est accrue de 13,03 $ à 120,93 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 33,600 tonnes, soit à une augmentation de 17 % comparativement à la semaine précédente et à une hausse de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 9,480 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,919,000 têtes, ce qui représente une baisse de 17,000 têtes comparativement à la semaine précédente et une hausse de 56,821 têtes par rapport à l’an passé.

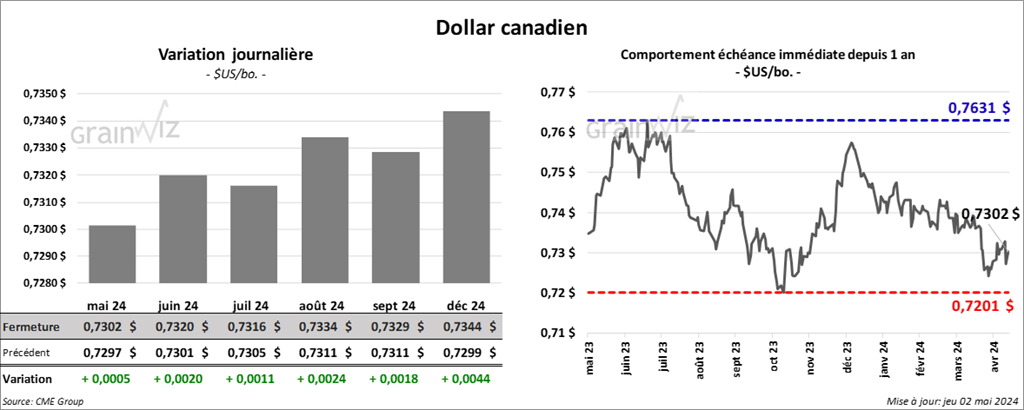

Dollar canadien