Météo US

- World Weather mentionne que ce week-end, des averses abondantes ont eu lieu dans une bonne partie du Corn Belt et des Plaines US. Il note par ailleurs que cette météo pourrait se poursuivre à court et à long terme, ce qui devrait aboutir à des sols largement saturés et à des inondations. Cette situation risque d’engendrer des retards dans les travaux aux champs. L’organisme soutient toutefois que ces précipitations pourraient quand même toucher les secteurs asséchés de l’ouest du Corn Belt.

De son côté, même s’il est d’accord avec World Weather, le NOAA ajoute que durant la semaine, les températures pourraient être plus élevées que la normale pour plusieurs régions des Plaines US et du Corn Belt.

- Globalement, les conditions de culture US sont correctes à court terme. Le problème réside à plus long terme où les pluies pourraient devenir excessives dans plusieurs régions. À terme, les sols risquent d’être saturés. Pour l’instant, les récentes averses restent favorables à bien des endroits.

Météo Amérique du Sud

- À court et à long terme, World Weather prévoient des pluies pour le sud du Brésil, le Paraguay et l’Uruguay. Ces averses pourraient même s’acharner dans le nord-est de l’Argentine. L’organisme précise que la situation pourrait devenir critique dans l’extrême sud du Brésil, c’est-à-dire pour l’État du Rio Grande do Sul et ses régions voisines. Dans tous les cas, la récolte de soya pourrait finir par être retardée ou compromise.

Dans le Centre et certaines régions du Nord du Brésil, les météorologues soutiennent que les conditions commencent à devenir trop sèches pour le maïs safrinha qui s’y développe.

- Essentiellement, les conditions de culture au Brésil et en Argentine se dégradent. Le sud du Brésil et le nord de l’Argentine font face à des précipitations incessantes qui compromettent les récoltes. Par ailleurs, des météorologues ont annoncé que le temps est devenu sec dans le Nord et le Centre du Brésil. Cet excès occasionnerait un stress hydrique chez les cultures de maïs safrinha de certains secteurs.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluies abondantes dans le Nord-Est argentin. Elle indique aussi que le système pourrait s’étaler plus au nord, vers l’État brésilien du Rio Grande do Sul.

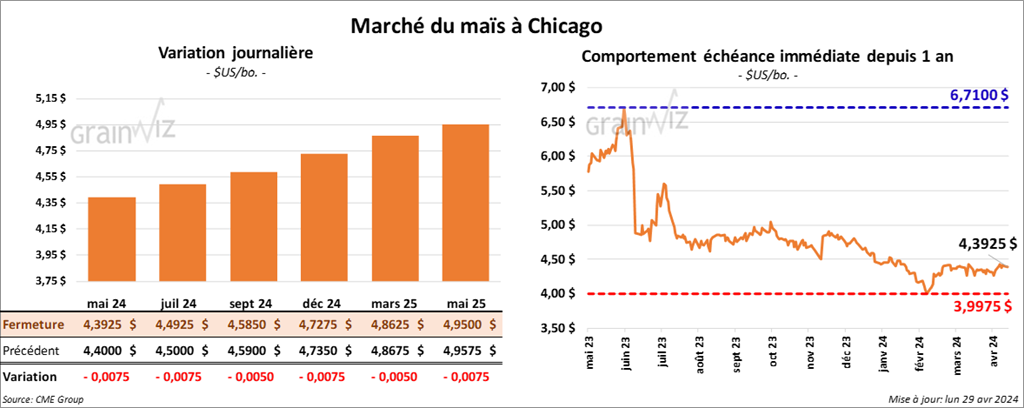

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3925 $ (- ¾ cent). Celui juil. 24 a fermé à 4,4925 $ (- ¾ cent). Celui sept. 24 a terminé à 4,5850 $ (- ½ cent).

- Durant la semaine du 25 avril dernier, les inspections à l’exportation de maïs US ont été de 1,225,952 tonnes, soit à une baisse de 26,2 % comparativement à la semaine précédente et à une réduction de 19,3 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 32,3 % à 31,624,525 tonnes.

Les attentes des analystes étaient entre 985,000 et 1,4 million de tonnes.

- Le rapport sur la progression des récoltes indique qu’hier, 27 % des plants de maïs avaient été semés, ce qui était une avance de 4 points sur l’an passé et une avance de 5 points sur la moyenne des 5 dernières années. Les analystes anticipaient 27 % de complétés. L’USDA a également noté que 7 % des plants de maïs US avaient émergé contre 5 % l’an dernier et 4 % pour la moyenne des 5 dernières années.

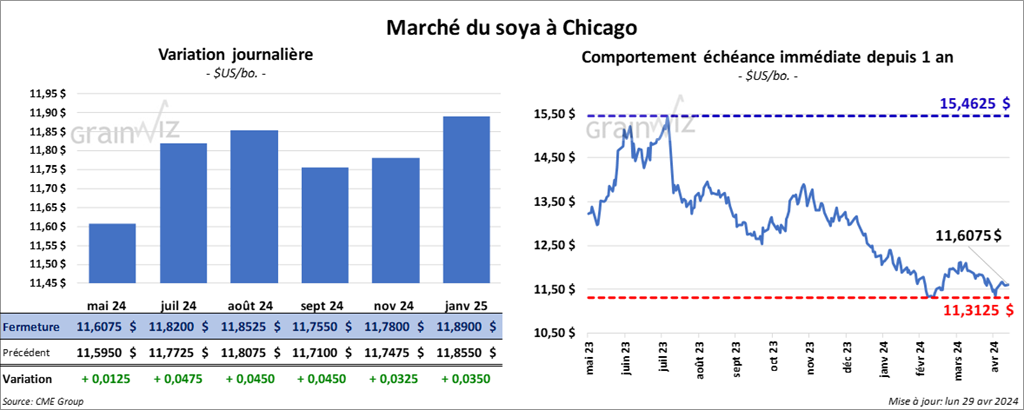

Soya

Le contrat de soya US mai 24 a clôturé à 11,6075 $ (+ 1 ¼ cent). Celui juil. 24 fermé à 11,8200 $ (+ 4 ¾ cents). Celui août 24 a terminé à 11,8525 $ (+ 4 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 348,30 $/tonne (+ 8,30 $/tonne). Celui juil. 24 a clôturé à 354,30 $/tonne (+ 9,60 $/tonne). Celui août 24 a fermé à 355,10 $/tonne (+ 9,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 43,69 $ (- 124 points). Celui juil. 24 a fini à 44,37 $ (- 117 points).

- Les inspections à l’exportation de soya US ont été de 250,332 tonnes, ce qui était une baisse de 43,6 % comparativement à la semaine précédente et une réduction de 38,6 % par rapport à l’an dernier. Le cumulatif annuel des inspections fédérales était inférieur à celui de l’an dernier par 18,4 % à 38,747,671 tonnes.

Les projections des analystes étaient entre 185,000 et 500,000 tonnes.

- Sans donner de détail, le président de Cargill au Brésil estime que l’offre de soya brésilien pourrait être en hausse dans la seconde moitié de l’année. Il croit que la production actuelle de soya brésilien est loin d’être mauvaise. Il ajoute également que si la récolte de maïs safrinha n’atteindra probablement pas de record, elle devrait aboutir à de bons rendements.

- En Argentine, l’association des employés des compagnies de trituration a déclenché une grève pour une durée indéterminée. Le groupe représente les travailleurs d’environ 90 % des compagnies de trituration. Ils protestent contre la réforme amorcée par le gouvernement de Javier Mielei qui implique une augmentation d’une taxe sur leurs salaires. L’économie de l’Argentine est mauvaise avec une augmentation de l’inflation de plus de 200 %.

- L’USDA soutient qu’hier, les ensemencements de soya US étaient terminés à 18 %, soit à une avance de 2 points sur l’an passé et à une avance de 8 points par rapport à la moyenne des 5 dernières années. Les analystes prévoyaient 17 % de complétés.

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,9025 $ (- 13 cents). Celui juil. 24 a fermé à 6,0850 $ (- 13 ¾ cents). Celui sept. 24 a terminé à 6,2950 $ (- 12 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 6,4360 $ (- 2 ½ cents). Celui juil. 24 a clôturé à 6,5040 $ (- 3 ¾ cents). Celui sept. 24 a fermé à 6,6300 $ (- 3 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,1525 $ (+ 18 cents). Celui juil. 24 a fini à 7,0775 $ (+ 4 ¼ cents). Celui sept. 24 a clôturé à 7,1400 $ (+ 4 cents).

- Les inspecti0ons à l’exportation de blé US ont été de 481,183 tonnes, soit à une hausse de 6,9 % comparativement à la semaine précédente et à une augmentation de 31,6 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 7,3 % à 16,921,665 tonnes.

- Les anticipations des analystes étaient entre 300,000 et 550,000 tonnes.

- World Weather croit que des précipitations pourraient survenir la semaine prochaine dans des secteurs asséchés du Sud de la Russie de même que dans certaines régions du sud-est de l’Ukraine. La situation pourra alors s’améliorer à bien des endroits.

- En Europe, les producteurs doivent composer avec une météo excessivement pluvieuse qui menace leurs cultures de blé d’hiver. Les conditions météo exécrables les ont également forcées à revoir leurs superficies qui pourraient être ensemencées ce printemps. Les conditions sèches dans l’est de l’Europe sont également à problème.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier 30 % des cultures de blé d’hiver US étaient en épiaison, ce qui était une avance de 7 points comparativement à l’an dernier et une avance de 9 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce que les semis soient finalisés à 27 %.

Par ailleurs, l’USDA soutient que les conditions des cultures de blé d’hiver US sont passées de 50 à 49 % dans les catégories bon/excellent et de 34 à 35 % dans la catégorie moyenne. Elles sont demeurées inchangées à 16 % dans les catégories pauvre/très pauvre. Les analystes s’attendaient à ce que les conditions reculent à 49 % dans les catégories bon/excellent.

Dans le cas du blé de printemps US, l’USDA croit que les semis ont été complétés à 34 %, ce qui est une avance de 24 points sur l’an passé et une avance de 15 points sur la moyenne des 5 dernières années. De plus, 5 % des plants auraient émergé, ce qui était une avance de 3 % comparativement à l’an passé. Le résultat est le même que la moyenne des 5 dernières années.

Le rapport indique aussi que l’humidité des sols US est passée de 67 à 71 % dans les catégories adéquate/surplus et de 33 à 29 % dans celles déficiente/très déficiente.

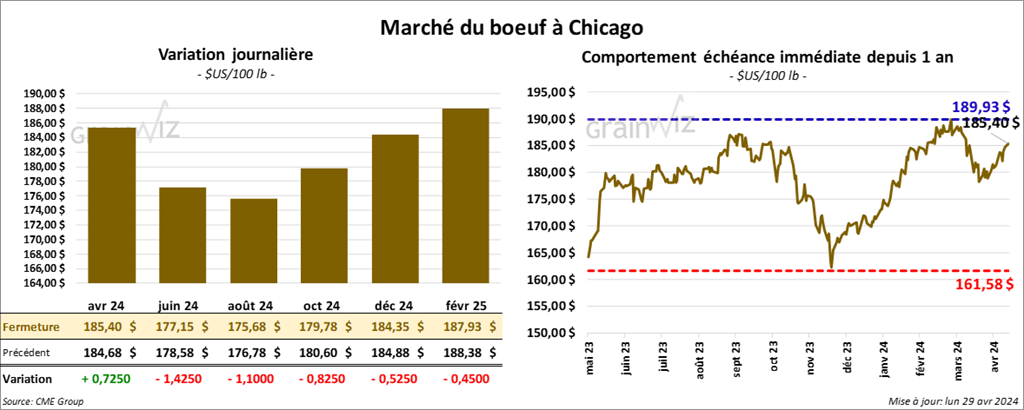

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 185,40 $ (+ 73 cents). Celui juin 24 a fermé à 177,15 $ (- 1,43 cents). Celui août 24 a terminé à 175,68 $ (- 1,10 $). Quant au veau US, le contrat mai 24 a fini à 248,03 $ (- 68 cents). Celui août 24 a clôturé à 259,63 $ (- 93 cents). Celui sept. 24 a fermé à 260,73 $ (- 85 cents).

- Le 26 avril dernier, le CME Feeder Cattle Index était en hausse de 1,65 $ à 247,18 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 7,32 $. La découpe «Choice» a gagné 39 cents à 297,53 $. Celle «Select» a pris 1,49 $ à 290,21 $.

- L’USDA a estimé les abattages sous inspections fédérales à 113,000 têtes, ce qui est le même résultat que la semaine précédente et une réduction de 9,090 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US mai 24 a clôturé à 94,03 $ (- 25 cents). Celui juin 24 a fermé à 102,48 $ (0,0). Celui juil. 24 a terminé à 105,45 $ (- 50 cents).

- Le 25 avril dernier, le CME Lean Hog Index était en baisse de 55 cents à 90,88 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 8,14 $ à 158,22 $.

- Le prix moyen au comptant de la carcasse a baissé de 75 cents à 89,63 $.

- La valeur moyenne des découpes a augmenté de 1,37 $ à 99,00 $. La découpe de la longe a pris 53 cents à 100,43 $. Celle de la fesse a perdu 58 cents à 130,18 $. La découpe de l’épaule a chuté de 1,09 $ à 80,23 $. Celle de la côte a régressé de 1,78 $ à 164,01 $. La découpe du jambon a gagné 2,54 $ à 87,44 $. Enfin, celle du flanc a s’est accrue de 4,38 $ à 119,77 $.

- L’USDA a estimé les abattages sous inspections fédérales à 482,000 têtes, ce qui était le même résultat que la semaine précédente et une hausse de 22,734 têtes comparativement à l’an dernier.

Dollar canadien