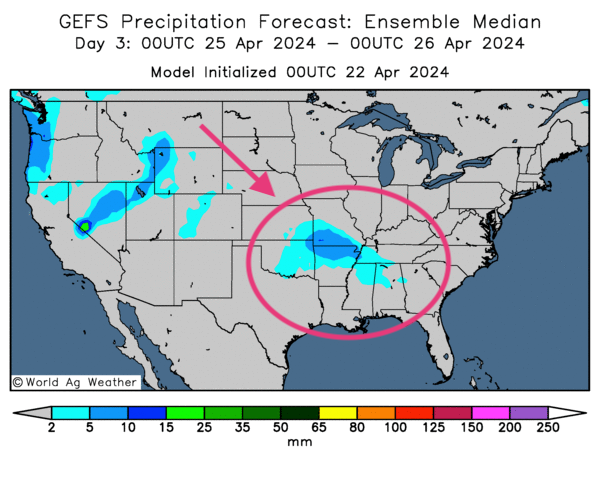

Météo US

- World Weather anticipe des averses à court et à moyen terme pour plusieurs régions du Midwest, des Plaines US et le delta du Mississippi. Par conséquent, il ajoute que les activités de semis pourraient connaitre un certain ralentissement à bien des endroits.

De son côté, le NOAA mentionne que des températures plus froides que la normale ont eu lieu le week-end dernier dans certaines parties des Plaines US.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des averses possibles pour l’Oklahoma, le Kansas et pour certains États plus à l’est comme l’Alabama et le Missouri.

Météo Amérique du Sud

- World Waether soutient que les conditions sont toujours trop humides dans l’extrême sud du Brésil, c’est-à-dire dans l’État du Rio Grande do Sul et ses environs. Des inondations localisées auraient d’ailleurs été rapportées.

- Toujours au Brésil, les météorologues pensent qu'ailleurs, les conditions à court et à moyen terme pourraient être plus sèches que la normale saisonnière, notamment dans le Nord et le Centre. Pour le Sud, il croit que pour Mato Grosso, des averses bénéfiques pourraient avoir lieu au cours de cette période.

- Globalement, les conditions de culture US sont correctes. La même chose est à constater pour le Brésil. Toutefois, dans ce dernier cas, les pluies ont été excessives, et sans doute dommageables pour plusieurs parties du Sud-Est brésilien, particulièrement pour le Rio Grande do Sul et ses alentours.

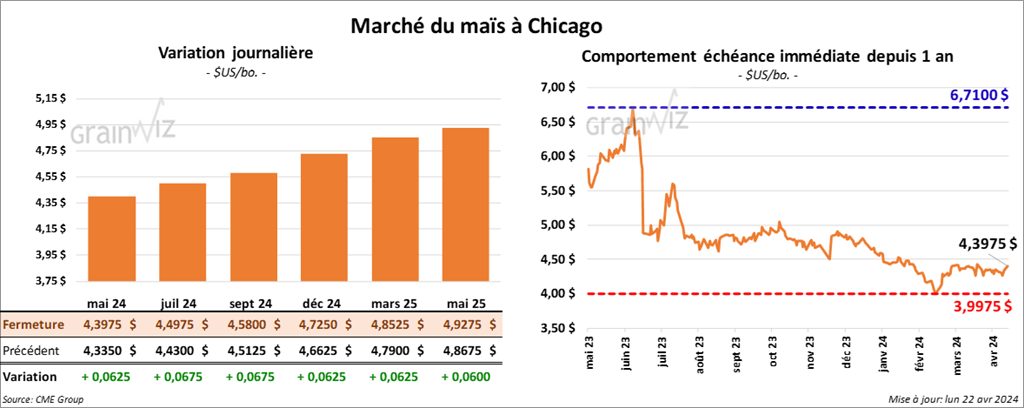

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3975 $ (+ 6 ¼ cents). Celui juil. 24 a fermé à 4,4975 $ (+ 6 ¾ cents). Celui sept. 24 a terminé à 4,5800 $ (+ 6 ¾ cents).

- Durant la semaine du 18 avril dernier, les inspections à l’exportation de maïs US ont été de 1,623,532 tonnes, ce qui était une hausse de 19,9 % comparativement à la semaine précédente et une augmentation de 72,9 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 35,5 % à 30,327,330 tonnes.

Les anticipations des analystes étaient entre 850,000 et 1,5 million de tonnes.

- Selon les données des douanes chinoises, les importations chinoises de maïs brésilien auraient augmenté de 72 % le mois dernier pour atteindre 1,18 million de tonnes. Celles de maïs US auraient quant à elles reculé de 78 % à 109,685 tonnes.

- Un correspondant de l’USDA en Argentine a abaissé son anticipation de la production de maïs argentin de 6 millions à 51 millions de tonnes. Le Rosario Grain Exchange a rappliqué en expliquant que l’infestation de cicadelle de maïs a provoqué des problèmes importants de rendements. Il estime d’ailleurs les pertes à 1,3 milliard de $ US.

- Le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 17,2 %. Il voit également cette production à 49,5 millions de tonnes.

- L’International Grain Council a abaissé ses prévisions de la production mondiale de maïs de 7 millions à 1,226 milliard de tonnes.

- Dans un appel d’offres complété vendredi dernier, NOFI, une entreprise sud-coréenne spécialisée dans la fabrication de moulée, a acheté 137,000 tonnes de maïs de diverses origines dont celle US.

- Dans son rapport sur la progression des cultures, l’USDA indique qu’hier. 12 % des ensemencements de maïs US étaient terminés, ce qui était le même résultat que l’an passé et une hausse de 2 points par rapport à la moyenne des 5 dernières années. Les attentes des analystes étaient à 12 % de finalisés.

Il a également avancé que 3 % des plants de maïs US avaient émergé, soit une hausse de 1 point sur l’an passé et une augmentation de 1 point sur la moyenne des 5 dernières années.

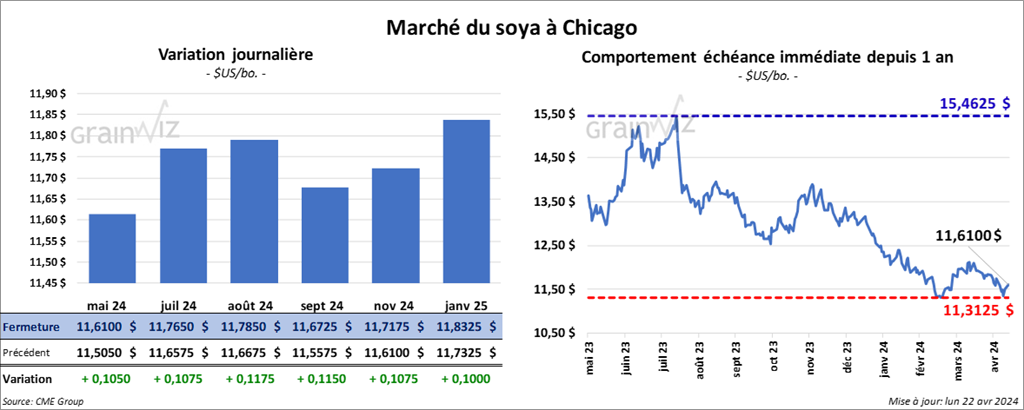

Soya

Le contrat de soya US mai 24 a clôturé à 11,6100 $ (+ 10 ½ cents). Celui juil. 24 a fermé à 11,7600 $ (+ 10 ¾ cents). Celui août 24 a terminé à 11,7850 $ (+ 11 ¾ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 344,30 $/tonne (+ 60 cents/tonne). Celui juil. 24 a clôturé à 344,80 $/tonne (+ 1,60 $/tonne). Celui août 24 a fermé à 345,30 $/tonne (+ 1,90 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 45,04 $ (+ 66 points). Celui juil. 24 a fini à 45,66 $ (+ 72 points).

- Les inspections à l’exportation de soya US ont été de 435,256 tonnes, soit à une baisse de 2,5 % comparativement à la semaine précédente et à une hausse de 14,6 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 18,2 % à 38,488,107 tonnes.

Les projections des analystes étaient entre 300,000 et 500,000 tonnes.

- Durant le premier trimestre de 2024, les Chinois auraient importé 7,14 millions de tonnes de soya US, ce qui était une baisse de 50 % comparativement à la même période l’an dernier. En contrepartie, les importations de soya brésilien auraient augmenté de 155 % au cours de la même période à 9,99 millions de tonnes.

- Le BAGE estime que la récolte de soya argentin est complétée à 14 %, ce qui est un retard comparativement aux 22 % établis pour la moyenne des 5 dernières années. Par contre, il a laissé inchangée son évaluation de la production à 51 millions de tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier 8 % des semis de soya US avaient été terminés, ce qui était le même résultat que l'année précédente et une hausse de 4 points par rapport à la moyenne des 5 dernières années. Les analystes s’attendaient plutôt à ce que les activités soient complétées à 7 %.

Blé

Blé

À Chicago, le contrat de blé a clôturé à 5,7025 $ (+ 20 cents). Celui juil. 24 a fermé à 5,4750 $ (+ 20 ¾ cents). Celui sept. 24 a terminé à 6,0500 $ (+ 21 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,9740 $ (+ 16 cents). Celui juil. 24 a clôturé à 6,0240 $ (+ 19 ½ cents). Celui sept. 24 a fermé à 6,1420 $ (+ 20 ¼ cents). À Minneapolis, le contrat de blé de printemps a terminé à 6,5575 $ (+ 8 ¾ cents). Celui juil. 24 a fini à 6,6275 $ (+ 10 ¼ cents). Celui sept. 24 a clôturé à 6,7225 $ (+ 10 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 450,275 tonnes, ce qui était une baisse de 27,4 % comparativement à la semaine précédente et une augmentation de 23,8 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était de 16,440,434 tonnes, soit à une réduction de 8,1 % comparativement à celui de l’an dernier.

Les anticipations des analystes étaient entre 300,000 et 650,000 tonnes.

- Le président russe Vladimir Poutine a demandé à son gouvernement de faciliter les exportations de grain russe vers différents pays, dont la Chine et le Brésil. Les mesures pourraient permettre aux acheteurs de faire affaire directement avec les producteurs russes.

- Toujours en Russie, IKAR prévoit des exportations de grain russe 2023/24 à la hausse de 2 millions à 72 millions de tonnes, impliquant ainsi 53 millions de tonnes de blé.

- SovEcon croit que les Russes vont exporter 4,6 millions de tonnes de blé au cours du mois, ce qui représenterait une baisse de 4,2 % comparativement au mois dernier. Il a également réduit son anticipation de la production de blé russe de 1 million à 93 millions de tonnes.

- En Europe, les plants de blé d’hiver ont commencé à sortir de leur dormance. Il est probable qu’il y ait des dommages causés par les températures trop froides des derniers jours. Les analystes croient également que la sécheresse persistante dans le Sud de la Russie pourrait engendrer des problèmes de rendements dans le blé d’hiver de la région.

- Selon les plus récentes données, les exportations de grain ukrainien 2023/24 pourraient chuter de 2,9 % comparativement à l’an dernier. Du lot, 15,1 millions de tonnes de blé et 21,7 millions de tonnes de maïs ukrainien pourraient être exportées.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 17 % des plants de blé d’hiver US étaient en épiaison, soit une augmentation de 1 point sur l’an dernier et une hausse de 4 points sur la moyenne des 5 dernières années. L’USDA soutient également que les conditions de culture de blé d’hiver sont passé de 55 à 50 % dans les catégories bon/excellent. Mais il ajoute que les cultures dans la catégorie moyen ont augmenté de 32 à 34 %. Celles dans les catégories pauvre/très pauvre se sont accrues de 13 à 16 %.

Par ailleurs, l’USDA avance que les semis de blé de printemps US ont été complétés à 15 %, soit à une avance 11 points sur l’an dernier et à une progression de 5 points sur la moyenne des 5 dernières années. L’USDA mentionne aussi que 2 % des plants de blé d’hiver US ont été semés, ce qui était une avance de 1 point comparativement à l’an dernier et un retard de 1 point sur la moyenne des 5 dernières années.

- En ce qui concerne l’humidité des sols US, l’USDA soutient qu’elle est passée de 66 à 67 % dans les catégories adéquate/surplus et de 34 à 33 % dans les catégories déficiente/très déficiente.

Bœuf

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 183,83 $ (+ 2,35 $). Celui juin 24 a fermé à 178,05 $ (+ 2,38 $). Celui août 24 a terminé à 176,40 $ (+ 2,85 $). Celui avr. 24 a fini à 242,90 $ (+ 1,57 $). Celui mai 24 a clôturé à 245,18 $ (+ 3,17 $). Celui août 24 a fermé à 258,48 $ (+ 4,97 $).

- Le 19 avril dernier, le CME Feeder Cattle Index était en hausse de 38 cents à 242,11 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 4,06 $. La découpe «Choice» a gagné 26 cents à 295,93 $. Celle «Select» a pris 1,04 $ à 290,87 $.

- L’USDA a estimé les abattages sous inspections fédérales à 113,000 têtes, soit à une baisse de 8,000 têtes comparativement à la semaine précédente et à une réduction de 12,147 têtes par rapport à l’an dernier.

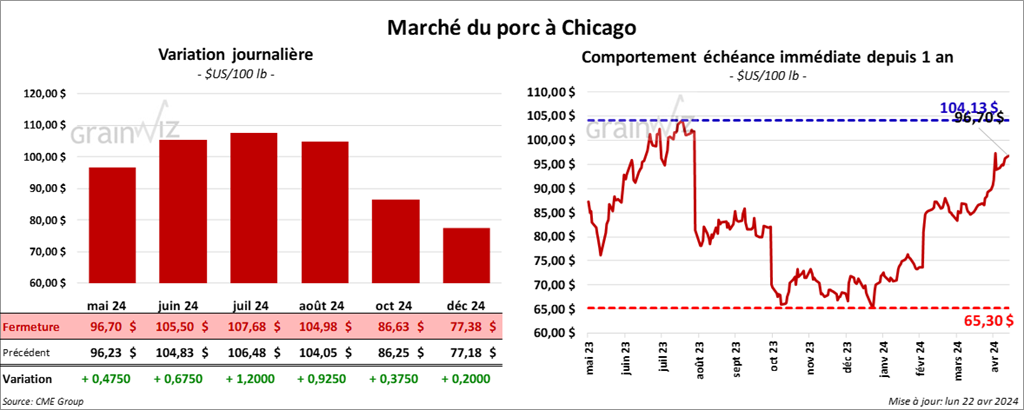

Porc

Le contrat de porc US avr. 24 a clôturé à 96,70 $ (+ 48 cents). Celui juin 24 a fermé à 105,50 $ (+ 68 cents). Celui juil. 24 a terminé à 107,68 $ (+ 1,20 $).

- Le 18 avril dernier, le CME Lean Hog Index était en baisse de 11 cents à 91,35 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 6,44 $ à 166,36 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,82 $ à 90,31 $. Celui pour le vivant a également gagné 2,01 $ à 69,10 $.

- La valeur moyenne des découpes a progressé de 1,61 $ à 101,70 $. La découpe de la longe a reculé de 97 cents à 98,48 $. Celle de la fesse a régressé de 38 cents à 129,47 $. La découpe de l’épaule s’est accrue de 3,35 $ à 80,74 $. Celle de la côte a pris 4,21 $ à 169,36 $. La découpe du jambon a baissé de 11 cents à 84,55 $. Enfin, celle du flanc a augmenté de 6,06 $ à 134,48 $.

- L’USDA a estimé les abattages sous inspections fédérales à 487,000 têtes, ce qui correspond à une augmentation de 5,000 têtes par rapport à la semaine précédente et à une hausse de 19,836 têtes comparativement à l’an passé.