Météo US

- Pour la fin de la semaine prochaine, World Weather anticipe des averses pour le Centre et le Sud des Plaines US. Il mentionne également qu’au cours de cette même période, les précipitations pourraient être plus abondantes dans certaines parties du Corn Belt et plus au sud dans la région du delta du Mississippi. Cette météo pourrait même se prolonger au début du mois de mai prochain.

- De son côté, le NOAA prévoit la même météo que World Weather, mais il ajoute que les températures pourraient être plus chaudes au cours de cette période. Il croit à l’instar de World Weather que les pluies qui viendront vers la fin de la semaine prochaine et au début mai pourraient être excessives à certains endroits du Corn Belt et du Sud-Est US.

Par ailleurs, le NOAA note que les conditions sont actuellement sèches dans l’Ouest du Kansas, un État situé au centre des Plaines US. Des averses y seraient tout de même prévues jusqu’à la fin de la semaine prochaine, mais elles risquent d’être légères dans certains secteurs. Ces conditions s’appliquent aussi plus au sud, en Oklahoma et au Texas.

- Globalement, les conditions de culture US sont plutôt normales dans le Corn Belt et plus au sud. Des délais dans les semis causés par les pluies pourraient quand même avoir lieu dans certains secteurs à court et à moyen terme. Les météorologues signalent d'ailleurs que les averses pourraient facilement devenir excessives dans le centre du Midwest et le Sud-Est US. La situation dans ces régions est donc à surveiller.

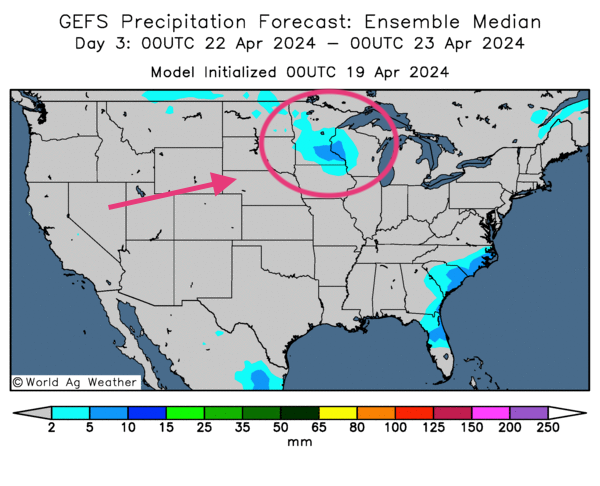

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique surtout des probabilités de temps sec pour la plupart des régions, sauf peut-être pour le Nord du Midwest où des averses légères pourraient avoir lieu.

Météo Amérique du Sud

- World Weather soutient que les conditions pluvieuses sont excessives dans l’extrême sud du Brésil, c’est-à-dire pour l’État du Rio Grande do Sul et ses régions avoisinantes. L’organisme note que des inondations localisées ont été signalées par les autorités. Ailleurs, World Weather mentionne que le temps est plutôt favorable dans le Nord et le Centre du Brésil.

- Pour l’Argentine, World Weather croit qu’à court terme, les précipitations pourraient être un peu trop nombreuses à certains endroits. L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre effectivement des possibilités de pluies abondantes dans le Nord-Est. Elle indique aussi des probabilités d’averses plus légères qui pourraient toucher le Centre-Est, aux alentours des provinces de Buenos Aires, de Santa Fe et d’Entre Rios.

- Essentiellement, les conditions de culture sont correctes à court terme pour le Brésil. Le temps est favorable au développement des cultures de maïs safrinha qui se trouvent dans le Nord et le Centre du Brésil. Il est également bénéfique pour celles du Mato Grosso, un État situé dans le Sud-Ouest du Brésil. Les principaux problèmes se concentrent surtout dans l’extrême sud du Brésil et ses alentours où les pluies restent excessives.

- Pour l’Argentine, les conditions de culture à court terme demeurent correctes. Bien qu’elles puissent être un peu trop abondantes dans certains secteurs, les averses prévues demeuront probablement favorables aux cultures.

Maïs

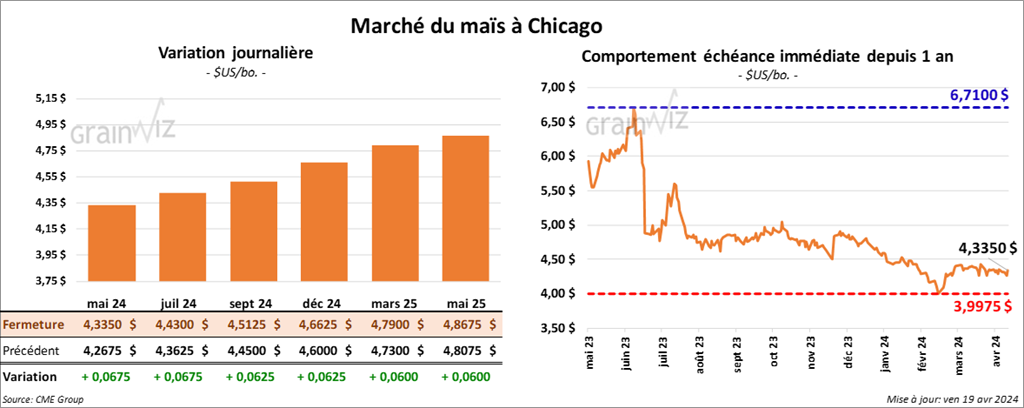

Le contrat de maïs US mai 24 a clôturé à 4,3350 $ (+ 6 ¾ cents). Celui juil. 24 a fermé à 4,4300 $ (+ 6 ¾ cents). Celui sept. 24 a terminé à 4,5125 $ (+ 6 ¼ cents).

- L’EPA a présenté aujourd’hui son plan qui vise à autoriser temporairement le mélange E15 au-delà du 1er juin prochain. Depuis 2 ans, l’organisme agit de la même manière. Cette mesure sera applicable tout au long de l’été, jusqu’en septembre. Le E15 signifie un mélange de 15 % d’éthanol à l’essence.

- Dans un appel d’offres, la Corée du Sud aurait acheté 137,000 tonnes de maïs destinées au bétail.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 216,500 tonnes de maïs US. Le Mexique était la destination. 23,000 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- L’International Grains Council prévoit une production mondiale de maïs 2024/25 à la baisse de 7 millions de tonnes à 1,226 milliard de tonnes.

- Malgré les difficultés, les Ukrainiens pourraient exporter 2,4 millions de tonnes de maïs au cours du mois d’avril. À noter qu’il s’agit quand même d’une baisse de 400,000 tonnes par rapport au mois dernier.

Soya

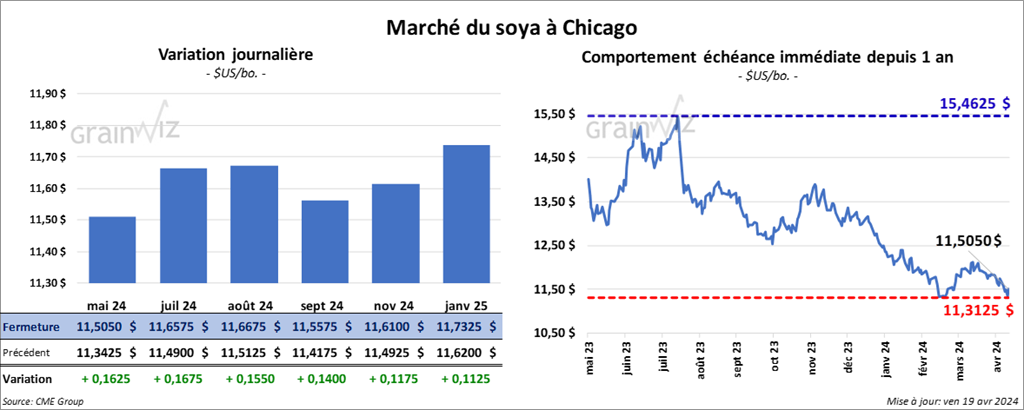

Le contrat de soya US mai 24 a clôturé à 11,5050 $ (+ 16 ¼ cents). Celui juil. 24 a fermé à 11,6575 $ (+ 16 ¼ cents). Celui août 24 a terminé à 11,6675 $ (+ 15 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 343,70 $/tonne (+ 5,70 $/tonne). Celui juil. 24 a clôturé à 343,20 $/tonne (+ 5,80 $/tonne). Celui août 24 a fermé à 343,40 $/tonne (+ 5,60 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 44,38 $ (+ 26 points). Celui juil. 24 a fini à 44,94 $ (+ 28 points).

- L’USDA a signalé des ventes privées à l’exportation de 121,500 tonnes de soya US. Les destinations étaient inconnues. 13,500 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- Les analystes notent que la faiblesse du réal brésilien continue d’encourager les Brésiliens à vendre davantage leurs cultures de soya.

- Pour la première fois cette année, le gouvernement argentin pense que la production de soya argentin 2023/24 pourrait atteindre 50 millions de tonnes.

Blé

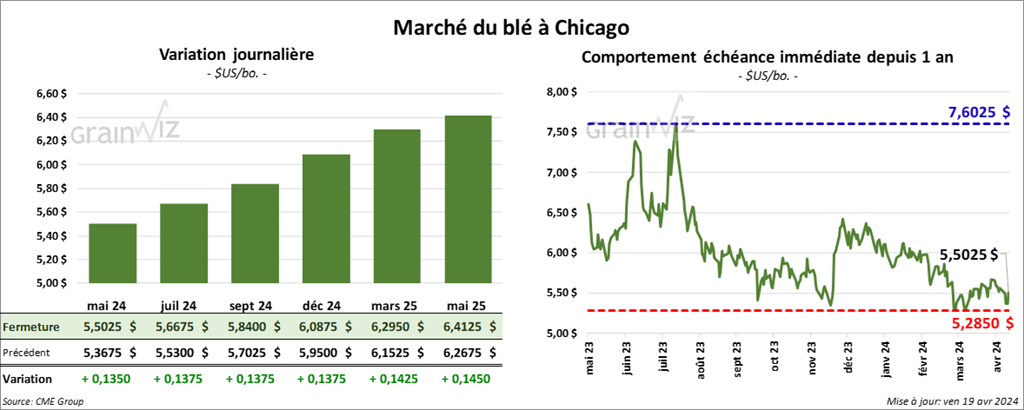

À Chicago, le contrat de blé a clôturé à 50,5025 $ (+ 13 ½ cents). Celui juil. 24 a fermé à 5,6675 $ (+ 13 ¾ cents). Celui sept. 24 a terminé à 5,8400 $ (+ 13 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8140 $ (+ 4 ¼ cents). Celui juil. 24 a clôturé à 5,8300 $ (+ 7 ¾ cents). Celui sept. 24 a fermé à 5,9400 $ (+ 7 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4700 $ (+ 8 ¼ cents). Celui juil. 24 a fini à 6,5250 $ (+ 9 ½ cents). Celui sept. 24 a clôturé à 6,6200 $ (+ 9 ½ cents).

- En Russie, SovEcon a abaissé son anticipation de la récolte de blé russe 2023/24 de 1 million à 93 millions de tonnes. Les conditions de culture se seraient dégradées dans le sud de la Russie.

- Pour le début d’avril, les autorités indiennes ont évalué les stocks de blé indien à 7,5 millions de tonnes, ce qui représente un creux des 16 dernières années. L’an passé, les inventaires avaient été estimés à 8,35 millions de tonnes au cours de la même période.

- FranceAgriMer soutient que lundi dernier, les conditions de culture du blé français étaient stables à 64 % dans les catégories bon/excellent. Toutefois, les conditions n’ont jamais été aussi mauvaises depuis la même période en 2020.

Bœuf

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 181,48 $ (+ 30 cents). Celui juin 24 a fermé à 175,68 $ (+ 30 cents). Celui août 24 a terminé 173,55 $ (+ 3 cents). Quant au veau US, le contrat avr. 24 a fini à 241,32 $ (- 28 cents). Celui mai 24 a clôturé à 242,00 $ (- 55 cents). Celui août 24 a fermé à 253,50 $ (- 80 cents).

- Le 18 avril dernier, le CME Feeder Cattle Index était en baisse de 62 cents à 241,73 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a tenu ses encans en deux périodes. Dans un premier temps, il n’a pas réussi à vendre les 1,376 têtes offertes. Les prix de réserve étaient entre 183 et 184 $. Les offres les plus élevées variaient entre 0 et 182,00 $.

Dans un deuxième temps, un peu plus tard dans la journée, il a vendu 478 têtes des 1,246 têtes offertes à des prix moyens de 183 $ pour les bouvillons et de 182 $ pour les génisses. Les prix de réserve étaient de 183 $. Les offres les plus élevées variaient entre 0 et 183 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 4,84 $. La découpe «Choice» a reculé de 13 cents à 295,67 $. Celle «Select» a augmenté de 1,56 $ à 290,83 $.

- Le rapport Cattle on Feed du mois d’avril a été publié cet après-midi. L’USDA indique qu’au 1er avril dernier, les inventaires des parcs d’engraissement avaient concerné 11,821 millions de têtes, soit une hausse de 1,5 % par rapport à la même période l’an dernier. Les attentes des analystes étaient plus élevées à 11,892 millions de têtes.

Il montre aussi que les placements au cours du mois de mars dernier ont concerné 1,746 million de têtes, ce qui représentait une réduction annuelle de 12,3 %. Les anticipations des analystes étaient plus élevées à 1,853 million de têtes.

Quant à la commercialisation, L’USDA estime qu’au mois de mars dernier, elle avait concerné 1,706 million de têtes, soit une baisse de 13,7 % comparativement à la même période l’an dernier. Les projections des analystes étaient plus élevées à 1,742 million de têtes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 113,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une progression de 4,414 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 620,000 têtes, ce qui correspond à une hausse de 17,000 têtes comparativement à la semaine précédente et à une baisse de 5,370 têtes par rapport à l’an passé.

Porc

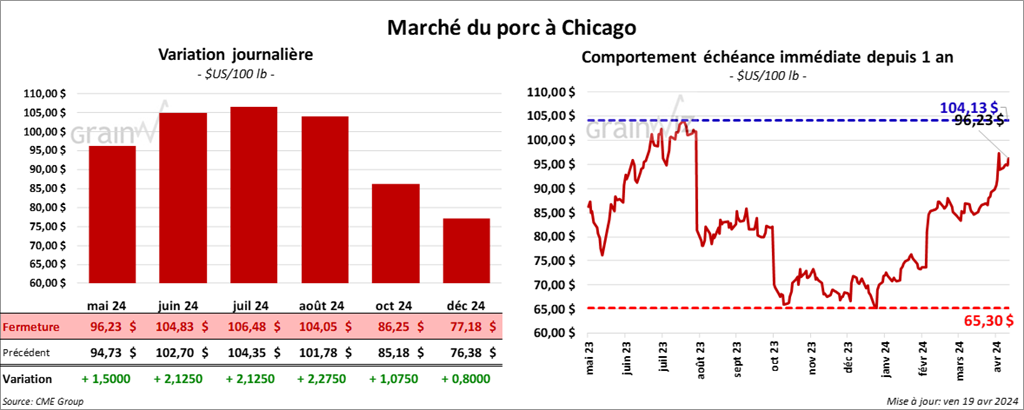

Le contrat de porc US mai 24 a clôturé à 96,23 $ (+ 1,50 $). Celui juin 24 a fermé à 104,83 $ (+ 2,13 $). Celui juil. 24 a terminé à 106,48 $ (+ 2,13 $).

- Le 17 avril dernier, le CME Lean Hog Index était en hausse de 10 cents à 91,46 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,29 $ à 88,49 $. Quant à celui pour le vivant, il s’affichait à 67,09 $.

- La valeur moyenne des découpes a gagné 13 cents à 100,09 $. La découpe de la longe s’est accrue de 47 cents à 99,45 $. Celle de la fesse a pris 96 cents à 129,85 $. La découpe de l’épaule a perdu de 29 cents à 77,39 $. Celle de la côte a progressé de 1,92 $ à 165,15 $. La découpe du jambon a gagné 14 cents à 84,66 $. Enfin, celle du flanc a chuté de 24 cents à 128,42 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 16,219 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,487 millions de têtes, ce qui représente une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 34,388 têtes par rapport à l’an passé.