Météo US

- Pour le Midwest et les Plaines US, World Weather anticipe une accélération des activités de semis au cours des prochaines semaines, mais des averses et une baisse des températures pourraient avoir lieu pendant cette période, ce qui laisse présager des possibilités d’entrave aux activités aux champs, surtout au cours des prochains jours. Et cette possibilité pourrait affecter plusieurs régions des territoires concernés.

- Globalement, les conditions de culture US sont correctes. Si les pluies prévues à court terme pourraient être encourageantes à plusieurs endroits, il reste que les températures froides pourraient engendrer un court ralentissement des activités aux champs dans plusieurs régions du Midwest et des Plaines US.

Météo Amérique du Sud

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique des possibilités de pluie pour la majeure partie du Centre et du Nord brésiliens. Le sud, c’est-à-dire la zone comprise entre le Mato Grosso et le Rio Grande do Sul, pourrait demeurer sec. Il faudra attendre à plus long terme, entre les 4 à 7 prochains jours pour voir des probabilités d’averses plus élevées dans le secteur.

- Dans le cas de l’Argentine, l’analyse des cartes, toujours fournies par le même organisme et dessinées jusqu’aux 3 prochains jours, indique notamment un temps possiblement sec pour la majorité des régions. Des averses plus limitées pourraient avoir lieu au 3ème jour dans les provinces du Centre Est, particulièrement dans celles de Buenos Aires, de Santa Fe et d’Entre Rios.

À plus long terme, dans la période des 4 à 7 prochains jours, des précipitations pourraient toucher le Nord et une bonne partie du Centre Est de l’Argentine.

- Essentiellement, les conditions de culture sont plus difficiles dans le sud du Brésil où le temps sec semble persister à court terme. Malgré tout, les conditions globales semblent correctes à bien des endroits.

- Dans le cas de l’Argentine, les conditions demeurent correctes avec une alternance de pluie et d’ensoleillement qui pourrait surtout affecter le Nord et le Centre Est. Les conditions sont même encourageantes à plus long terme où des précipitations pourraient avoir lieu dans les mêmes régions.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre notamment des probabilités de pluies abondantes dans le nord. D’autres, moins intenses, pourraient également affecter la région de la province de Buenos Aires et ses alentours.

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,2675 (- 3 ½ cents). Celui juil. 24 a fermé à 4,3625 $ (- 4 ¾ cents). Celui sept. 24 a terminé à 4,4500 $ (- 4 ¾ cents).

- Durant la semaine du 11 avril dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 501,200 tonnes, ce qui était une hausse de 54 % comparativement à la semaine précédente et une baisse de 45 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 65,000 tonnes. Les destinations inconnues ont été les acheteuses.

Les attentes des analystes étaient entre 300,000 et 1,0 million de tonnes.

- Un correspondant de l’USDA en Argentine a réduit son anticipation de la production de maïs argentin 2023/24 de 57 à 51 millions de tonnes. Il explique que les superficies récoltées pourraient être moins élevées que prévu. Il y aurait notamment des ravages plus importants causés par la maladie du rabougrissement du maïs qui entrave le développement des cultures. Pour l’instant toutefois, il estime qu’il faudra sans doute attendre le mois de juin pour voir l’étendue des dégâts. Le correspondant s’attend à ce que le problème se répercute jusqu’en 2024/25, où la production de maïs argentin pourrait atteindre seulement 48 millions de tonnes.

- Le Rosario Grain Exchange mentionne que la récolte de maïs argentin est terminée à 15,3 %.

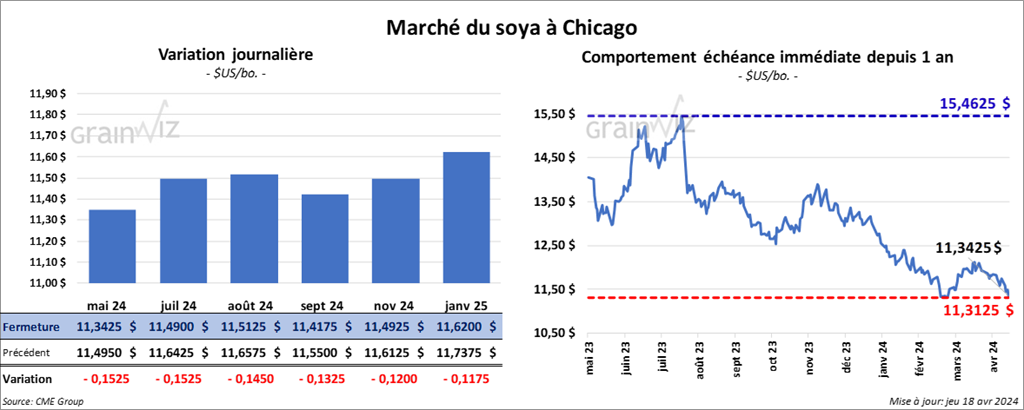

Soya

Soya

Le contrat de soya US mai 24 a clôturé à 11,3425 $ (- 15 ¼ cents). Celui juil. 24 a fermé à 11,4900 $ (- 15 ¼ cents). Celui août 24 a terminé à 11,5125 $ (- 14 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 338,00 $/tonne (- 70 cents/tonne). Celui juil. 24 a clôturé à 337,40 $/tonne (- 2,40 $/tonne). Celui août 24 a fermé à 337,80 $/tonne (- 2,80 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 44,12 $ (- 88 points). Celui juil. 24 a fini à 44,66 $ (- 90 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 485,800 tonnes, soit à une augmentation de 59 % comparativement à la semaine précédente et une hausse de 62 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 263,200 tonnes. Les destinations inconnues, Taïwan et le Japon ont été les acheteurs.

Les anticipations des analystes étaient entre 550,000 et 1,1 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 129,800 tonnes, ce qui était une baisse de 31 % comparativement à la semaine précédente et une réduction de 32 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Ireland ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 1,000 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 100 tonnes, soit à une baisse de 97 % comparativement à la semaine précédente et à une réduction de 96 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 138,000 tonnes de tourteau de soya US. Les Philippines étaient la destination. Les livraisons sont prévues pour 2023/24.

- Les autorités du Paraguay, un État situé au sud du Brésil, croient que les Paraguayens pourraient avoir une production de soya record, mais elles ajoutent que le niveau de l’eau du fleuve Paraguay, entre le Paraguay et l’État brésilien du Paraná, reste déficitaire.

Par conséquent, elles craignent que les exportations de soya paraguayen puissent connaitre certains retards. Le faible niveau de l’eau du fleuve s’explique par la sécheresse des dernières semaines. D’après les météorologues, des averses pourraient avoir lieu prochainement dans le secteur, mais elles risquent d’avoir une portée éphémère.

Il est intéressant de noter qu’ailleurs plus au nord, en Amérique Centrale, les autorités du canal de Panama vont lever prochainement les restrictions de circulation par leurs installations maritimes. Ces restrictions avaient été mises en place en raison du faible niveau d’eau. Seulement au 16 mai prochain, 31 navires passeront par le canal, ce qui sera une augmentation de 27 navires comparativement à actuellement.

- La récente augmentation du dollar US exerce une pression négative sur le marché des grains US. Cette situation rend le grain US moins compétitif, surtout face au grain brésilien.

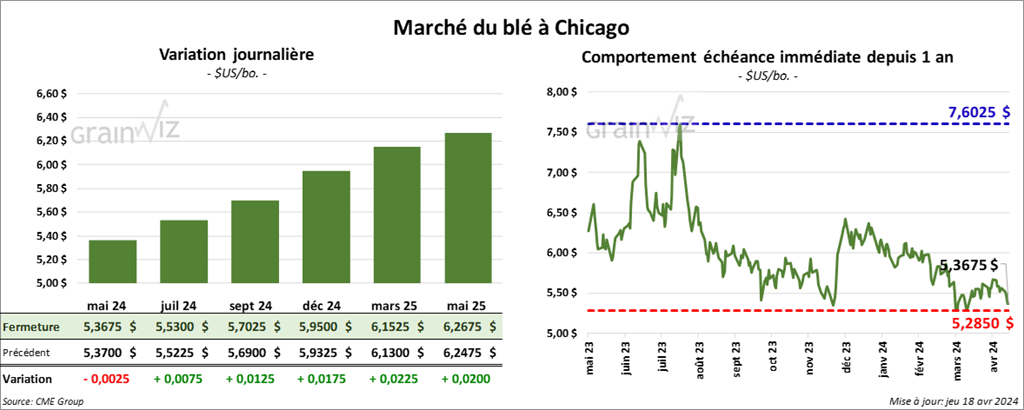

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,3675 $ (- ¼ cent). Celui juil. 24 a fermé à 5,5300 $ (+ ¾ cent). Celui sept. 24 a terminé à 5,7025 $ (+ 1 ¼ cent). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7720 $ (+ 4 ½ cents). Celui juil. 24 a clôturé à 5,7520 $ (+ 6 ¼ cents). Celui sept. 24 a fermé à 5,8660 $ (+ 5 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,3875 $ (+ 5 ½ cents). Celui juil. 24 a fini à 6,4300 $ (+ 3 ¾ cents). Celui sept. 24 a clôturé à 6,5250 $ (+ 2 ½ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 93,600 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. L’Indonésie et le Honduras ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 222,000 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 49,000 et 600,000 tonnes.

Toutefois, de nombreuses annulations de commandes chinoises qui s’élevaient à 123,700 tonnes ont été constatées.

- L’International Grains Council a réduit son anticipation de la production mondiale de blé 2024/25 de 1 million à 798 millions de tonnes. Malgré tout, le chiffre reste supérieur à celui de 2023/24 par 9 millions de tonnes.

- Selon les données des douanes chinoises, les Chinois auraient importé 1,8 million de tonnes de blé au cours du mois dernier, ce qui représentait une hausse annuelle de 34,2 %. Mais depuis le début de l’année, les importations chinoises de blé auraient cumulé 4,3 millions de tonnes, une baisse de 1,4 %.

Présentement, l’USDA anticipe des importations chinoises de blé 2023/24 à 11 millions de tonnes, ce qui est inchangé comparativement au mois dernier. Il soutient aussi que les Chinois pourraient produire 136,59 millions de tonnes de blé au cours de la présente année. Les Chinois sont les plus gros producteurs mondiaux de blé. Vient ensuite l’UE qui pourrait produire 134,15 millions de tonnes de blé en 2023/24.

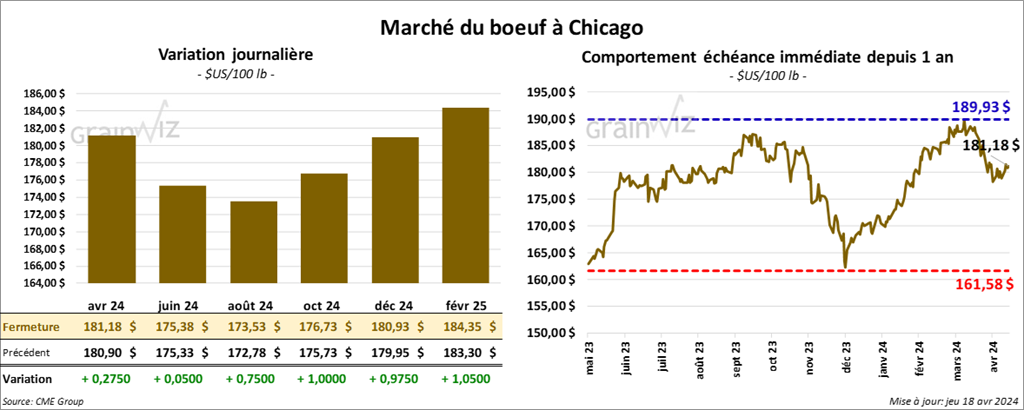

Bœuf

Bœuf

Le contrat de bœuf US, avr. 24 a clôturé à 181,18 $ (+ 28 cents). Celui juin 24 a fermé à 175,38 $ (+ 5 cents). Celui août 24 a terminé à 173,53 $ (+ 75 cents). Quant au veau US, le contrat avr. 24 a fini à 241,60 $ (+ 1,18 $). Celui mai 24 a clôturé à 242,55 $ (+ 2,27 $). Celui août 24 a fermé à 254,30 $ (+ 2,17 $).

- Le 17 avril dernier, le CME Feeder Cattle Index était en baisse de 28 cents à 242,35 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,376 têtes offertes à ses encans. Les prix de réserve étaient de 184 $. Les offres les plus élevées variaient entre 0 et 180 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 6,53 $. La découpe «Choice» a perdu 1,01 $ à 295,80 $. Celle «Select» a baissé de 1,61 $ à 289,27 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 17,700 tonnes, soit à une hausse de 30 % comparativement à la semaine précédente et à une augmentation de 27 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 10,431 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, ce qui correspond à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une réduction de 17,998 têtes par rapport à l’an passé.

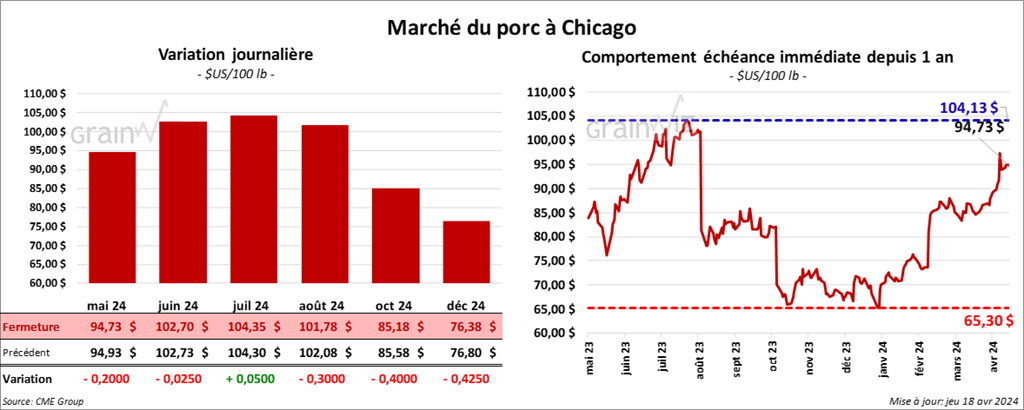

Porc

Le contrat de porc US mai 24 a clôturé à 94,73 $ (- 20 cents). Celui juin 24 a fermé à 102,70 $ (- 3 cents). Celui juil. 24 a terminé à 104,35 $ (+ 5 cents).

- Le 16 avril dernier, le CME Lean Hog Index était en hausse de 38 cents à 91,36 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 65 cents à 89,78 $.

- La valeur moyenne des découpes a pris 41 cents à 99,96 $. La découpe de la longe a reculé de 74 cents à 98,98 $. Celle de la fesse a augmenté de 92 cents à 128,89 $. La découpe de l’épaule s’est accrue de 1,06 $ à 77,68 $. Celle de la côte a perdu 1,18 $ à 163,23 $. La découpe du jambon a chuté de 1,36 $ à 84,52 $. Enfin, celle du flanc a gagné le plus, soit 6,25 $ à 128,66 $,

- Les ventes nettes à l’exportation de porc US 2024 ont été de 21,800 tonnes, ce qui était un creux de l’année, une baisse de 54 % comparativement à la semaine précédente et une réduction de 47 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 6,999 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,940 million de têtes, ce qui représente une hausse de 28,000 têtes comparativement à la semaine précédente et une augmentation de 35,849 têtes par rapport à l’an passé.