Météo Amérique du Sud

- Pour le mois de mai prochain, World Weather anticipe des averses bénéfiques pour le maïs safrinha qui se développe dans le sud du Brésil, c’est-à-dire au Mato Grosso do Sul et ses États voisins situés plus à l’est. Elles devraient survenir et améliorer l’humidité des sols déjà basse à bien des endroits. L’organisme note aussi qu’actuellement, les conditions sont trop humides dans l’extrême sud du Brésil, dans l’État du Rio Grande do Sul. Cet excès de pluie entraverait le développement des cultures déjà avancées.

- L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique des probabilités de temps ensoleillé à l’ensemble du territoire.

- Globalement, les conditions de cultures au Brésil sont correctes, mais elles restent à surveiller dans le sud où l’humidité est largement basse. Ailleurs, les conditions semblent correctes avec une alternance favorable de pluie et d’ensoleillement qui pourrait persister à court terme.

- Dans le cas de l’Argentine, les conditions de culture restent à surveiller avec un manque d’averses qui se profile à court terme. À noter que les conditions pourraient s’améliorer activement au cours des 4 à 7 prochains jours avec possibilités de pluie dans le nord et le centre est du pays. Pour l'instant, toutefois, les conditions de culture sont correctes à plusieurs endroits.

Météo US

- World Weather croit que des retards dans les semis US pourraient survenir au début du mois prochain. Mais globalement, il estime que le rythme des activités se fait actuellement à un bon rythme, surtout dans l’ouest du Corn Belt où le temps y est plus chaud et sec. Ailleurs, dans le sud-est US, les conditions dans le delta du Mississippi s’améliorent lentement malgré les pluies abondantes de la semaine dernière.

- Essentiellement, les conditions de culture dans le Midwest et les Plaines US sont correctes. Le temps plus sec dans l’ouest du Corn Belt y ait favorable aux activités des ensemencements. Quant aux secteurs de l’est du Corn Belt et du sud-est US, les conditions s’améliorent progressivement après les récentes pluies.

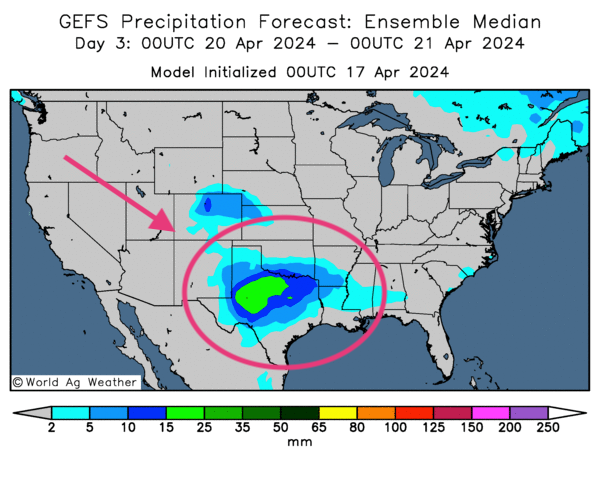

- Cet carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possiblement plus abondantes dans une bonne partie du Texas et plus à l’est (voir les zones vertes et bleues encerclées).

Maïs

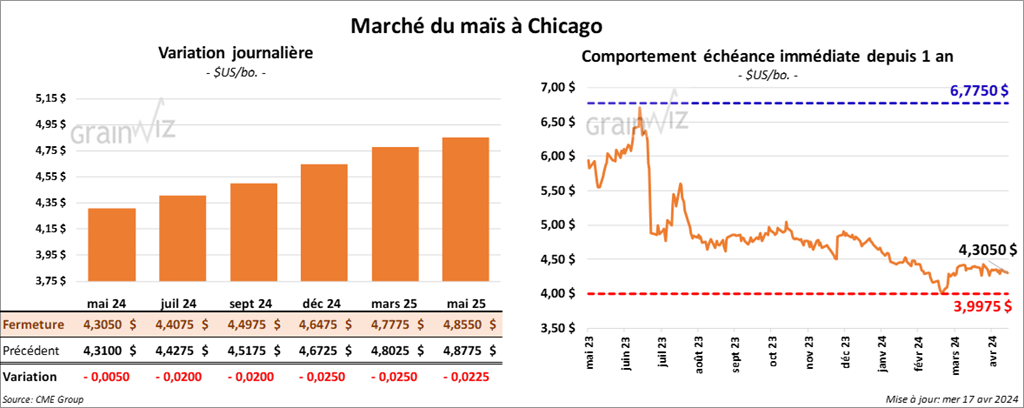

Le contrat de maïs US mai 24 a clôturé à 4,3050 $ (- ½ cent). Celui juil. 24 a fermé à 4,4075 $ (- 2 cents). Celui sept. 24 a terminé à 4,4975 $ (- 2 cents).

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a abaissé son évaluation de la production de maïs argentin de 3 millions à 50 millions de tonnes. Il a également laissé inchangée celle de maïs brésilien à 112 millions de tonnes.

- Durant la semaine du 12 avril dernier, la production moyenne d’éthanol US a été de 983,000 barils par jour, soit à une baisse de 6,9 % comparativement à la semaine précédente et à une réduction de 4,0 % par rapport à l’an passé. Les attentes des analystes étaient plus élevées à 1,035 million de barils par jour.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,080 millions de barils, ce qui était une réduction de 0,5 % par rapport à la semaine précédente et une hausse de 3,1 % comparativement à l’an dernier. Les anticipations des analystes étaient plus élevées à 26,146 millions de barils.

- Au Brésil, l’Anec pense que le Brésil va exporter 28,000 tonnes de maïs au cours du mois d’avril, ce qui est inchangé comparativement à sa dernière prévision.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 300,000 et 1,0 million de tonnes.

Soya

Le contrat de soya US mai 24 a clôturé à 11,4925 $ (+ 4 ¼ cents). Celui juil. 24 a fermé à 11,6375 $ (+ 3 ¾ cents). Celui août 24 a terminé à 11,6475 $ (+ 4 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 338,70 $/tonne (+ 3,40 $/tonne). Celui juil. 24 a clôturé à 339,80 $/tonne (+ 3,00 $/tonne). Celui août 24 a fermé à 340,60 $/tonne (+ 3,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 45,00 $ (+ 9 points). Celui juil. 24 a fini à 45,56 $ (+ 8 points).

- Michael Cordonnier a augmenté son estimation de la production de soya brésilien de 2 millions à 147 millions de tonnes. Il explique que la récolte de soya dans le Rio Grande do Sul y serait meilleure que prévu. Dans le cas de l’Argentine, il a laissé inchangée son estimation de la production de soya à 51 millions de tonnes.

- Hier, au Brésil, ABIOVE a laissé inchangée son anticipation de la production de soya brésilien 2024 à 153,8 millions de tonnes. Le résultat reste inférieur aux 155 millions de tonnes prévues par l’USDA.

- Toujours au Brésil, Datagro estime que 41,6 % des cultures de soya brésilien sont vendus, ce qui est une augmentation comparativement aux 43 % de l’an dernier à la même période.

- Au Brésil, Embrapa estime que 70 millions d’acres de terres dégradées normalement utilisées pour le bétail pourront être convertis en terre de culture de grain, ce qui représente une augmentation de 35 % comparativement à 2023.

- Selon l’Anec, les exportations de soya brésilien pourraient atteindre 13,74 millions de tonnes au cours du mois d’avril, ce qui serait une augmentation comparativement aux 12,73 millions de tonnes prévues précédemment.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 550,000 et 1,1 million de tonnes. Ils voient celles de tourteau de soya US entre 100,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

Blé

Blé

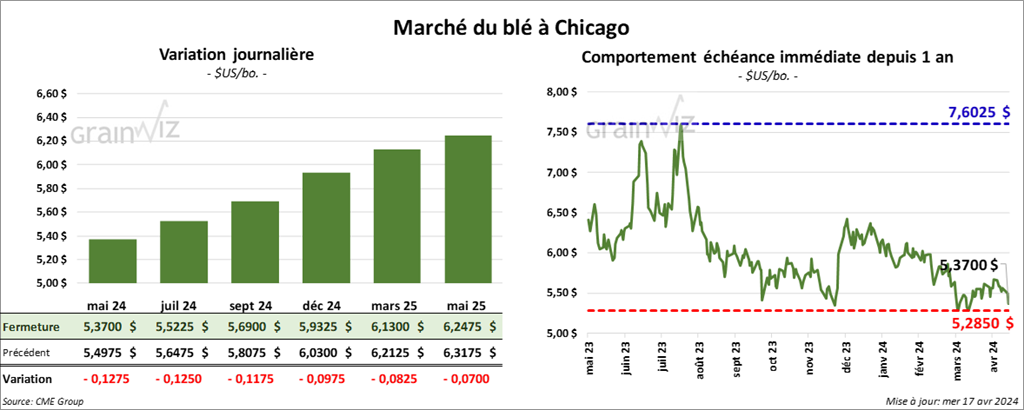

À Chicago, le contrat de blé mai 24 a clôturé à 5,3700 $ (- 12 ¾ cents). Celui juil. 24 a fermé à 5,5225 $ (- 12 ½ cents). Celui sept. 24 a terminé à 5,6900 $ (- 11 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7260 $ (- 14 ¾ cents). Celui juil. 24 a clôturé à 5,6900 $ (- 14 cents). Celui sept. 24 a fermé à 5,8140 $ (- 12 ¼ cents). À Minneapolis, le contrat de blé de printemps US a terminé à 6,3325 $ (- 5 cents). Celui juil. 24 a fini à 6,3925 $ (- 5 ¾ cents). Celui sept. 24 a clôturé à 6,5000 $ (- 5 ¾ cents).

- FranceAgriMer a abaissé sa projection des exportations de blé tendre UE 2023/24 à l’extérieur de la zone UE de 150,000 tonnes à 10 millions de tonnes. Par contre, il prévoit une hausse des échanges dans la zone UE de 90,000 tonnes à 6,28 millions de tonnes.

- En Ukraine, le ministère de l’Agriculture estime que la production de grain ukrainien a été de 60 millions de tonnes l’an passé, dont 22,2 millions de tonnes pour le blé et 31 millions de tonnes pour le maïs.

- LSEG a augmenté son estimation de la production de blé russe de 1,6 % à 89,8 millions de tonnes. De son côté, l’USDA prévoit celle de 2023/24 à 91,50 millions de tonnes.

- Pour demain, les analystes projettent les ventes à l’exportation de blé US entre 49,000 et 600,000 tonnes.

Bœuf

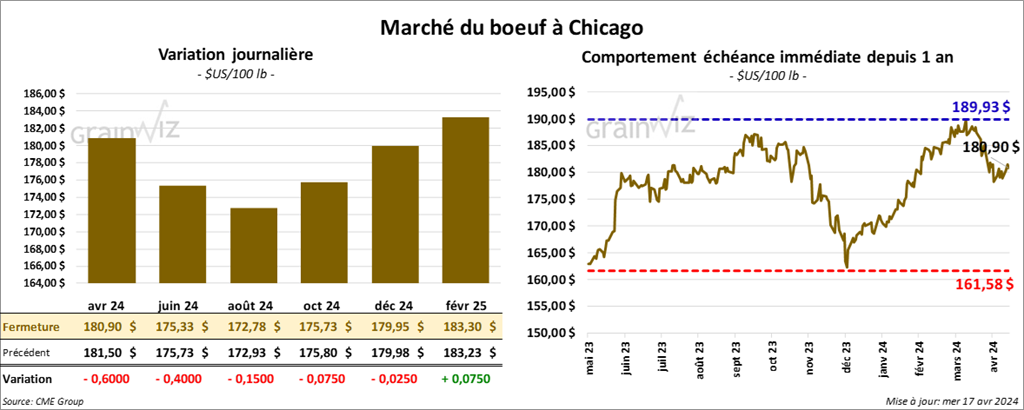

Le contrat de bœuf US avr. 24 a clôturé à 180,90 $ (- 60 cents). Celui juin 24 a fermé à 175,33 $ (- 40 cents). Celui août 24 a terminé à 172,78 $ (- 15 cents). Quant au veau US, le contrat avr. 24 a fini à 240,43 $ (+ 7 cents). Celui mai 24 a clôturé à 240,28 $ (- 70 cents). Celui août 24 a fermé à 252,13 $ (- 23 cents).

- Le 16 avril dernier, le CME Feeder Cattle Index était en hausse de 1,27 $ à 242,63 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,376 têtes offertes à ses encans. Les prix de réserve étaient de 184 $. Les offres les plus élevées variaient entre 0 et 181 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 5,90 $. La découpe «Choice» a perdu 1,24 $ à 296,78 $. Celle «Select» a reculé de 1,76 $ à 290,88 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une baisse de 1,761 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 358,000 têtes, ce qui représente une hausse de 11,000 têtes comparativement à la semaine précédente et une baisse de 7,567 têtes par rapport à l’an passé.

Porc

Le contrat de porc US avr. 24 a clôturé à 94,93 $ (+ 20 cents). Celui juin 24 a fermé à 102,73 $ (- 10 cents). Celui juil. 24 a terminé à 104,30 $ (+ 28 cents).

- Le 15 avril dernier, le CME Lean Hog Index était en hausse de 25 cents à 90,98 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 9 cents à 89,13 $. Quant à celui pour le vivant, il s’affichait également à la hausse de 68 cents à 67,75 $.

- La valeur moyenne des découpes est demeurée stable à 99,55 $. La découpe de la longe a augmenté de 1,37 $ à 99,72 $. Celle de la fesse a pris 2,45 $ à 127,97 $. La découpe de l’épaule s’est accrue de 49 cents à 76,62 $. Celle de la côte a perdu 3,09 $ à 164,41 $. La découpe du jambon a régressé de 1,10 $ à 85,88 $. Enfin, celle du flanc a chuté de 2,34 $ à 122,41 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une hausse de 8,783 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,454 million de têtes, ce qui correspond à une augmentation de 26,000 têtes comparativement à la semaine précédente et à une hausse de 28,850 têtes par rapport à l’an dernier.