Météo US

- Pour la semaine, des météorologues prévoient des averses dans les régions du delta du Mississippi et celles de l’est du Midwest, près de la rivière Tennessee. Ils notent par ailleurs qu’un temps plus sec pourrait affecter l’ouest du Midwest et certaines portions plus au centre des Plaines US. Ils précisent que dans ce dernier cas, de forts vents combinés à une hausse des températures pourraient toujours assécher davantage l’humidité des sols. Cette sécheresse consécutive pourrait même toucher les frontières sud de l’Ouest canadien.

- Globalement, les conditions de cultures sont correctes dans l’est du Midwest. Les pluies anticipées pour les prochains jours devraient humidifier les sols de la région, permettant ainsi une amélioration des conditions de culture à bien des endroits. Par contre, l’ouest des Plaines US et le Centre US pourraient présenter des conditions plus difficiles, surtout avec des sols moins humides. Mais même dans ces secteurs, les conditions demeurent correctes.

Météo Amérique du Sud

- Pour les prochains jours, World Weather anticipe des précipitations bénéfiques dans plusieurs régions du Brésil, y compris pour les zones asséchées du Sud brésilien. En fin de compte, la situation pourrait être particulièrement profitable pour le développement du maïs safrinha.

- Ailleurs, en Argentine, World Weather projette pour les prochains jours, un mélange favorable de pluie et d’ensoleillement qui pourrait affecter surtout le nord et le centre du pays. Quelques averses pourraient également toucher le sud de l’Argentine.

- Les conditions au Brésil et en Argentine sont toujours correctes. À plusieurs endroits, les conditions sont encourageantes avec une alternance de pluie et d’ensoleillement. Même les secteurs asséchés du sud du brésilien, c’est-à-dire ceux qui s’étendent du Mato Grosso do Sul jusqu’au Paraná, pourraient bénéficier des pluies.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, indique notamment de bonnes possibilités de précipitations dans le nord et le centre. Le sud pourrait également bénéficier de pluies, mais dans une proportion moindre dans l’extrême sud (voir les zones vertes).

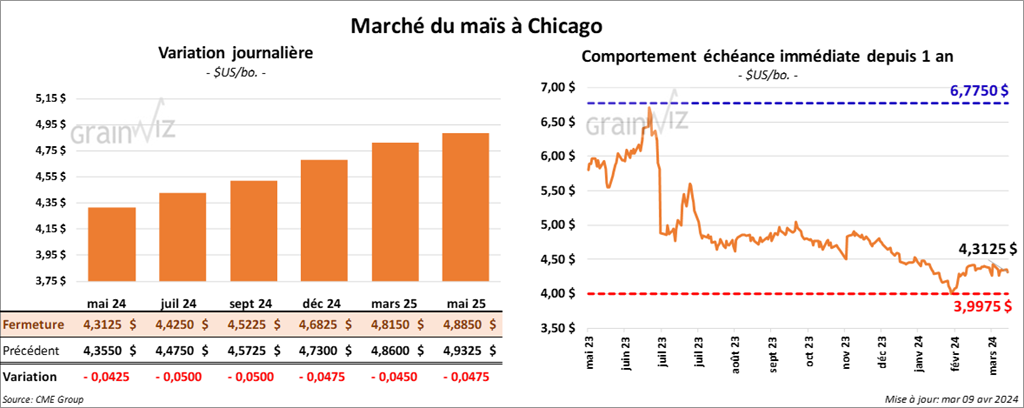

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3125 $ (- 4 ¼ cents). Celui juil. 24 a fermé à 4,4250 $ (- 5 cents). Celui sept. 24 a terminé à 4,5225 $ (- 5 cents).

- AgRessource a abaissé son estimation de la production de maïs brésilien de 114,94 millions à 114,19 millions de tonnes.

- Au Brésil, l’Anec anticipe des exportations de maïs brésilien à 41,000 tonnes pour le mois d’avril, ce qui serait une légère augmentation par rapport à l’an dernier.

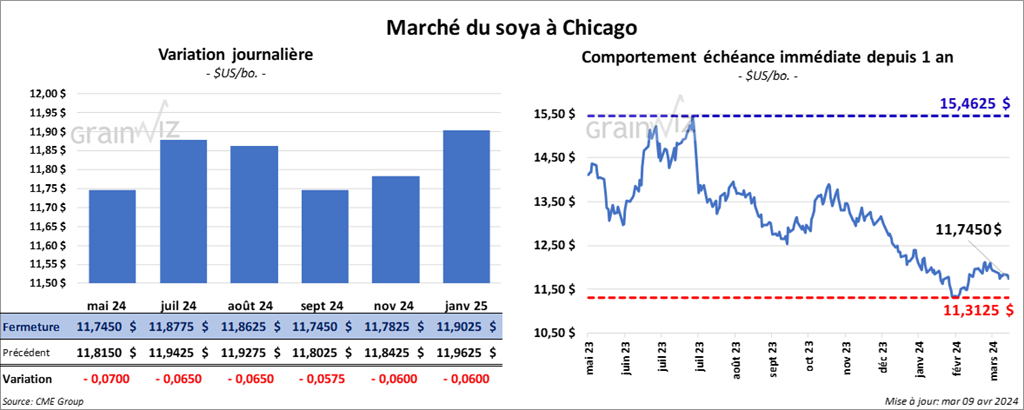

Soya

Le contrat de soya US, mai 24 a clôturé à 11,7450 $ (- 7 cents). Celui juil. 24 a fermé à 11,8775 $ (- 6 ½ cents). Celui août 24 a terminé à 11,8625 (- 6 ½ cents). Quant au tourteau de soya US. Le contrat mai 24 a fini à 335,60 $/tonne (- 40 cents/tonne). Celui juil. 24 a clôturé à 338,60 $/tonne (- 50 cents/tonne). Celui août 24 a fermé à 339,00 $/tonne (- 70 cents/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 47,52 $ (- 38 points). Celui juil. 24 a fini à 48,04 $ (- 41 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 124,000 tonnes. Les destinations étaient inconnues et les livraisons prévues pour 2023/24.

- AgriRessource estime la production de soya brésilien 2023/24 à 145,6 millions de tonnes. La plupart des firmes s’attendent à ce que cette saison-ci, la production de soya brésilien dépasse celle de l’an dernier par 140,000 tonnes.

- Jeudi, les autorités chinoises vont présenter à l’encan 606,000 tonnes de soya 2021/22. L’idée est de faire une rotation des inventaires de soya. Régulièrement, les autorités chinoises mettent en vente sur le marché local une partie des stocks de soya cumulés par le gouvernement afin d’assurer la sécurité alimentaire de la Chine. Ces mesures s’expliquent par le fait que les Chinois ont connu des famines répétées tout au long de leur histoire. La mise en place et le maintien de stocks de grain apparaissent alors comme une politique préventive.

- L’Anec s’attend à ce que le Brésil exporte 12,7 millions de tonnes de soya au cours du mois d’avril, ce qui correspondrait à une augmentation de19,5 % par rapport à l’an dernier.

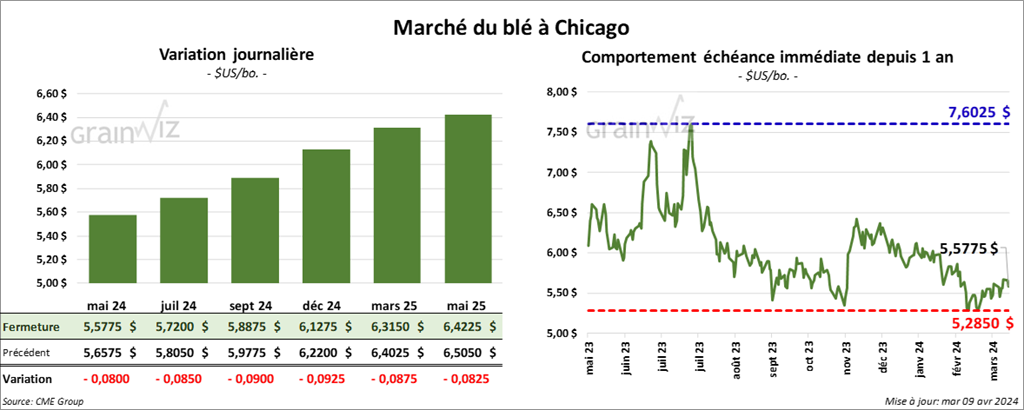

Blé

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,5775 $ (- 8 cents). Celui juil. 24 a fermé à 5,7200 $ (- 8 ½ cents). Celui sept. 24 a terminé à 5,8875 $ (- 9 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7720 $ (- 8 cents). Celui juil. 24 a clôturé à 5,7420 $ (- 10 ¼ cents). Celui sept. 24 a fermé à 5,8620 $ (- 10 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5125 $ (+ 1 cent). Celui juil. 24 a fini à 6,5775 $ (- 1 ¼ cent). Celui sept. 24 a clôturé à 6,6600 $ (- 2 ½ cents).

- Avec la météo favorable dans la côte Est, les analystes croient que les agriculteurs australiens ont semé leur blé 2024/25 entre 1 et 3 %. Ils avancent d’ailleurs que la demande chinoise est forte.

- Argus a augmenté son anticipation de la production de blé russe 2024/25 de 2,1 millions à 92,1 millions de tonnes.

- La firme de négociants russes RIF, qui gère les ports russes, a annoncé qu’elle allait suspendre temporairement les chargements de grain aux ports russes d’Azov. Elle évoque des problèmes phytosanitaires.

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 180,70 $ (+ 1,30 $). Celui juin 24 a fermé à 174,85 $ (+ 1,53 $). Celui août 24 a terminé à 177,55 $ (+ 1,65 $). Quant au veau US, le contrat avr. 24 a fini à 240,70 $ (+ 1,40 $). Celui mai 24 a clôturé à 239,45 $ (+ 2,27 $). Celui août 24 a fermé à 250,10 $ (+ 1,85 $).

- Le 8 avril dernier, le CME Feeder Cattle Index était en baisse de 2,79 $ à 245,83 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 2,19 $. La découpe «Choice» a augmenté de 2 cents à 302,09 $. Celle «Select» a reculé de 37 cents à 299,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 987 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, ce qui représente une augmentation de 17,000 têtes comparativement à la semaine précédente et une hausse de 10,179 têtes par rapport à l’an dernier.

Porc

Porc

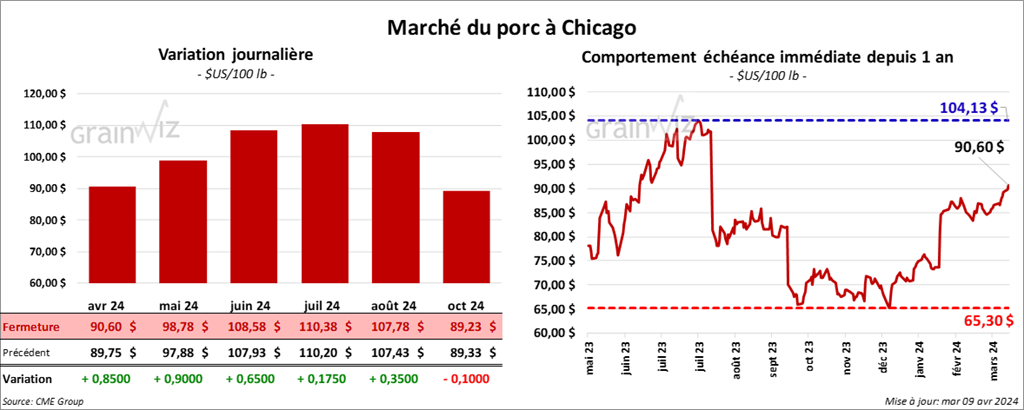

Le contrat de porc US avr. 24 a clôturé à 90,60 $ (+ 85 cents). Celui mai 24 a fermé à 98,78 $ (+ 90 cents). Celui juin 24 a terminé à 108,58 $ (+ 65 cents).

- Le 5 avril dernier, le CME Lean Hog Index était en hausse de 74 cents à 87,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 7,45 $ à 93,77 $. Quant à celui pour le vivant, il s’affichait à 68,65 $.

- La valeur moyenne des découpes a progressé de 38 cents à 100,71 $. La découpe de la longe a pris 1,12 $ à 96,49 $. Celle de la fesse s’est accrue de 53 cents à 121,51 $. La découpe de l’épaule a gagné 1,88 $ à 72,81 $. Celle de la côte a reculé de 3,94 $ à 166,21 $. La découpe du jambon a augmenté de 1,33 $ à 95,23 $. Enfin, celle du flanc a perdu 75 cents à 128,28 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 2,784 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 946,000 têtes, ce qui correspond à une augmentation de 99,000 têtes comparativement à la semaine précédente et à une hausse de 113,343 têtes par rapport à l’an dernier.

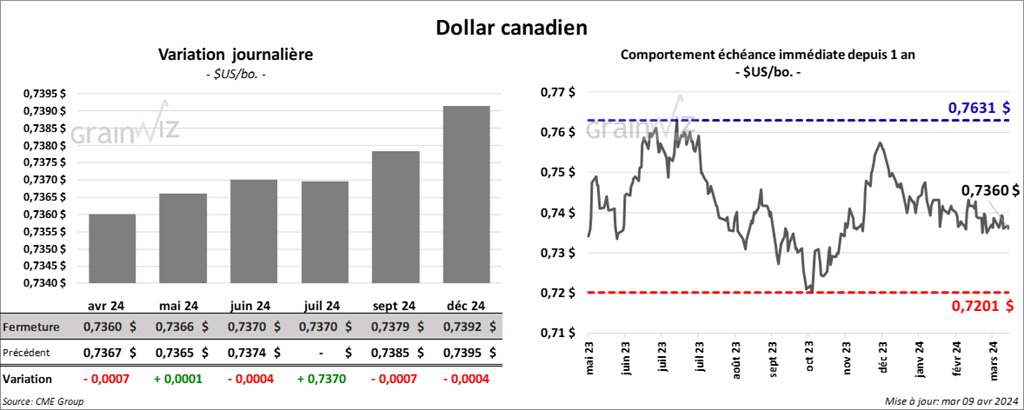

Dollar canadien

Dollar canadien