Météo Amérique du Sud

- Jusqu’à lundi prochain, World Weather anticipe un temps sec pour les différents secteurs asséchés situés entre le Mato Grosso do Sul et le Paraná, deux États situés dans le sud du Brésil. Par après, il avance que des averses bénéfiques pourraient avoir lieu dans ces régions au cours de la semaine prochaine sans qu’elles soient suffisantes pour recharger durablement l’humidité des sols déficiente.

- Ailleurs en Argentine, World Weather croit que les activités de récolte pourraient s’accélérer au cours des 2 prochaines semaines, à partir du moment où les précipitations pourraient devenir moins nombreuses à plusieurs endroits.

- Globalement, les conditions de culture semblent correctes pour le Brésil. Reste à savoir si les pluies de la semaine prochaine pourront être plus abondantes que prévues pour les secteurs asséchés du sud-est. Ailleurs, dans le nord et le centre du Brésil, il y a toujours une bonne probabilité d’alternance de pluie et d’ensoleillement qui pourrait rester bénéfique encore un moment.

- Les conditions de culture en Argentine sont correctes, du moins à court terme. L’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre surtout une alternance favorable de pluie et d’ensoleillement pour le centre, l’est et le nord. À plus long terme les conditions semblent aussi prometteuses pour bien des secteurs argentins. Le sud restera probablement l’exception avec un temps aride percitant.

Météo US

- World Weather note que l’humidité des sols est relativement basse dans plusieurs secteurs du Midwest, comme l’est des Dakotas du Nord et du Sud et le Nebraska. D’autres secteurs plus au centre comme ceux de l’Iowa et du Minnesota sont également affectés. Or pour toutes ces régions, l’organisme n‘anticipe pas de précipitations plus abondantes avant le week-end prochain. Il reste que pour l’instant du moins, la situation n’est pas catastrophique.

À plus long terme, pour l’essentiel du Midwest, World Weather reste optimiste puisqu’il y prévoit une alternance bénéfique de pluie et d’ensoleillement.

- Ailleurs dans le sud-est, entre l’Alabama et les régions du delta du Mississippi, World Weather soutient que les conditions météo à court et à moyen terme pourraient être pluvieuses, assez pour provoquer des inondations localisées.

- Essentiellement, les conditions de culture sont correctes pour le Midwest. Dans bien des cas, l’humidité des sols est basse sans être inquiétante. À court terme, des averses légères pourraient même avoir lieu à bien des endroits.

Ailleurs, dans le sud-est, c’est-à-dire dans les régions telles que la Louisiane, l’Alabama et une bonne partie des rives du fleuve Mississippi, la situation pourrait se corser avec un excès de pluie comme le montre cette carte fournie par World Ag Weather et dessinée pour la période des 4 à 7 prochains jours (voir les zones jaunes).

Maïs

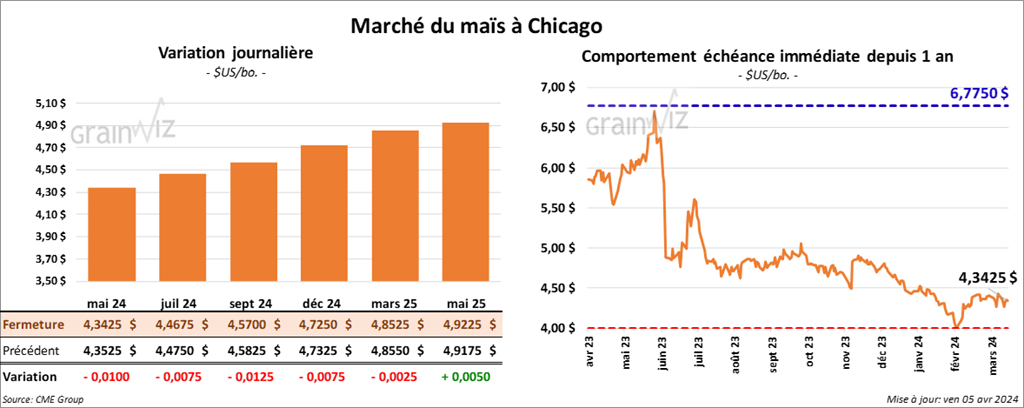

Le contrat de maïs US mai 24 a clôturé à 4,3425 $ (- 1 cent). Celui juil. 24 a fermé à 4,4675 $ (- ¾ cent). Celui sept. 24 a terminé à 4,5700 $ (- 1 ¼ cent).

- Comparativement au mois dernier, le FAO a augmenté son estimation de la production mondiale de maïs de 1,4 million à 1,234 milliard de tonnes.

- Au Brésil, les données gouvernementales indiquent que les Brésiliens ont exporté 452,000 tonnes de maïs au cours du mois de mars dernier, ce qui était une augmentation annuelle de 68 %.

- Reuters rapporte que le Buenos Aires Grains Exchange a réduit son estimation de la production de maïs argentin de 54 à 52 millions de tonnes. La maladie du rabougrissement du maïs associée à la cicadelle du maïs serait l'une des principales causes de cette baisse.

- Pour mars dernier, les autorités US révélent que les exportations de maïs US avaient augmenté de 15,6 % par rapport à février dernier pour atteindre 204,7 millions de boisseaux.

Soya

Le contrat de soya US mai 24 a clôturé à 11,8500 $ (+ 5 cents). Celui juil. 24 a fermé à 11,9675 $ (+ 4 ½ cents). Celui août 24 a terminé à 11,9475 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 333,10 $/tonne (- 40 cents/tonne). Celui juil. 24 a clôturé à 336,20 $/tonne (- 80 cents/tonne). Celui août 24 a fermé à 336,60 $/tonne (- 1,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,89 $ (+ 74 points). Celui juil. 24 a fini à 49,39 $ (+ 72 points).

- Le FAO a estimé les stocks mondiaux de soya à la hausse de 48,7 millions de tonnes le mois dernier à 49,5 millions de tonnes ce mois-ci. Il soutient également que son indice des prix mondiaux des aliments a augmenté de 1,1 % au cours de cette même période.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 152,404 tonnes de soya US. Le Mexique était la destination. Les livraisons sont attendues en 2023/24.

- Au Brésil, les données gouvernementales montrent que les Brésiliens ont exporté 12,5 millions de tonnes de soya au cours du mois passé, ce qui serait une baisse annuelle de 4,6 %.

Blé

Blé

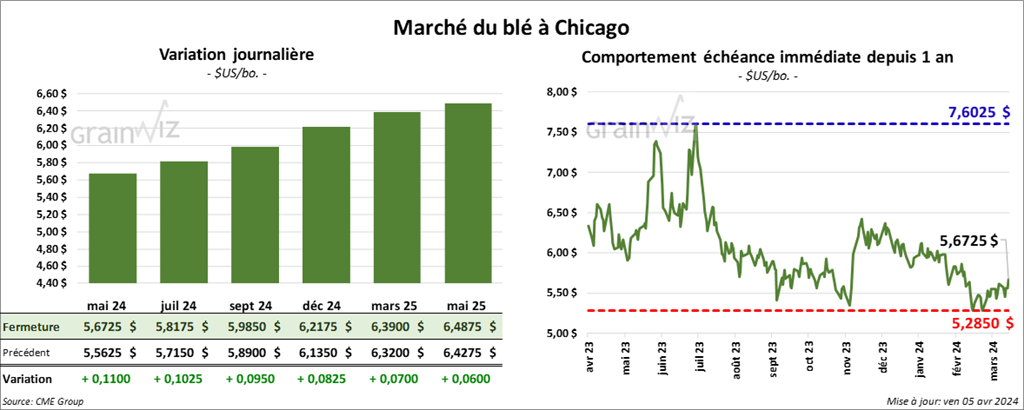

À Chicago, le contrat de blé mai 24 a clôturé à 5,6725 $ (+ 11 cents). Celui juil. 24 a fermé à 5,8175 $ (+ 10 ¼ cents). Celui sept. 24 a terminé à 5,9850 $ (+ 9 ½ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8220 $ (+ 4 ¾ cents). Celui juil. 24 a clôturé à 5,7940 $ (+ 6 ½ cents). Celui sept. 23 a fermé à 5,9100 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4800 $ (+ 1 ¾ cent). Celui juil. 24 a fini à 6,5650 $ (+ 1 ¾ cent). Celui sept. 24 a clôturé à 6,6625 $ (+ 1 ¾ cent).

- Selon Reuters, après avoir été retenus au port, deux navires chargés de grain russe ont finalement reçu les autorisations phytosanitaires délivrées par autorités russes. Un conflit entre les négociants du RIF, qui gère les ports russes, et un exportateur était à l’origine du problème. Un premier navire, chargé de 65,000 tonnes de blé destinées à l’Égypte, a pu quitter le port. L’autre chargé de 40,000 tonnes de grain, qui ne sont pas destinées à l’Égypte, devrait rester au port encore un moment.

- Le Corps des ingénieurs US a annoncé un plan pour rouvrir le port de Baltimore. Celui-ci est toujours fermé à la suite du naufrage d’un navire qui a provoqué l’effondrement d’une section du pont Francis-Scott-Key. L’objectif est d’élargir l’accès au canal d’ici la fin avril et de permettre la circulation normale à la fin mai. Le pont est situé dans le Maryland et relie Baltimore à Dundalk. Il a été ouvert pour la première fois en 1977.

- FranceAgriMer estime qu’au 1er avril dernier, les conditions de culture du blé français avaient reculé d’un point à 65 % dans les catégories bon/excellent. Ces conditions sont largement inférieures aux 93 % qui ont été établies à la même période l’an dernier. Le score n’a jamais été aussi faible depuis 2020.

- Par rapport au mois dernier, le FAO a évalué les stocks mondiaux de blé à la baisse de 318,9 millions à 317,9 millions de tonnes.

- SovEcon note que dans le sud de la Russie, les stocks de grain à la ferme ont augmenté de 12 % comparativement à l’an passé.

- Dans le but de calmer les protestions des agriculteurs, le gouvernement polonais va mettre en place un fond pour acheter l’équivalent de 500 millions de dollar US d’excédents de grain polonais. De cette manière, il espère contrôler plus efficacement les prix domestiques.

- Des experts croient que depuis le début de 2023/24 jusqu’à récemment, les exportations de blé ukrainien ont totalisé 14,2 millions de tonnes. Combinés à celles des autres grains, dont celles du maïs établies à 18,2 millions de tonnes, ils estiment que les exportations de grain ukrainien ont baissé de 6,5 % comparativement à l’an dernier.

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 178,25 $ (- 3,23 $). Celui juin 24 a fermé à 177,05 $ (- 3,80 $). Celui août 24 a terminé à 169,98 $ (+ 3,35 $). Quant au veau US, le contrat avr. 24 a fini à 237,70 $ (- 5,00 $). Celui mai 24 a clôturé à 238,18 $ (- 5,70 $). Celui août 24 a fermé à 248,63 $ (- 5,85 $).

- Le 4 avril dernier, le CME Feeder Cattle Index était en baisse de de 93 cents à 248,97 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a présenté 2 séances d’encans. Dans un premier temps, il n’avait pas réussi à vendre les 1,386 têtes offertes au marché. Les prix de réserve étaient entre 185 et 187 $. Les offres les plus élevées varaient entre 0 et 184 $.

Dans un deuxième temps, un peu plus tard, il a présenté 1,386 têtes sans pour autant être capable de les vendre. Les prix de réserve étaient entre 184 et 187 $. Les offres les plus élevées variaient entre 0 et 182 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 2,47 $. La découpe «Choice» a augmenté de 2 cents à 297,17 $. Celle «Select» a reculé de 1,35 $ à 294,70 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une hausse de 17,000 têtes comparativement à la semaine précédente et à une augmentation de 13,021 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 609,000 têtes, ce qui correspond à une hausse de 23,000 têtes comparativement à la semaine précédente et à une augmentation de 5,551 têtes par rapport à l’an passé.

Porc

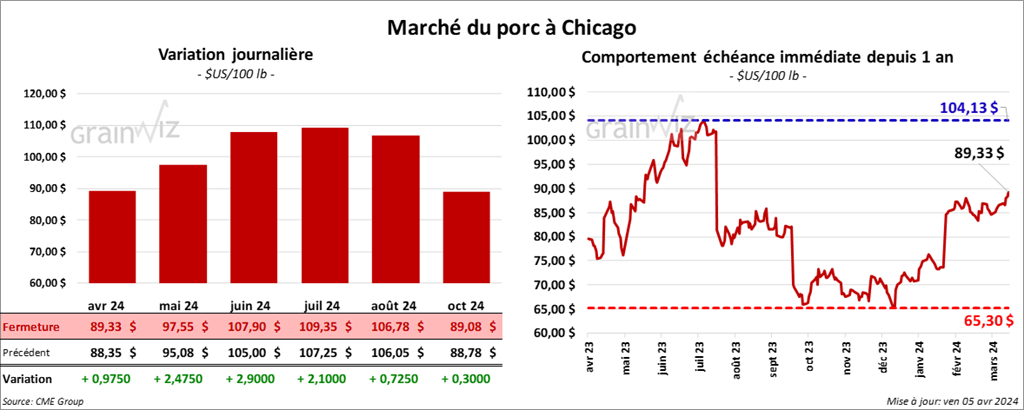

Le contrat de porc US avr. 24 a clôturé à 89,33 $ (+ 98 cents). Celui mai 24 a fermé à 97,55 $ (+ 2,48 $). Celui juin 24 a terminé 107,90 $ (+ 2,90 $).

- Le 3 avril dernier, le CME Lean Hog Index était en hausse de 73 cents à 85,88 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 53 cents à 86,70 $.

- La valeur moyenne des découpes a baisé de 40 cents à 97,75 $. La découpe de la longe a perdu 1,56 $ à 93,56 $. Celle de la fesse a gagné 1,24 $ à 119,80 $. La découpe de l’épaule a régressé de 47 cents à 72,81 $. Celle de la côte a chuté de 1,61 $ à 166,74 $. La découpe du jambon a augmenté de 8,36 $ à 92,72 $. Enfin, celle du flanc a fortement reculé de 14,24 $ à 117,63 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une hausse de 43,000 têtes comparativement à la semaine précédente et à une augmentation de 53,223 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,421 millions de têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 51,340 têtes par rapport à l’an passé.

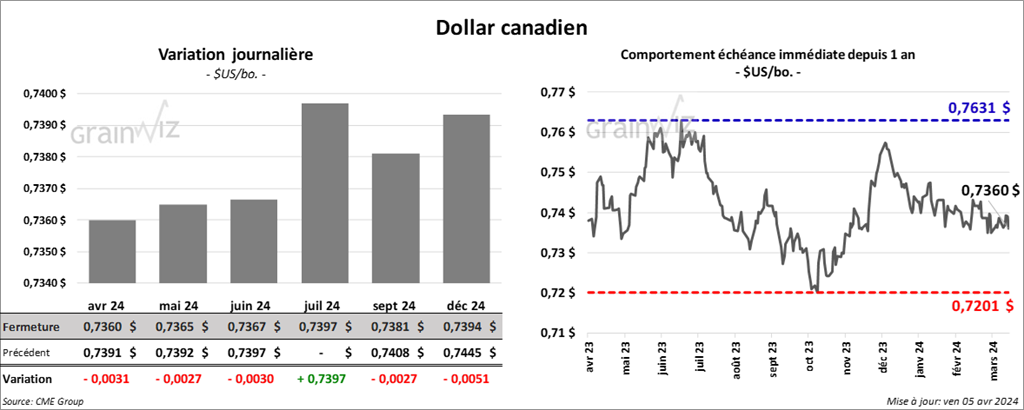

Dollar canadien