Météo US

- Le NOAA prévoyait pour aujourd’hui des températures entre – 1 et 4,4 degrés Celsius pour une bonne partie du haut Midwest. Par contre, l’organisme mentionnait également ce matin que les températures pourraient avoisiner les 15,6 degrés Celsius dans le centre et le sud des Plaines US. Il croyait aussi que les températures pourraient être encore plus élevées à 21,1 degrés Celsius dans l’est du Corn Belt.

Quant aux précipitions, le NOAA anticipait pour aujourd’hui des averses de neige dans le haut Midwest, près des lacs Michigan et Supérieur. Ailleurs dans l’est du Corn Belt, il projetait des averses et des orages localisés. Des pluies étaient également attendues dans la journée pour les régions du Sud-Est US.

À plus long terme, au cours des prochains jours, le NOAA prévoit une alternance de pluie et d’ensoleillement pour une bonne partie du Haut Midwest et de l’est du Corn Belt.

Météo Amérique du Sud

- Hier, World Weather mentionnait que des averses ont eu lieu dans le centre ouest et le centre sud du Brésil au cours du week-end. Certains secteurs du Mato Grosso et de l’État de Sao Paulo, des États situés dans le Sud brésilien, ont également reçu des précipitations bénéfiques. L’organisme attendait aussi des pluies pour les secteurs asséchés du Mato Grosso do Sul au cours de la semaine.

- Dans le cas de l’Argentine, World Weather soutenait hier que des précipitations ont eu lieu ce week-end dans certaines parties du Nord et du Centre, entre les provinces de Cordoba et d’Entre Rios, en passant par celles de Santiago del Estero et de Buenos Aires.

- Globalement les conditions de cultures sont toujours correctes pour le Brésil. Les averses récentes ont été bénéfiques pour plusieurs régions asséchées du Sud brésilien. Ailleurs, dans le centre et le nord du Brésil, les conditions paraissent optimales avec une alternance favorable de pluie et d’ensoleillement.

- Pour l’Argentine, les averses récentes ont été largement bénéfiques dans plusieurs endroits du Nord et du Centre, mais pas pour certaines régions arides du Nord et de l’Ouest argentin.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités d’averses dans le Nord (voir les zones en bleu).

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,2650 $ (- 9 cents). Celui juil. 24 a fermé à 4,4100 $ (- 8 ¼ cents). Celui sept. 24 a terminé à 4,5275 $ (- 8 cents).

- Hier, le rapport sur les inspections à l’exportation indiquait que durant la semaine du 28 mars, les inspections à l’exportation de maïs US ont été de 1,431,535 tonnes, soit à une augmentation de 14,1 % comparativement à la semaine précédente et à une hausse de 30,2 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,5 % à 25,867,120 tonnes.

Les anticipations des analystes étaient entre 800,000 et 1,38 million de tonnes.

- Hier, paraissait également le premier rapport sur la progression des cultures US de 2024. Au 31 mars dernier, l’USDA a estimé que les semis de maïs US étaient terminés à 2 % alors que la moyenne des 5 dernières années était de 1 %. Les analystes s’attendaient à 2 % de complétés.

- Le dernier rapport sur la transformation et de sous-produits des grains a été publié hier. L’USDA a estimé que 441,5 millions de boisseaux de maïs US ont été utilisés dans la fabrication d’éthanol US au cours du mois de février dernier. Les projections des analystes étaient moins élevées à 440,5 millions de boisseaux.

- Dans son rapport hebdomadaire Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations des récoltes de maïs brésilien et argentin à respectivement 112 et 55 millions de tonnes.

- Un correspondant de l’USDA au Brésil a abaissé sa prévision de la production de maïs brésilien 2023/24 de 2 millions à 122 millions de tonnes. Il a également réduit son anticipation des exportations de maïs brésilien de 7 millions à 45 millions de tonnes. Pour 2024/25, il voit la production à 129 millions de tonnes avec des exportations à 51 millions de tonnes.

- Toujours au Brésil, les cultures de maïs safrinha situées dans les secteurs asséchés du Mato Grosso do Sul et du Paraná subissent actuellement un stress hydrique qui pourrait compromettre les rendements.

Soya

Le contrat de soya US mai 24 a clôturé à 11,7400 $ (- 11 ¾ cents). Celui juil. 24 a fermé à 11,8775 $ (- 11 ¾ cents). Celui août 24 a terminé à 11,8750 $ (- 11 cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 328,30 $/tonne (- 5,10 $/tonne). Celui juil. 24 a clôturé à 332,10 $/tonne (- 5,20 $/tonne). Celui août 24 a fermé à 333,30 $/tonne (- 5,00 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,60 $ (+ 36 points). Celui juil. 24 a fini à 49,15 $ (+ 39 points).

- Les inspections à l’exportation de soya US ont été de 414,484 tonnes, soit à une baisse de 47,2 % par rapport à la semaine précédente et à une réduction de 17,7 % comparativement à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 18,7 % è 36,981,053 tonnes.

Les attentes des analystes étaient entre 500,000 et 900,000 tonnes.

- L’organisme brésilien AgRural soutient que jeudi dernier, la récolte de soya brésilien était terminée à 74 %.

- Le rapport Fats & Oils d’avril a été publié hier. L’USDA estimait que 194 millions de boisseaux de soya US ont été triturés au cours du mois de février dernier, ce qui était une baisse de 1 million de boisseaux comparativement au mois précédent. Les analystes projetaient un résultat plus élevé à 196,7 millions de boisseaux.

Par ailleurs, l’USDA a établi les stocks d’huile de soya US à 2,29 milliards de lb, soit à une légère augmentation par rapport à janvier et à une hausse de 10 % comparativement à février 2023.

- Cordonnier a laissé inchangés ses anticipations des récoltes de soya brésilien et argentin à respectivement 145 millions et 51 millions de tonnes.

- StoneX a réduit sa prévision de la récolte de soya brésilien de 151,5 millions à 150,8 millions de tonnes.

- Les nouvelles données de l’EIA indiquent que 960 millions de lb d’huile de soya US ont été utilisées dans la fabrication du biodiésel, ce qui était en fait un creux des 9 derniers mois. Les difficultés météo de janvier dernier seraient à l’origine de la baisse de la demande.

- Mercredi, les autorités chinoises vont présenter aux encans 415,000 tonnes de soya 2021/22 issues des réserves gouvernementales. Toutefois, l’écoulement des stocks pourrait être difficile avec les problèmes de qualité déjà relevés.

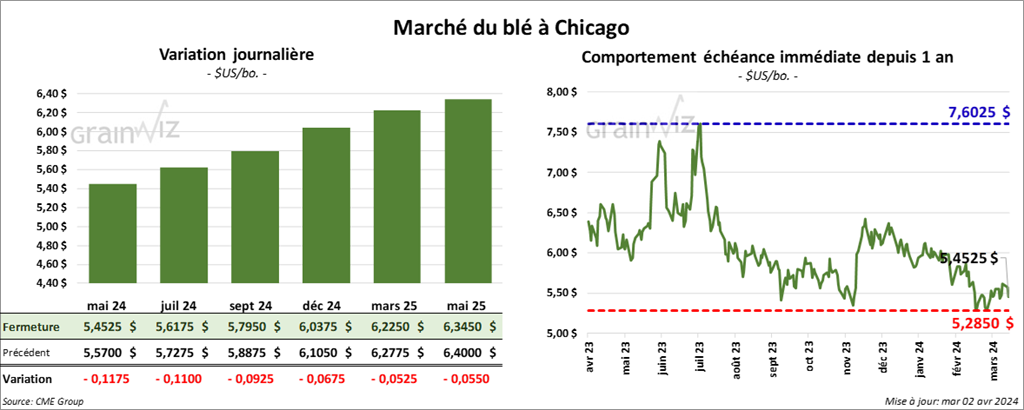

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,4525 $ (- 11 ¾ cents). Celui juil. 24 a fermé à 5,6175 $ (- 11 cents). Celui sept. 24 a terminé à 5,7950 $ (- 9 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,6320 $ (- 12 ¼ cents). Celui juil. 24 a clôturé à 5,5740 $ (- 13 ½ cents). Celui sept. 24 a fermé à 5,7100 $ (- 12 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,2750 $ (- 7 ¼ cents). Celui juil. 24 a fini à 6,3700 $ (- 7 ½ cents). Celui sept. 24 a clôturé à 6,4750 $ (- 6 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 498,989 tonnes, ce qui était une hausse de 15,3 % comparativement à la semaine précédente et une augmentation notable par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 12,3 % è 14,783,027 tonnes.

Les prévisions des analystes étaient entre 275,000 et 425,000 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estimait qu’au 31 mars dernier, 4 % des plants de blé d’hiver US étaient en épiaison, ce qui était une baisse de 1 point comparativement à l’an dernier et une augmentation de 2 points par rapport à la moyenne des 5 dernières années.

Il a également noté que 56 % des cultures de blé d’hiver US se trouvaient dans les catégories bon/excellent, une augmentation comparativement aux 28 % de l’an dernier. Interrogés par Reuters, les analystes anticipaient 57 % dans les mêmes catégories. En fait, les conditions de culture du blé d’hiver US n’ont jamais été en aussi bonnes conditions depuis la même période en 2019.

Dans le cas des semis de blé de printemps US, L’USDA croyait qu’ils étaient terminés à 1 %, soit au même rythme que la moyenne des 5 dernières années.

- Par ailleurs, l’USDA a estimé que l’humidité des sols était à 67 % dans les catégories favorable/optimal et à 33 % dans les catégories déficiente/ très déficiente.

- Les autorités ukrainiennes mentionnent que les exportations de grain ukrainien sont passées de 5,8 millions en février à 5,2 millions de tonnes en mars.

- Reuters rapporte qu’en Inde, les autorités gouvernementales ont demandé aux firmes de négociants d’éviter d’acheter la nouvelle récolte de blé des mains des producteurs locaux. Elles souhaitent plutôt favoriser les activités de la Food Corporation of India (FCI), qui doit écouler ses réserves à travers les marchés domestiques.

- Dans un appel d’offres, l’Arabie Saoudite a acheté 795,000 tonnes de blé d’origine optionnelle.

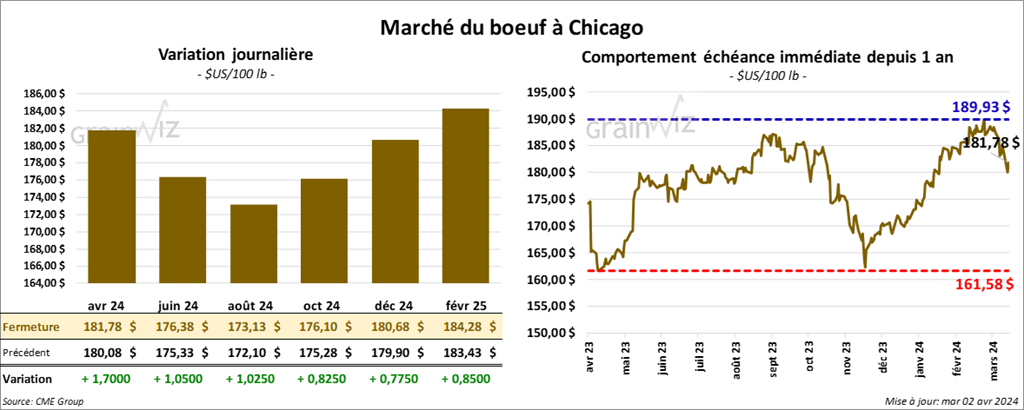

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 181,78 $ (+ 1,70 $). Celui juin 24 a fermé à 176,38 $ (+ 1,05 $). Celui août 24 a terminé à 173,13 $ (+ 1,03 $). Quant au veau US, le contrat avr. 24 a fini à 243,50 $ (+ 3,08 $). Celui mai 24 a clôturé à 244,85 $ (+ 2,17 $). Celui août 24 a fermé à 254,65 $ (+ 3,00 $).

- Le 1er avril dernier, le CME Feeder Cattle Index était en hausse de 60 cents à 248,27 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 5,17 $. La découpe «Choice» a perdu 1,58 $ à 304,16 $. Celle «Select» a reculé de 2,80 $ à 298,99 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, ce qui était une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 4,635 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 229,000 têtes, soit à une baisse de 14,000 têtes comparativement à la semaine précédente et à une réduction de 15,897 têtes par rapport à l’an dernier.

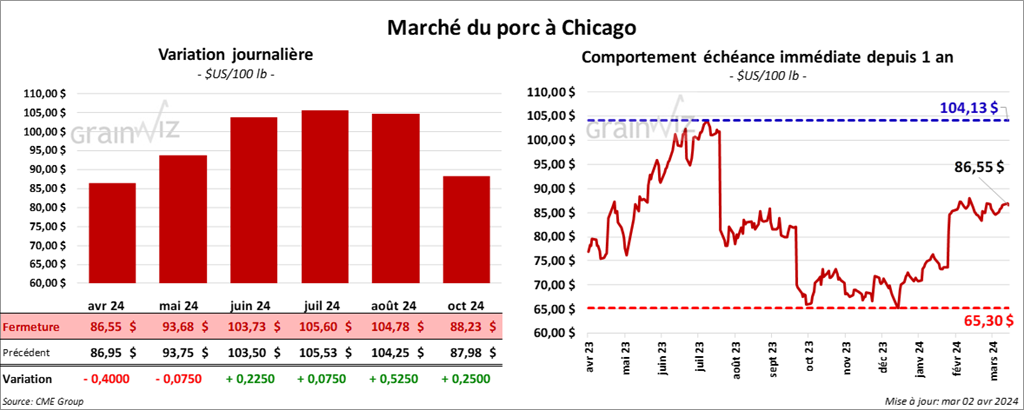

Porc

Le contrat de porc US avr. 24 a clôturé à 86,55 $ (- 40 cents). Celui mai 24 a fermé à 93,68 $ (- 8 cents). Celui juin 24 a terminé à 103,73 $ (+ 23 cents).

- Le 29 mars dernier, le CME Lean Hog Index était en hausse de 14 cents à 84,78 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 2,25 $ à 160,95 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 4,55 $ à 84,71 $. Quant à celui pour le vivant, il a également progressé de 1,26 $ à 63,53 $.

- La valeur moyenne des découpes a pris 52 cents à 97,13 $. La découpe de la longe a augmenté de 1,13 $ à 96,17 $. Celle de la fesse a reculé de 1,63 $ à 116,13 $. La découpe de l’épaule a chuté de 86 cents à 72,43 $. Celle de la côte a gagné 4,26 $ à 173,80 $. La découpe du jambon s’est accrue de 74 cents à 84,53 $. Enfin, celle du flanc a progressé de 69 cents à 123,92 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui représente une hausse de 6,000 têtes comparativement à la semaine précédente et une augmentation de 4,517 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 847,000 têtes, soit à une baisse de 120,000 têtes comparativement à la semaine précédente et à une réduction de 123,389 têtes par rapport à l’an dernier.

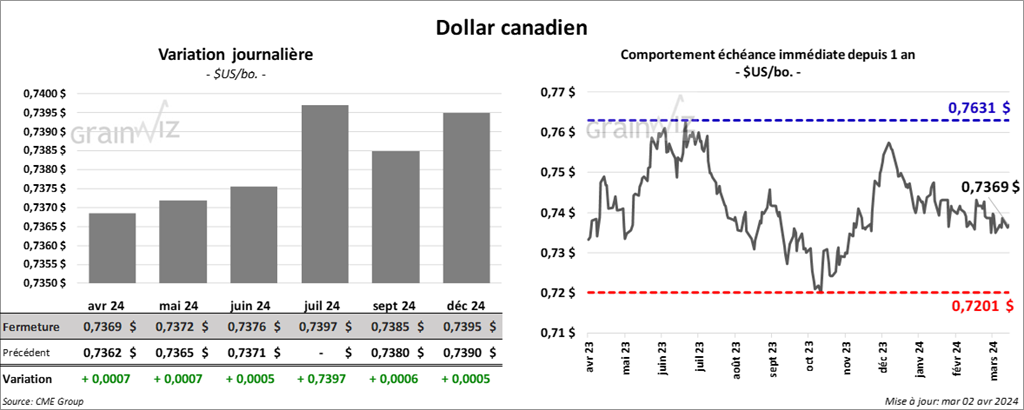

Dollar canadien