Météo Amérique du Sud

- Jusqu’au week-end, World Weather prévoit un temps sec pour certaines parties du sud du Brésil, principalement entre le Mato Grosso et le Paraná. Un temps sec est également attendu dans l’extrême sud du Brésil, dans le Rio Grande do Sul. Mais dans ce cas précis, cette météo plus sèche restera sans doute bénéfique.

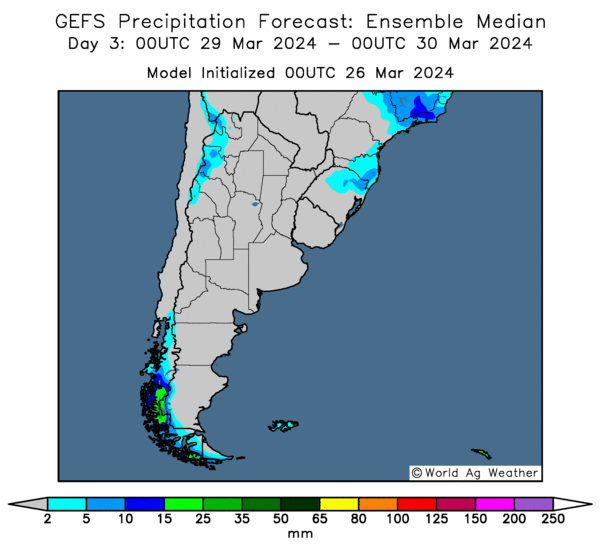

- Dans le cas de l’Argentine, l’organisme projette une météo généralement favorable aux cultures. Il croit même que les conditions pourraient s’améliorer dans les régions inondées au cours des derniers jours, c’est-à-dire dans le centre-est de l’Argentine.

- Globalement, les conditions de culture semblent correctes au Brésil. Par contre, le temps sec prévu dans certaines régions du Sud est toujours à surveiller. Les différentes cultures pourraient alors subir un stress hydrique constant. Ailleurs, dans le Centre et le Nord brésiliens, les conditions restent meilleures avec une alternance favorable de pluie et d’ensoleillement.

- Dans le cas de l’Argentine, si les conditions restent bonnes, elles sont tout de même à surveiller. À court et à moyen termes, le temps plutôt sec pourrait couvrir la majeure partie du territoire. Dans certains cas, un stress hydrique pourrait même se développer surtout dans le Nord et le Sud où les pluies pourraient être plus rares. Certaines zones du Centre pourraient également connaitre un temps sec, mais celui-ci devrait être bénéfique, surtout dans le Centre-Est qui a été affecté par des pluies excessives lors des derniers jours.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre une possibilité de temps sec pour presque la totalité du territoire argentin (voir les zones grises).

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3250 $ (- 5 ¼ cents). Celui juil. 24 a fermé à 4,4500 $ (- 6 ¼ cents). Celui sept. 24 a terminé à 4,5425 $ (- 6 ¾ cents).

- Hier, le rapport sur les inspections à l’exportation indiquait que celles de maïs US ont été de 1,227,955 tonnes au cours de la semaine du 22 mars dernier, ce qui était une baisse de 7,4 % comparativement à la semaine précédente et une hausse de 78,4 % par rapport à l’an passé.

Quant au cumulatif annuel des inspections à l’exportation de maïs US, il était supérieur à celui de l’an dernier par 33,6 % à 24,408,375 tonnes.

Les attentes des analystes étaient entre 900,000 et 1,4 million de tonnes.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses estimations pour le maïs brésilien et argentin à respectivement 112 millions et 55 millions de tonnes. Bien qu’il ait laissé inchangée son évaluation de la production de maïs argentin, il anticipe prudemment des dommages aux cultures du Nord et du Centre-Est, des secteurs largement touchés par les inondations des derniers jours.

- Les dernières données de la Commission européenne révèlent que depuis le début de 2023/24 jusqu’au 23 mars dernier, l’UE a importé 13,2 millions de tonnes de maïs, ce qui était une baisse notable comparativement à l’an dernier.

- Dans son rapport hebdomadaire, l’Anec pense que le Brésil va exporter 140,000 tonnes de maïs au cours du mois de mars, une légère augmentation par rapport à son anticipation précédente.

- En Afrique du Sud, les autorités s’attendent à une production de maïs sud-africain 2024 à la baisse de 19,3 % comparativement à l’an passé à 13,3 millions de tonnes.

- Jeudi, l’USDA devrait publier son rapport sur les intentions de semis US. Dans le cas du maïs, Bloomberg avance une moyenne des ensemencements sur 91,8 millions d’acres, ce qui représente une baisse comparativement aux 94,6 millions d’acres de l’an dernier. Par comparaison, Pro Farmer anticipe 91,75 millions d’acres, Allendale 93,47 millions d’acres et Farm Futures 92,40 millions d’acres.

- Au même moment, le rapport trimestriel sur les stocks de grain US devrait être présenté. Pour le maïs, les analystes interrogés les projettent à une moyenne de 8,445 milliards de boisseaux, une augmentation comparativement aux 7,396 milliards de boisseaux établis à la même période l’an passé.

Soya

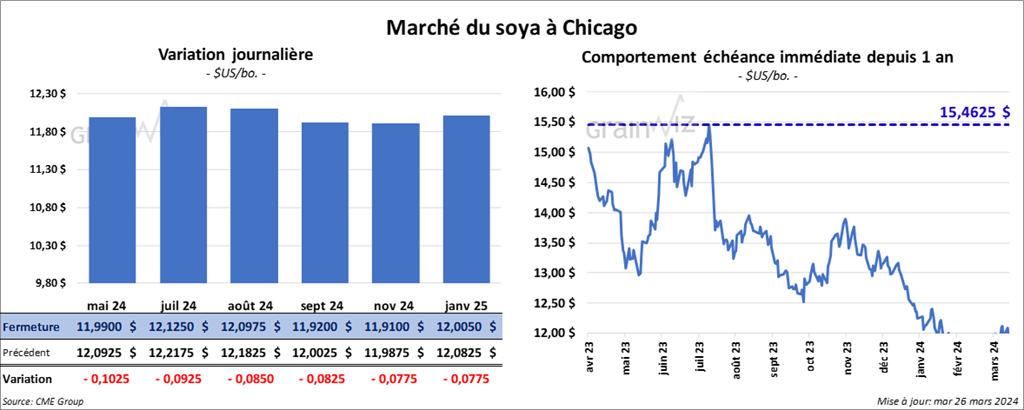

Le contrat de soya US mai 24 a clôturé à 11,9900 $ (- 10 ¼ cents). Celui juil. 24 a fermé à 12,1250 $ (- 9 ¼ cents). Celui août 24 a terminé à 12,0975 $ (- 8 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 339,80 $/tonne (- 1,90 $/tonne). Celui juil. 24 a clôturé à 343,50 $/tonne (- 1,80 $/tonne). Celui août 24 a fermé à 344,40 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,42 $ (- 60 points). Celui juil. 24 a fini à 48,99 $ (- 58 points).

- Les inspections à l’exportation de soya US ont été de 768,711 tonnes, soit à une augmentation de 9,8 % par rapport à la semaine précédente et à une baisse de 13,9 % comparativement à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 18,7 % à 36,550,164 tonnes.

Les anticipations des analystes étaient entre 400,000 et 1,0 million de tonnes.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de soya brésilien était terminée à 69 %, il s’agissait d’un retard de 1 % comparativement à l’an dernier.

- Michael Cordonnier a laissé inchangées ses estimations des productions de soya brésilien et argentin à respectivement 145 et 51 millions de tonnes.

- La Commission européenne soutient que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a importé 9 millions de tonnes de soya, ce qui serait une bonne augmentation annuelle.

- L’Anec croit que le Brésil va exporter 13,5 millions de tonnes de soya au cours du mois de mars, soit une légère réduction comparativement à son anticipation de la semaine passée.

- Pour le rapport sur les intentions de semis, l’agence Bloomberg soutient que celles de soya US pourraient se faire en moyenne sur 86,7 millions d’acres, soit sur une hausse comparativement aux 84,3 millions de tonnes de l’an dernier. Par comparaison, Allendale les anticipe à 85,8 millions d’acres et Farm Futures à 86,0 millions d’acres.

- Pour les stocks trimestriels, les analystes projettent ceux de soya US à 1,835 milliard de boisseaux, ce qui serait une augmentation par rapport aux 1,687 milliard de boisseaux de l’an dernier.

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,4350 $ (- 11 ½ cents). Celui juil. 24 a fermé à 5,5925 $ (- 11 ½ cents). Celui sept. 24 a terminé 5,7750 $ (- 9 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7720 $ (- 12 ¼ cents). Celui juil. 24 a clôturé à 5,7400 $ (- 11 ½ cents). Celui sept. 24 a fermé à 5,8620 $ (- 10 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4725 $ (- 12 ¼ cents). Celui juil. 24 a fini à 6,5350 $ (- 10 ¾ cents). Celui sept. 23 a clôturé à 6,6150 $ (- 10 cents).

- Les inspections à l’exportation de blé US ont été de 315,395 tonnes, ce qui était une baisse de 20 % comparativement à la semaine précédente et une réduction de 21,9 % par rapport à l’an passé.

- Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 15,1 % à 14,166,669 tonnes.

- Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 23 mars dernier, l’UE a exporté 17,4 millions de tonnes de blé tendre. Le résultat représente une légère baisse par rapport à l’an dernier.

- En Europe, MARS soutient que les rendements du blé UE pourraient augmenter de 2 % comparativement à l’an passé, une période qui fut marquée par une sécheresse par endroits.

- Pour le rapport sur les intentions de semis, Bloomberg projette celles de blé US à une moyenne de 47,3 millions d’acres, ce qui représenterait une baisse comparativement aux 49,6 millions d’acres de l’an passé.

- Dans le cas du rapport trimestriel sur les stocks de grain US, les analystes prévoient ceux de blé à 1,047 milliard de boisseaux, une hausse par rapport aux 941 millions de boisseaux de l’an dernier.

Bœuf

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 183,10 $ (- 3,10 $). Celui juin 24 a fermé à 178,38 $ (- 3,23 $). Celui août 24 a terminé à 176,43 $ (- 3,55 $). Quant au veau US, le contrat mars 24 a fini à 247,72 $ (- 1,73 $). Celui avr. 24 a clôturé à 245,45 $ (- 6,00 $). Celui mai 24 a fermé à 247,25 $ (- 5,38 $).

- Le 25 mars dernier, le CME Feeder Cattle Index était en baisse de 7 cents à 251,63 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 10,83 $. La découpe «Choice» a augmenté de 20 cents à 311,09 $. Celle «Select» a perdu 1,70 $ à 300,26 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 3,000 tonnes comparativement à la semaine précédente et à une réduction de 978 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, ce qui correspond à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une baisse de 7,109 têtes comparativement à l’an dernier.

Porc

Le contrat de porc US avr. 24 a clôturé à 85,58 $ (+ 43 cents). Celui mai 24 a fermé à 91,75 $ (- 18 cents). Celui juin 24 a terminé à 101,35 $ (- 33 cents).

- Le 22 mars dernier, le CME Lean Hog Index était en baisse de 11 cents à 83,48 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 24 cents à 163,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 54 cents à 80,63 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 24 cents à 61,92 $

- En Chine, le ministère de l’Agriculture a estimé le cheptel de truies à la baisse de 0,6 % comparativement au mois dernier à 40,42 millions de têtes. Il s’agit également d’une réduction de 6,9 % par rapport à l’an passé. Le ministère mentionne aussi que 21,04 millions de porcs ont été produits au cours du mois dernier, soit une baisse de 43,5 % par rapport au mois précédent et une réduction de 6,9 % comparativement à l’an passé.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 9,203 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 974,000 têtes, ce qui représente une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 9,068 têtes par rapport à l’an passé.