Météo Amérique du Sud

- Selon World Weather, des averses bénéfiques ont eu lieu hier dans les secteurs asséchés de l'État brésilien du Mato Grosso do Sul. Certains secteurs du centre et du nord-est du Brésil ont aussi reçu des précipitations.

- Pour l’Argentine, l’organisme ne prévoit pas de précipitations significatives avent le 29 mars prochain. Il stipule que d’ici là, l’humidité des sols sera probablement correcte pour plusieurs régions. Il y a toutefois des exceptions dans le centre du pays, entre la province de Cordoba et celle de Santiago del Estro, située plus au nord, où l’humidité des sols pourrait devenir déficiente plus rapidement.

- Globalement, les conditions de culture sont correctes au Brésil. Les averses récentes qui ont eu lieu très récemment dans le Sud brésilien ont été bénéfiques pour le maïs safrinha. Celles-ci ont sans doute donné un certain répit aux cultures qui ont subi un stress hydrique au cours des derniers jours. Ailleurs, dans le centre et le nord du Brésil, l’alternance de pluie et d’ensoleillement, toujours prévue à court et même à plus long termes dans de nombreux secteurs, reste bénéfique.

- En Argentine, les conditions de culture sont correctes. Les inondations localisées dans le nord-est de l’Argentine au cours des derniers jours devraient se résorber lors des prochains jours. Mais essentiellement, l’humidité des sols est actuellement adéquate dans biens des secteurs. Toutefois, le temps sec s’installe à la grandeur de l’Argentine, et il pourrait rester jusqu’à la fin de la semaine prochaine. Les conditions pourraient alors décliner rapidement, surtout dans les régions allant reçu le moins de pluies.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des probabilités de temps ensoleillé à l’ensemble du territoire argentin (voir les zones grises).

Météo US

- Pour le nord des Plaines US, World Weather a émis un avertissement de tempêtes de neige pour le week-end. Les systèmes pourraient couvrir le Montana jusqu’au Dakota du Sud pour s’étirer plus à l’est, vers le Minnesota. De forts vents accompagnés de blizzard sont attendus dans ces régions.

De son côté, le NOAA prévoit des averses de pluie ou de neige dans plusieurs parties du centre US. Il estime d'ailleurs que ces précipitations pourraient engendrer des retards dans les semis de certaines régions impliquées.

Maïs

Le contrat de soya US mai 24 a clôturé à 4,3925 $ (- 1 ½ cent). Celui juil. 24 a fermé à 4,5200 $ (- 2 cents). Celui sept. 24 a terminé à 4,6175 $ (- 1 ½ cent).

- Le Buenos Aires Grain Exchange (BAGE) a abaissé son estimation de la production de maïs argentin 2023/24 de 56,5 à 54 millions de tonnes. La chaleur récente et les maladies associées aux cultures expliqueraient cet ajustement.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 263,000 tonnes de maïs US. Le Mexique était la destination. 173,000 tonnes devraient être livrées en 2023/24, le reste en 2024/2025.

Soya

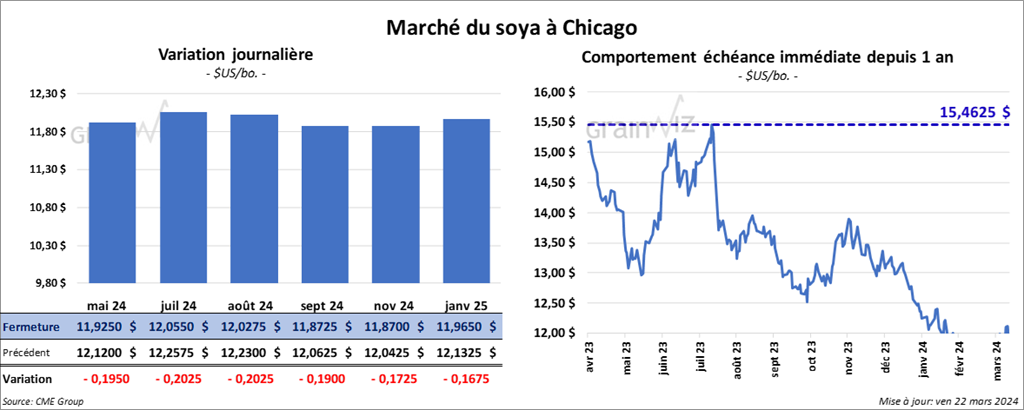

Le contrat de soya US mai 24 a clôturé à 11,9250 $ (- 19 ½ cents). Celui juil. 24 a fermé à 12,0550 $ (- 20 ¼ cents). Celui août 24 a terminé à 12,0275 $ (- 20 ¼ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 339,10 $/tonne (- 5,20 $/tonne). Celui juil. 24 a clôturé à 343,10 $/tonne (- 5,00 $/tonne). Celui août 24 a fermé à 344,40 $/tonne (- 4,60 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 47,64 $ (- 115 points). Celui juil. 24 a fini à 48,21 $ (- 114 points).

- Le BAGE a laissé inchangée son estimation de la production de soya argentin 2023/24 à 52,5 millions de tonnes.

- Selon les autorités, les Argentins auraient trituré 2,354,425 tonnes de soya au cours du mois de février dernier, ce qui serait plus élevé que prévu. D’après des analystes, les chiffres indiquent que les Argentins ont confiance en leur production de soya qui pourrait aboutir à de bonnes récoltes.

Blé

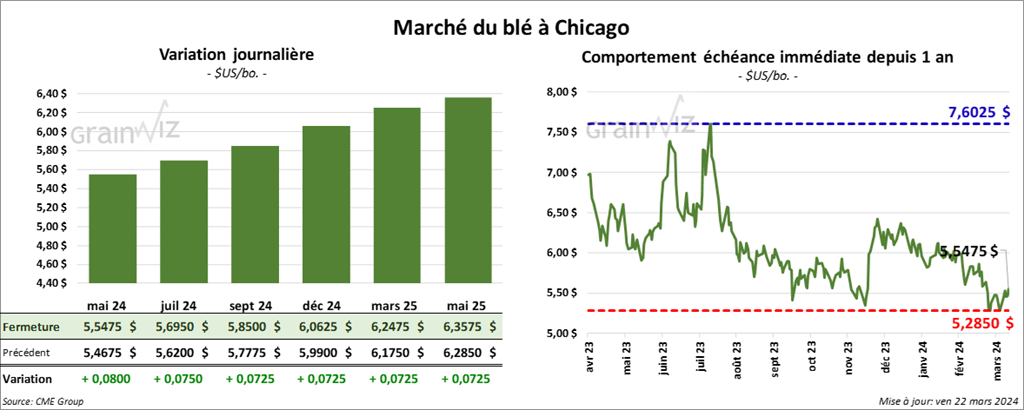

À Chicago, le contrat de blé US a mai 24 a clôturé à 5,5475 $ (+ 8 cents). Celui juil. 24 a fermé à 5,6950 $ (+ 7 ½ cents). Celui sept. 24 a terminé à 5,8500 $ (+ 7 ¼ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,9040 $ (+ 8 ¾ cents). Celui juil. 24 a clôturé à 5,8460 $ (+ 9 ¼ cents). Celui sept. 24 a fermé à 5,9540 $ (+ 9 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,6100 $ (+ 4 ½ cents). Celui juil. 24 a fini à 6,6575 $ (+ 4 ¼ cents). Celui sept. 24 a clôturé à 6,7250 $ (+ 4 cents).

- La Commission européenne vient d’indiquer qu’elle pourrait mettre en place prochainement des tarifs à l’importation de 95 euros par tonne sur le grain et d’autres de 50 % sur les oléagineux qui proviendraient de la Russie, de la Biélorussie ou de leurs alliés. La Commission espère ainsi empêcher ces pays de perturber le marché UE en proposant du grain à plus bas prix. Cette mesure fait suite aux pressions des agriculteurs UE qui ont récemment protesté contre l’importation de grains moins chers originaires des pays de l’Est. Elle vise aussi à limiter le financement russe octroyé à l’effort de guerre en Ukraine.

- FranceAgriMer mentionne qu’au 18 mars dernier, 66 % du blé tendre français se trouvaient dans les catégories bon/excellent. L’an passé à la même période, 94 % des cultures étaient dans les mêmes catégories.

- Pour un 3ème printemps consécutif, le fleuve Mississippi présente actuellement un niveau d’eau déficient qui menace la circulation des barges. Le manque de neige ou la sécheresse persistante à certains endroits seraient responsables de la situation.

- En Russie, SovEcon a augmenté sa projection de la production de blé russe 2023/24 de 400,000 à 94 millions de tonnes. Cette augmentation contraste avec les prévisions des météorologues qui estiment que les conditions météo sont trop sèches dans certaines régions de la Russie.

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 187,50 $ (- 88 cents). Celui juin 24 a fermé à 182,90 $ (- 1,60 $). Celui août 24 a terminé à 181,50 $ (- 1,78 $). Quant au veau US, le contrat mars 24 a fini à 249,95 $ (- 93 cents). Celui avr. 24 a clôturé à 251,50 $ (- 3,13 $). Celui mai 24 a fermé à 253,78 $ (- 4,30 $).

- Le 21 mars dernier, le CME Feeder Cattle Index était en baisse de 44 cents à 251,58 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 9,25 $. La découpe «Choice» a reculé de 3,01 $ à 310,72 $. Celle «Select» a perdu 2,26 $ à 301,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 109,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 1,798 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 598,000 têtes, ce qui correspond à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 29,844 têtes par rapport à l’an passé.

Porc

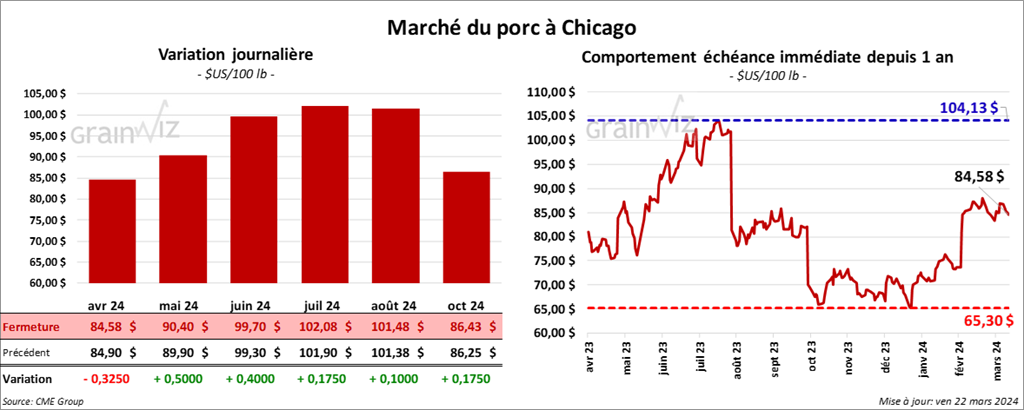

Le contrat de porc US avr. 24 a clôturé à 84,58 $ (- 33 cents). Celui mai 24 a fermé à 90,40 $ (+ 50 cents). Celui juin 24 a terminé à 99,70 $ (+ 40 cents).

- Le 20 mars dernier, le CME Lean Hog Index était en hausse de 33 cents à 83,54 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,00 $ à 79,30 $.

- La valeur moyenne des découpes a augmenté de 1,30 $ à 93,38 $. La découpe de la longe a progressé de 3,32 $ à 91,94 $. Celle de la fesse a perdu 30 cents à 113,51 $. La découpe de l’épaule a chuté de 2,19 $ à 71,67 $. Celle de la côte a gagné le plus, soit 11,42 $ à 177,26 $. La découpe du jambon s’est accrue de 1,20 $ à 76,68 $. Enfin, celle du flanc a régressé de 27 cents à 122,36 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 41,000 têtes comparativement à la semaine précédente et à une hausse de 2,312 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,532 millions de têtes, ce qui représente une hausse de 66,000 têtes comparativement à la semaine précédente et une augmentation de 59,179 têtes par rapport à l’an passé.

Dollar canadien