Météo Amérique du Sud

- World Weather confirme que des inondations ont eu lieu récemment dans le nord-est de l’Argentine et certaines parties de l’État brésilien du Rio Grande do Sul. L’Uruguay a également été touché. En fait, bien que des dommages aux différentes cultures aient été rapportés, ceux-ci restent plutôt limités. Par conséquent, peu d’impacts devraient être constatés dans les productions argentines et brésiliennes.

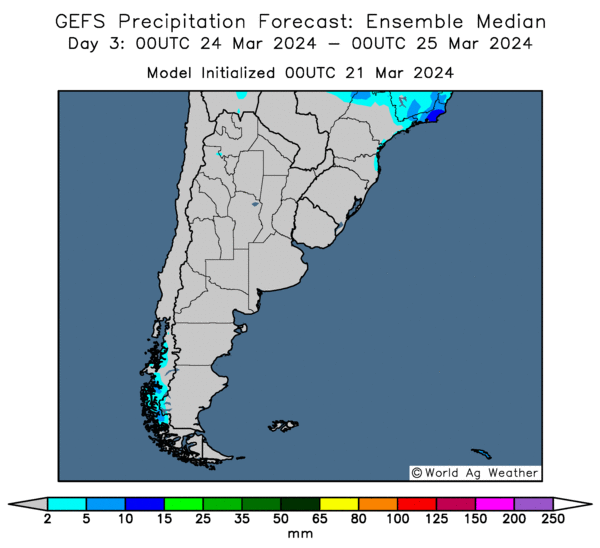

- Les conditions de culture au Brésil sont correctes. Il y a peu de changements à court terme. L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique surtout des possibilités d’alternance de pluie et d’ensoleillement qui pourraient affecter la plupart des régions, sauf peut-être pour certains secteurs du Sud, entre le Mato Grosso do Sul, le Paraná et le Rio Grande do Sul. Ces régions pourraient être touchées par un plus temps sec qu’autrement.

- Dans le cas de l’Argentine, les conditions de cultures semblent correctes. Mais l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours montre de bonnes probabilités de temps ensoleillé à l’ensemble du territoire ; comme quoi les pluies excessives qui ont eu lieu récemment dans le nord-est sont terminées.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités de temps ensoleillé pour tout le territoire (voir les zones grises).

Météo US

- Pour la semaine prochaine, World Weather anticipe des averses de neige bénéfiques pour certaines parties du nord des Plaines US. Cette neige sera utile pour maintenir une humidité adéquate lors du réchauffement des températures qui viendra par après.

Maïs

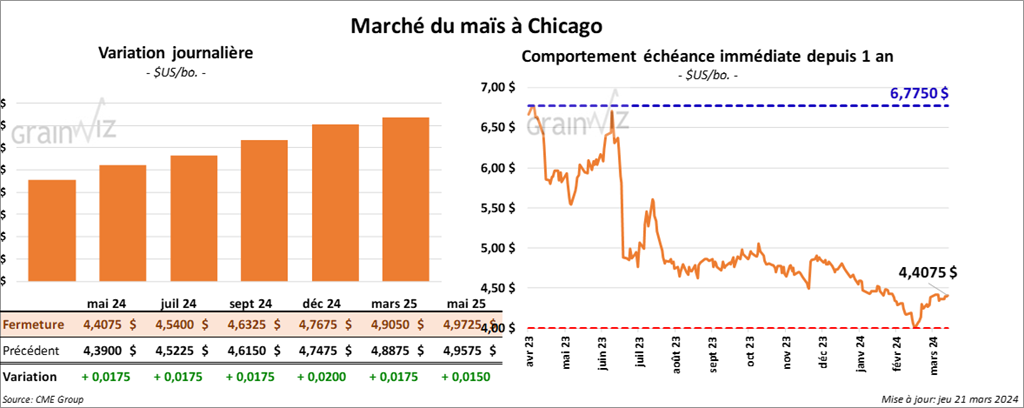

Le contrat de maïs US mai 24 a clôturé à 4,4075 $ (+ 1 ¾ cent). Celui juil. 24 a fermé à 4,5400 $ (+ 1 ¾ cents). Celui sept. 24 a terminé à 4,6325 $ (+ 1 ¾ cent).

- Au cours de la semaine du 14 mars dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,185,800 tonnes, soit à une baisse de 68 % comparativement à la semaine précédente et à une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principales destinations.

Les attentes des analystes étaient entre 800,000 et 1,5 million de tonnes.

- Le Rosario Grain Exchange estime qu’une bonne partie des régions productrices de maïs argentin a été affectée par des pluies excessives. Cependant, la plupart des analystes signalent que cet excès de pluies par endroit est probablement terminé.

- LESG Commodity Research anticipe une réduction des superficies de semis de maïs US de 94,6 à 91,3 millions d’acres. Par conséquent, la firme prévoit une baisse annuelle de la production de 1 % comparativement à l’an dernier.

Soya

Le contrat de soya US mai 24 a clôturé à 12,1200 $ (+ 2 ½ cents). Celui juil. 24 a fermé à 12,2575 $ (+ 2 ½ cents). Celui août 24 a terminé à 12,2300 $ (+ 3 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 344,30 $/tonne (+ 1,80 $/tonne). Celui juil. 24 a clôturé à 348,10 $/tonne (+ 2,00 $/tonne). Celui août 24 a fermé à 349,00 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,79 $ (- 21 points). Celui juil. 24 a fini à 49,35 $ (- 17 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 494,000 tonnes, ce qui était une augmentation de 31 % comparativement à la semaine précédente et une hausse de 86 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 300 tonnes. La Corée du Sud a été l’acheteuse.

Les projections des analystes étaient entre 250,000 et 900,000 tonnes.

- Quant au tourteau de soya US 2023/24, les ventes nettes à l’exportation ont été de 243,400 tonnes, soit à une hausse de 16 % comparativement à la semaine précédente et à une baisse de 5 % par rapport à la moyenne des 4 dernières semaines. Le Vietnam et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 42,300 tonnes. Le Canada et le Sri Lanka ont été les acheteurs.

Les anticipations des analystes étaient entre 150,000 et 525,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 1,900 tonnes, ce qui était une réduction de 83 % comparativement à la semaine précédente et une baisse de 80 % par rapport à la moyenne des 4 dernières semaines. Le Mexique était la destination.

Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- LSEG Commodity Research prévoit une superficie des semis de soya US à la hausse de 4,1 % comparativement à l’an dernier, ce qui devrait donner une augmentation de la production de 7 % par rapport à l’an dernier.

- Les autorités chinoises ont demandé aux triturateurs chinois d’accorder une priorité à l’achat de soya domestique. L’idée est de réduire la dépendance aux importations de soya.

- Pour 2024/25, un correspondant de l’USDA en Chine anticipe des importations chinoises de soya à 103 millions de tonnes, ce qui devrait être inchangé par rapport à 2023/24.

Blé

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,4675 $ (+ 1 ¾ cent). Celui juil. 24 a fermé à 5,6200 $ (+ 1 ¾ cent). Celui sept. 24 a terminé à 5,7775 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8160 $ (+ 1 ¼ cent). Celui juil. 24 a clôturé à 5,7540 $ (+ 1 ¾ cent). Celui sept. 24 a fermé à 5,8620 $ (+ 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5650 $ (+ 1 ½ cent). Celui juil. 24 a fini à 6,6150 $ (+ 5 cents). Celui sept. 24 a clôturé à 6,6850 $ (+ 1 cent).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 109,600 tonnes, soit à un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 285,900 tonnes. Les Philippines et la Corée du Sud ont été les plus grosses acheteuses.

Les attentes des analystes étaient entre 200,000 et 640,000 tonnes.

- En Europe, il est possible que des protestations des agriculteurs se produisent très prochainement. Elles pourraient survenir après que les autorités UE aient accordé une gratuité de tarifs à l’importation UE de grain ukrainien.

- Entre janvier et février dernier, les importations chinoises de blé australien ont été 4 fois plus élevées que celles de l’an dernier à la même période. Néanmoins, les Chinois ont élargi leurs commandes de blé à différentes sources, notamment à celles de la France, de l’Ukraine et des États-Unis. Ils sont toujours des preneurs assidus de blé canadien et australien.

Bœuf

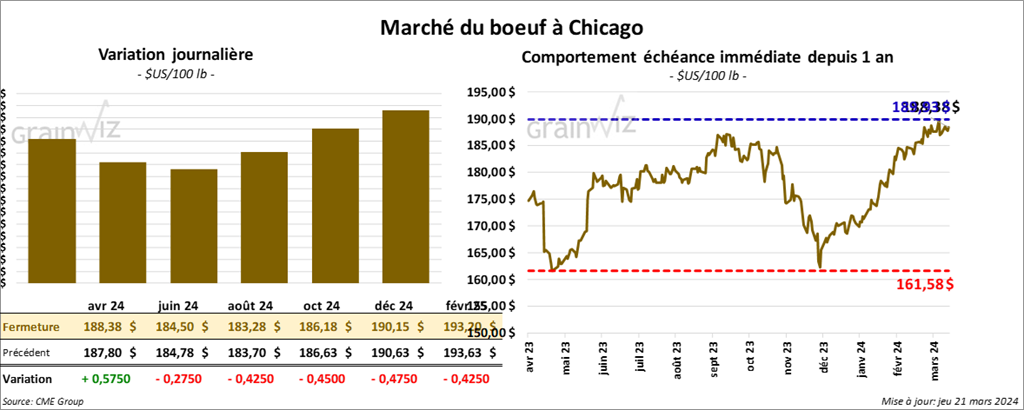

Le contrat de bœuf US avr. 24 a clôturé à 188,38 $ (+ 58 cents). Celui juin 24 a fermé 184,50 $ (- 28 cents). Celui août 24 a terminé à 183,28 $ (- 43 cents). Quant au veau US, le contrat mars 24 a fini à 250,88 $ (+ 63 cents). Celui avr. 24 a clôturé à 254,63 $ (- 30 cents). Celui mai 24 a fermé à 258,08 $ (- 73 cents).

- Le 20 mars dernier, le CME Feeder Cattle Index était en hausse de 41 cents à 251,82 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 10,00 $. La découpe «Choice» a pris 29 cents à 313,73 $. Celle «Select» a augmenté de 1,02 $ à 303,73 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 11,000 tonnes, ce qui était un creux de l’année commerciale, une baisse de 2 % comparativement à la semaine précédente et une réduction de 12 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 117,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 8,951 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 475,000 têtes, ce qui représente une hausse de 2,000 têtes comparativement à la semaine précédente et une réduction de 29,274 têtes par rapport à l’an passé.

Porc

Le contrat de porc US avr. 24 a clôturé à 84,90 $ (- 40 cents). Celui mai 24 a fermé à 89,90 $ (- 1,08 $). Celui juin 24 a terminé à 99,30 $ (- 1,33 $).

- Le 19 mars dernier, le CME Lean Hog Index était en hausse de 39 cents à 83,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 94 cents à 80,30 $. Quant à celui pour le vivant, il s’affichait à 61,29 $.

- La valeur moyenne des découpes a baissé de 10 cents à 92,08 $. La découpe de la longe a reculé de 63 cents à 88,62 $. Celle de la fesse a gagné 1,91 $ à 113,81 $. La découpe de l’épaule a pris 2,59 $ à 73,86 $. Celle de la côte a perdu le plus, soit 7,58 $ à 165,84 $. La découpe du jambon s’est accrue de 1,97 $ à 75,48 $. Enfin, celle du flanc a chuté de 3,53 $ à 122,63 $.

- Les ventes nettes à l’exportation de porc US ont été de 33,800 tonnes, soit à une augmentation de 36 % comparativement à la semaine précédente et à une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 17,000 têtes comparativement à la semaine précédente et à une baisse de 1,754 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,952 million de têtes, ce qui correspond à une augmentation de 54,000 têtes comparativement à la semaine précédente et à une hausse de 29,210 têtes par rapport à l’an passé.

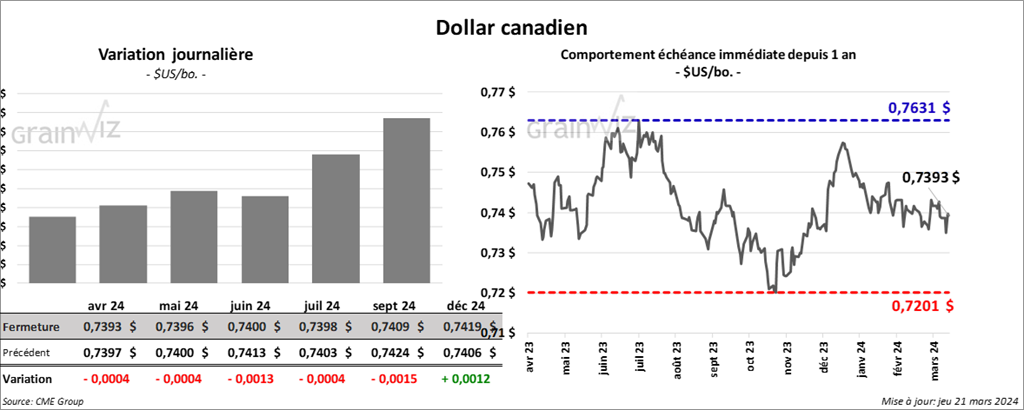

Dollar canadien