Météo Amérique du Sud

- À court terme, des météorologues anticipent des précipitations et une baisse des températures pour les secteurs de production de maïs safrinha aux alentours de l’État du Sud brésilien du Mato Grosso do Sul. Il reste que si cette météo plus clémente pourrait être de courte durée, elle pourrait tout de même apporter un certain soulagement aux cultures de maïs de la région qui subissent déjà un stress hydrique depuis quelque temps.

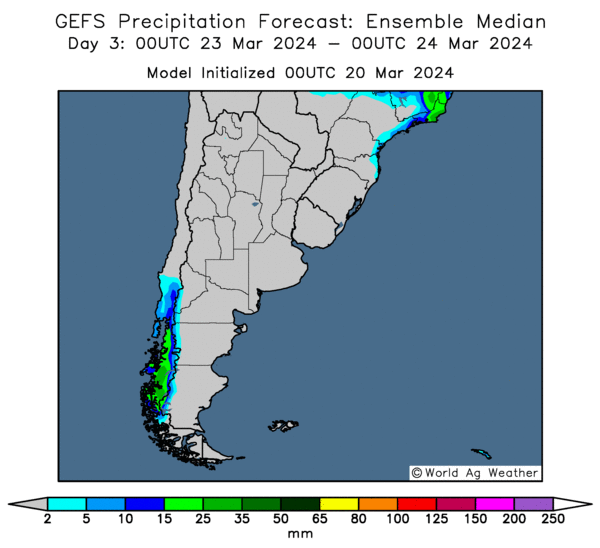

- Pour l’Argentine, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique surtout une fin des pluies abondantes prévues initialement pour le Nord argentin. Ces averses qui pourraient se concentrer surtout dans le nord-est, dans les provinces d’Entre Rios et de Santa Fe, pourraient rapidement faire place à des conditions ensoleillées à la grandeur de l’Argentine.

- Globalement, les conditions de culture sont correctes au Brésil. Les précipitations prévues dans certains secteurs arides du Sud devraient fournir un répit aux cultures actuellement affectées par un stress hydrique. Ailleurs, dans le Nord et le Centre, les conditions sont correctes.

- Dans le cas de l’Argentine, les conditions sont essentiellement bonnes. Les pluies abondantes qui risquaient de provoquer des inondations localisées dans le Nord-Est argentin pourraient se résorber et faire place à un temps plus sec, une condition largement plus favorable aux différentes cultures.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités d’ensoleillement à l’ensemble de l’Argentine (voir les zones grises).

Maïs

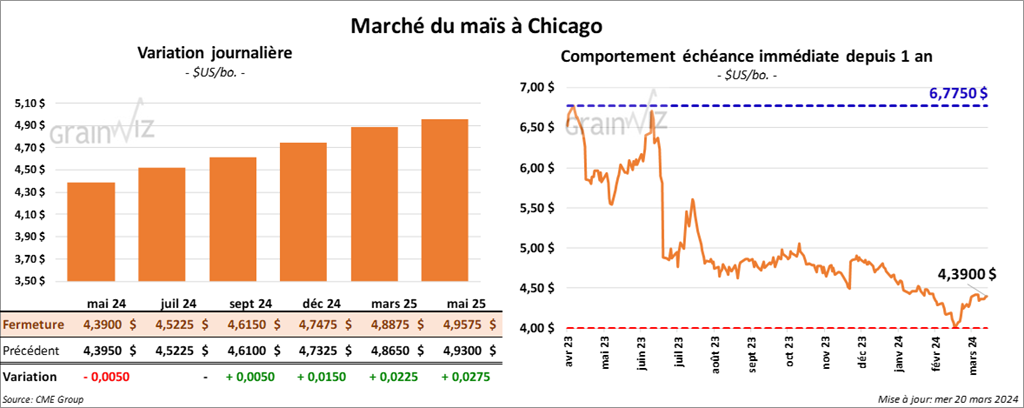

Le contrat de maïs US a clôturé à 4,3900 $ (- ½ cent). Celui juil. 24 a fermé à 4,5225 $ (0,0). Celui sept. 24 a terminé à 4,6150 $ (+ ½ cent).

- Les récentes données des douanes chinoises montrent que les Chinois ont importé 4,1 millions de tonnes de maïs brésilien au cours des 2 premiers mois de 2024, ce qui était une augmentation de 178 % comparativement à la même période l’an passé. En contrepartie, les importations de maïs US auraient reculé de 67 % au cours de la même période.

- Durant la semaine du 15 mars dernier, la production moyenne d’éthanol US a été de 1,046 million de barils par jour, soit à une augmentation de 2,1 % comparativement à la semaine précédente et à une hausse de 4,9 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils avaient augmenté de 1,0 % comparativement à la semaine précédente à 26,009 millions de barils. Ils avaient aussi reculé de 0,7 % par rapport à l’an passé.

- Au Brésil, Deral mentionne que dans l’État du Paraná, les semis de maïs safrinha sont terminés à 96 %. L’organisme, spécifique à cet État brésilien estime également que 92 % des cultures sont dans les catégories bon/excellent. Le Paraná est généralement le deuxième plus grand État producteur de maïs du Brésil après celui du Mato Grosso.

- Toujours pour le Brésil, l’Anec prévoit des exportations de 135,000 tonnes de maïs pour le mois de mars, ce qui représenterait une baisse de 8,3 % par rapport à sa projection précédente.

- Les autorités européennes vont permettre l’annulation des tarifs sur les importations UE de maïs ukrainien jusqu’en juin 2025. Toutefois, les limites permises quant aux quantités importées seront similaires à celles de 2023.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

Soya

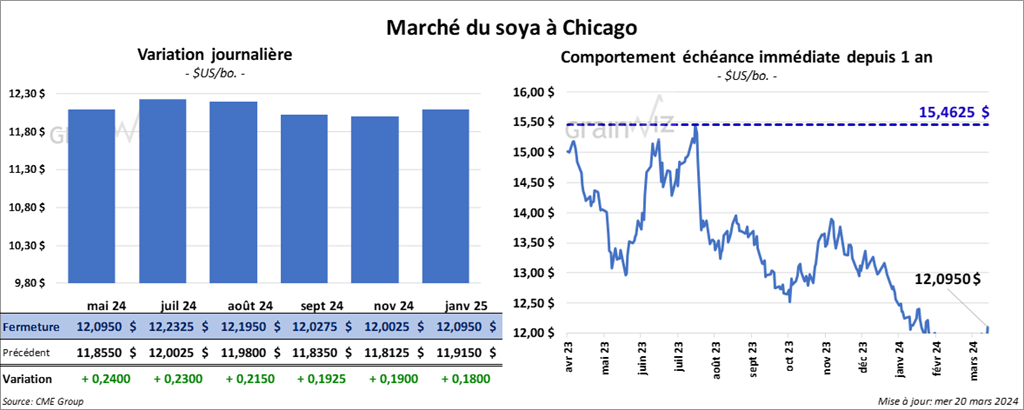

Le contrat de soya US mai 24 a clôturé à 12,0950 $ (+ 24 cents). Celui juil. 24 a fermé à 12,2325 $ (+ 23 cents). Celui août 24 a terminé à 12,1950 $ (+ 21 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 342,50 $/tonne (+ 8,60 $/tonne). Celui juil. 24 a clôturé à 346,10 $/tonne (+ 8,10 $/tonne). Celui août 24 a fermé à 346,80 $/tonne (+ 7,60 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 49,00 $ (+ 86 points). Celui juil. 24 a fini à 49,52 $ (+ 84 points).

- D’après les données des douanes chinoises, la Chine aurait importé 6,96 millions de tonnes de soya brésilien au cours des 2 premiers mois de l’année. Il s’agirait d’une augmentation annuelle de 211 %. Les chiffres montrent également qu’au cours de la même période, les importations de soya US avaient chuté de 48,9 %.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons attendues pour 2024/25.

- L’Anec prévoit pour mars des exportations de soya brésilien à 14 millions de tonnes, ce qui correspondrait à une légère augmentation par rapport à ses attentes précédentes.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 250,000 et 900,000 tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 150,000 et 525,000 tonnes. Quant à l’huile de soya US, les projections sont entre 0 et 30,000 tonnes.

Blé

Blé

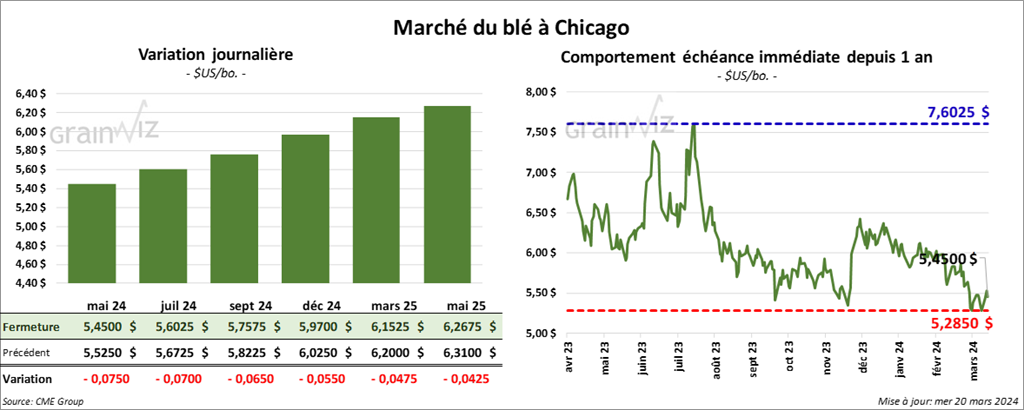

À Chicago, le contrat de blé mai 24 a clôturé à 5,4500 $ (- 7 ½ cents). Celui juil. 24 a fermé à 5,6025 $ (- 7 cents). Celui sept. 24 a terminé à 5,7575 $ (- 6 ½ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8040 $ (- 2 ¼ cents). Celui juil. 24 a clôturé à 5,7360 $ (- 1 ¾ cent). Celui sept. 24 a fermé à 5,8400 $ (- 1 ¼ cent). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5500 $ (- ¾ cent). Celui juil. 24 a fini à 6,6100 $ (- 1 ½ cent). Celui sept. 24 a clôturé à 6,6750 $ (- 2 cents).

- Selon un haut dirigeant du ministère russe de l’Agriculture, les droits aux exportations de grain russe pourraient connaître prochainement certains ajustements sans pour autant être annulés.

- Coceral prévoit une production de blé tendre UE+GB 2024 en baisse de 139,5 à 134,1 millions de tonnes. Par contre, l’association de négociants de grain européens a également accru sa projection de la production de maïs UE+GB 2024 de 600,000 à 64,3 millions de tonnes.

- En Ukraine, le ministère de l’Agriculture estime que la majorité des cultures de blé d’hiver ukrainien sont dans de bonnes conditions.

- Certains météorologues prévoient un temps plus sec pour l’Ukraine et la Russie. Par conséquent, ils croient que dans le cas du blé d’hiver de ces régions, des précipitations additionnelles seront nécessaires dans un avenir plus ou moins rapproché.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 200,000 et 640,000 tonnes.

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 187,80 $ (- 25 cents). Celui juin 24 a fermé à 184,78 $ (- 23 cents). Celui août 24 a terminé à 183,70 $ (- 33 cents). Quant au veau US, le contrat mars 24 a fini à 250,25 $ (- 42 cents). Celui avr. 24 a clôturé à 254,93 $ (- 15 cents). Celui mai 24 a fermé à 258,80 $ (- 13 cents).

- Le 19 mars dernier, le CME Feeder Cattle Index a augmenté de 39 cents à 251,41 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,060 têtes offertes à ses encans. Les prix de réserve étaient entre 170 et 189 $. Les offres les plus élevées variaient entre 0 et 185,75 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 10,73 $. La découpe «Choice» a gagné 22 cents à 313,44 $. Celle «Select» a reculé de 47 cents à 302,71 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 tonnes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 11,254 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 358,000 têtes, ce qui représente une hausse de 7,000 têtes comparativement à la semaine précédente et un recul de 20,323 têtes par rapport à l’an dernier.

Porc

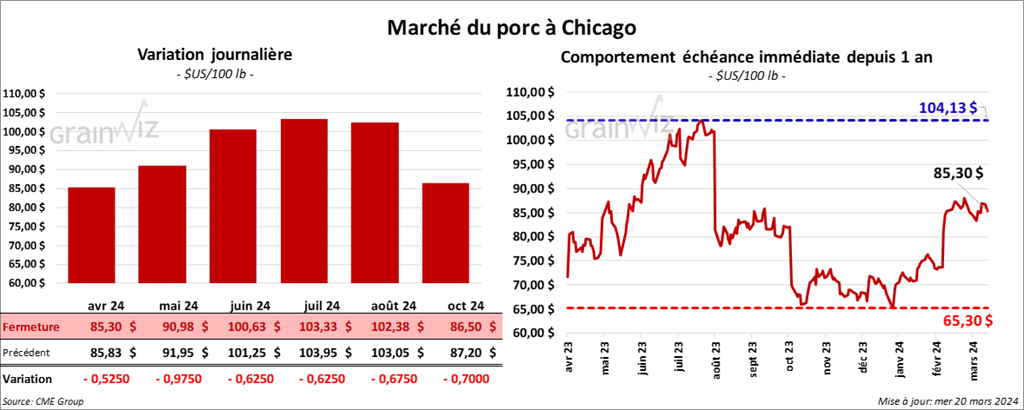

Le contrat de porc US avr. 24 a clôturé à 85,30 $ (- 53 cents). Celui mai 24 a fermé à 90,98 $ (- 98 cents). Celui juin 24 a terminé à 100,63 $ (- 63 cents).

- Le 18 mars dernier, le CME Lean Hog Index était en hausse de 28 cents à 82,82 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 46 cents à 81,24 $.

- La valeur moyenne des découpes a perdu 1,19 $ à 92,18 $. Toutes les découpes ont été en baisse. La découpe de la longe a régressé de 71 cents à 89,25 $. Celle de la fesse a chuté de 1,28 $ à 111,90 $. La découpe de l’épaule a reculé de 5 cents à 71,27 $. Celle de la côte a perdu 7,56 $ à 173,42 $. La découpe du jambon a baissé de 1,60 $ à 73,51 $. Enfin, celle du flanc a perdu 2,84 $ à 126,6 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à hausse de 6,856 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,462 million de têtes, ce qui correspond à une augmentation de 37,000 têtes comparativement à la semaine précédente et à une hausse de 30,964 têtes par rapport à l’an passé.

Dollar canadien