Météo US

- Ce matin, World Weather a émis un avertissement de refroidissement possible dans plusieurs régions du Midwest. Ce froid plus intense que la normale est attendu demain. Malgré tout, l’organisme s’attend surtout à des dommages non généralisés, ou localisés à certaines cultures de blé d’hiver US.

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des conditions sèches dans le sud du Brésil, entre le Mato Grosso do Sul et plus à l’est dans les environs du Paraná. Le temps sec pourrait même s’étirer plus au sud, vers le nord de l’Argentine. Pour ces secteurs, l’organisme ne prévoit des averses qu’à plus long terme. Et encore, l’humidité des sols pourrait rester déficitaire à quelques endroits.

De plus, jusqu’au milieu de la semaine actuelle, des précipitations pourraient avoir lieu dans le sud-ouest du Brésil, dans le nord-est de l’Argentine et plus à l’est dans l’Uruguay.

- Globalement, les conditions de culture demeurent correctes pour une bonne partie du nord et du centre du Brésil. Mais, le temps sec reste à surveiller dans le sud-est, aux alentours du Mato Grosso do Sul.

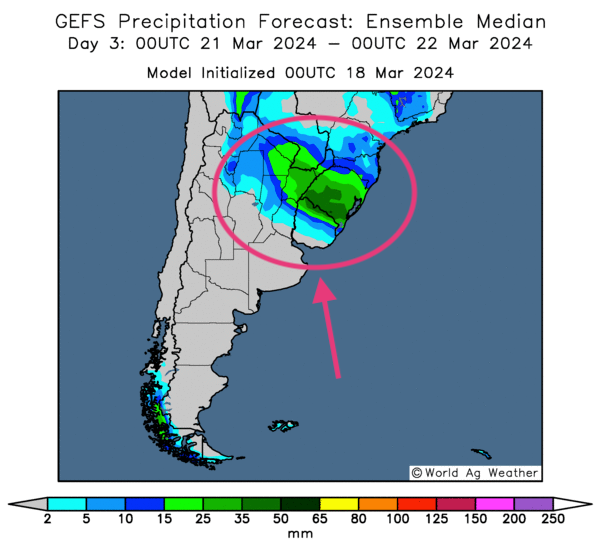

- Pour l’Argentine, les conditions de culture sont bonnes. L’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours indique une possibilité d’alternance bénéfique d’ensoleillement et de pluie pour bien des secteurs, y compris pour ceux du Nord et du Sud. Cependant, les météorologues estiment aussi que les pluies actuellement abondantes dans la province d’Entre Rios, une région située dans le nord-est de l’Argentine, représentent toujours des risques d’inondations localisées.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités de pluies abondantes pour le nord-est de l’Argentine (voir les zones vertes).

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,3600 $ (- ¾ cent). Celui juil. 24 a fermé à 4,4875 $ (- ¼ cent). Celui sept. 24 a terminé à 4,5800 $ (0,0).

- Durant la semaine du 14 mars dernier, les inspections à l’exportation de maïs US ont été de 1,238,897 tonnes, soit à une augmentation de 6,2 % comparativement à la semaine précédente et une hausse de 1,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 31,3 % à 23,093 006 tonnes.

Les projections des analystes étaient entre 900,000 et 1,25 million de tonnes.

- Selon AgRural, les ensemencements de maïs safrinha brésilien étaient complétés à 97 % jeudi dernier. Il s’agissait d’une augmentation de 4 points comparativement à l’an passé à la même période.

- D’après les douanes chinoises, au cours des 2 premiers mois de 2024, la Chine aurait importé 6,2 millions de tonnes de maïs, ce qui représentait une hausse de 16,2 % par rapport à l’an dernier.

- Ce printemps, le ministère ukrainien de l’Agriculture s’attend à une baisse des semis de grain ukrainien de 4,5 % à 3,863 millions d’hectares. La réduction serait plus marquée pour le blé de printemps et le tournesol. Par contre, les ensemencements d’orge et de soya pourraient augmenter.

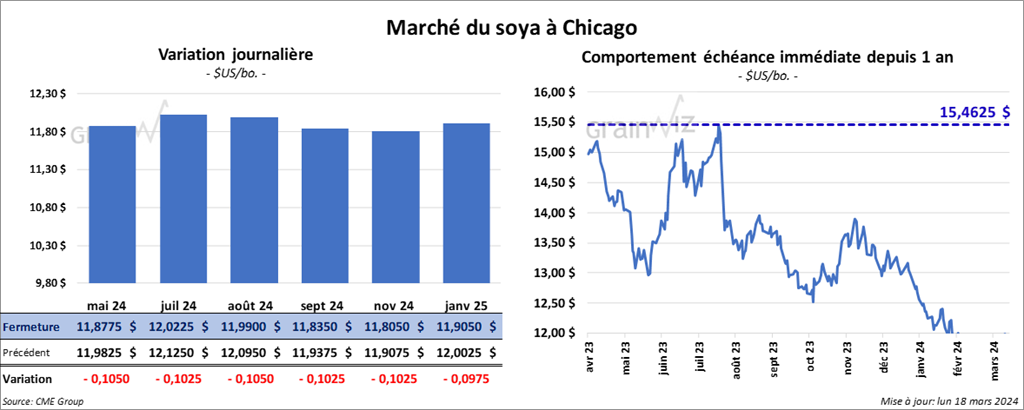

Soya

Le contrat de soya US mai 24 a clôturé à 11,8775 $ (- 10 ½ cents). Celui juil. 24 a fermé à 12,0225 $ (- 10 ¼ cents). Celui août 24 a terminé à 11,9900 $ (- 10 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 331,90 $/tonne (-2,80 $/tonne). Celui juil. 24 a clôturé à 336,30 $/tonne (- 2,80 $/tonne). Celui août 24 a fermé à 337,30 $/tonne (- 2,40 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 48,70 $ (- 72 points). Celui juil. 24 a fini à 49,27 $ (- 65 points).

- Les inspections à l’exportation de soya US ont été de 686,181 tonnes, ce qui était une baisse de 12,6 % comparativement à la semaine précédente et une réduction de 4,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 18,8 % à 35,766,875 tonnes.

Les attentes des analystes étaient entre 300,000 et 1,2 million de tonnes.

- Patria Agronegocios estime que 62,25 % du soya brésilien a été récolté. L’an passé à la même période, les activités avaient été complétées à 62,88 %.

Par contraste, AgRural estime que jeudi dernier, la récolte de soya brésilien 2023/24 était terminée à 63 %, soit à un point d’avance comparativement à l’an passé.

Blé

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,4275 $ (+ 14 ¼ cents). Celui juil. 24 a fermé à 5,5750 $ (+ 13 ½ cents). Celui sept. 24 a terminé à 5,7275 $ (+ 12 ¾ cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7360 $ (+ 7 ½ cents). Celui juil. 24 a clôturé à 5,6740 $ (+ 7 ¾ cents). Celui sept. 24 a fermé à 5,7740 $ (+ 8 cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5075 $ (+ 4 ¼ cents). Celui juil. 24 a fini à 6,5775 $ (+ 4 ¼ cents). Celui sept. 24 a clôturé à 6,6500 $ (+ 5 cents).

- Les inspections à l’exportation de blé US ont été de 302,302 tonnes, soit à une réduction de 35,3 % comparativement à la semaine précédente et à une baisse de 19,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 15,6 % à 13,740,403 tonnes.

Les anticipations des analystes étaient entre 300,000 et 500,000 tonnes.

- En Russie, SovEcon croit que les Russes vont exporter 4,8 millions de tonnes de blé ce mois-ci.

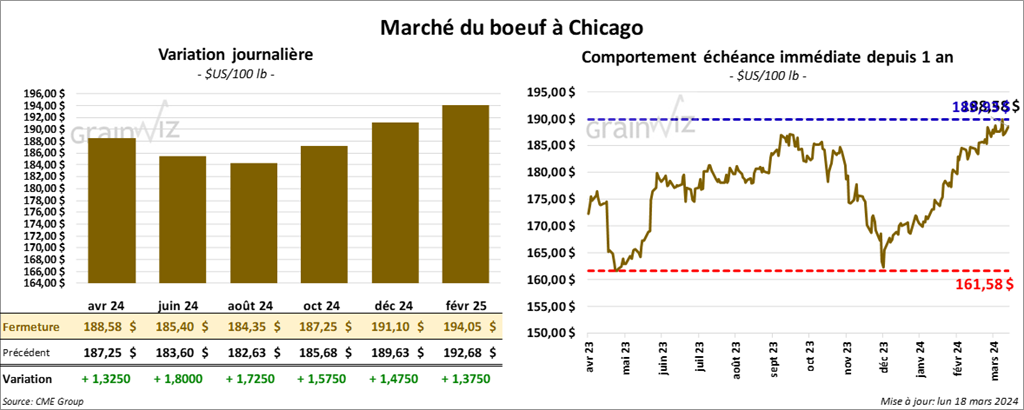

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 188,58 $ (+ 1,33 $). Celui juin 24 a fermé à 185,40 $ (+ 1,80 $). Celui août 24 a terminé à 184,35 $ (+ 1,73 $). Quant au veau US, le contrat mars 24 a fini à 251,20 $ (+ 1,93 $). Celui avr. 24 a clôturé à 255,10 $ (+ 2,98 $). Celui mai 24 a fermé à 259,13 $ (+ 3,13 $).

- Le 15 mars dernier, le CME Feeder Cattle Index était en hausse de 1,86 $ à 250,86 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 10,28 $. La découpe «Choice» a augmenté de 1,43 $ à 313,33 $. Celle «Select» s’est accrue de 65 cents à 303,05 $.

- L’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une hausse de 9,000 têtes comparativement à la semaine précédente et à une baisse de 4,621 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US avr. 24 a clôturé à 86,83 $ (- 10 cents). Celui mai 24 a fermé à 93,43 $ (+ 25 cents). Celui juin 24 a terminé à 103,03 $ (+ 55 cents).

- Le 14 mars dernier, le CME Lean Hog Index était en hausse de 15 cents à 82,34 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 69 cents à 163,44 $

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 28 cents à 79,66 $. Quant à celui pour le vivant, il a baissé de 2,83 $ à 55,44 $.

- La valeur moyenne des découpes a perdu 31 cents à 93,16 $. La découpe de la longe a augmenté de 1 cent à 90,33 $. Celle de la fesse a pris 92 cents à 115,08 $. La découpe de l’épaule a chuté de 35 cents à 71,95 $. Celle de la côte a gagné 47 cents à 177,09 $. La découpe du jambon a régressé de 2,43 $ à 74,70 $. Enfin, celle du flanc s’est accrue de 3,80 $ à 127,33 $.

- L’USDA a évalué les abattages sous inspections fédérales à 444,000 têtes, ce qui représente une hausse de 2,000 têtes et une baisse de 21,521 têtes par rapport à l’an dernier.

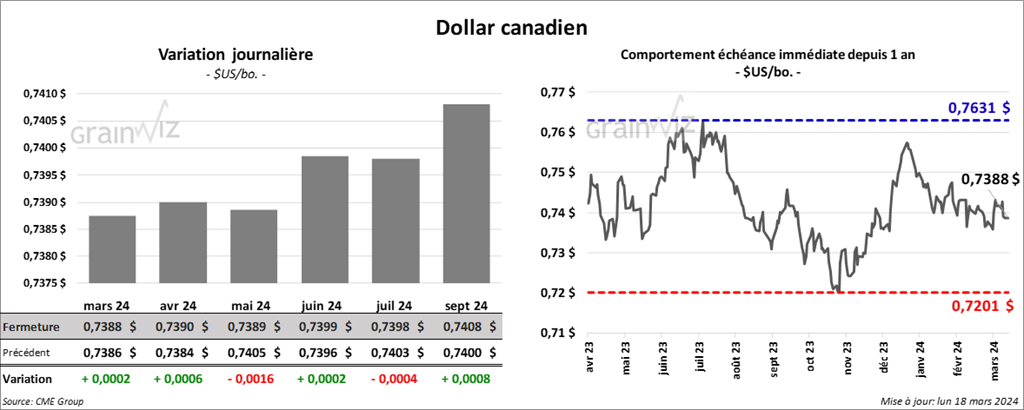

Dollar canadien

Dollar canadien