Météo US

- Ce matin, World Weather mentionnait que certains endroits dans le centre et le sud des Plaines US auraient besoin de précipitations additionnelles. Or l’organisme n’en prévoit pas vraiment à court terme.

Au même moment, Reuters rapportait que 72 % des régions du Midwest sont actuellement en manque d’averses. La firme médiatique ajoutait également que les conditions n’ont jamais été aussi mauvaises depuis la même période en 2003. Par comparaison, vers la fin janvier dernier, 54 % du Midwest était en zone asséchée.

Météo Amérique du Sud

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’au 3 prochains jours, ne révèle pratiquement pas de changements. Tandis que les averses favorables pourraient se concentrer dans le Nord et l’Ouest, certaines parties du Sud et du Sud-Est, à partir du Mato Grosso, pourraient être affectées par un temps sec persistant.

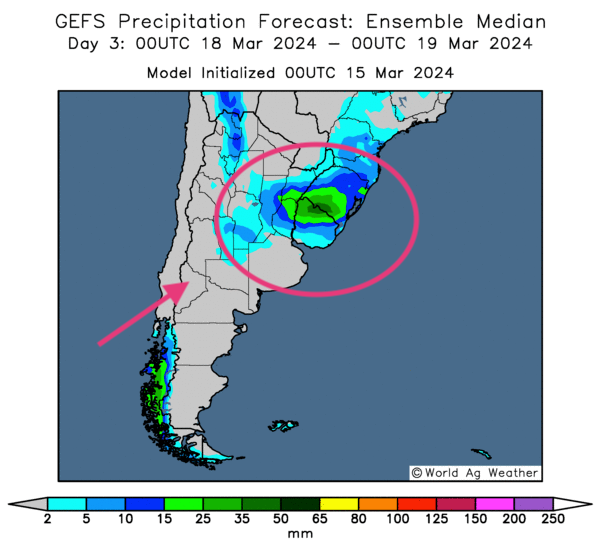

- Ailleurs en Argentine, toujours à l’aide des cartes fournies par le même organisme et dessinées pour la même période, l’analyse montre que des averses pourraient avoir lieu dans plusieurs régions du Nord et du Centre.

Il est possible toutefois que des inondations localisées puissent avoir lieu dans certains secteurs des provinces d’Entre Rios et de Santa Fe, toutes deux situées dans le nord-est de l’Argentine. Les précipitations pourraient même s’étirer vers le centre de l’Argentine en touchant favorablement plusieurs secteurs de la province de Cordoba.

- Globalement, les conditions de culture sont correctes pour plusieurs secteurs du Brésil. Mais de nombreuses régions du Sud semblent toujours affectées par un manque incessant de pluies. Le Mato Grosso et le Mato Grosso do Sul y seraient particulièrement touchés. En conséquence, les conditions sont sans doute plus difficiles dans ces secteurs.

- En Argentine, les conditions de culture demeurent essentiellement favorables. Il y a toutefois des inquiétudes avec les pluies parfois excessives dans le Centre, ou plutôt dans le Nord-Est argentin, où les inondations localisées pourraient être dommageables. Le temps sec dans le Sud reste aussi à surveiller avec ses zones où l’humidité des sols se trouve déficiente ou en baisse.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités d’averses abondantes pour le nord-est de l’Argentine, ce qui signifie que le système pourrait aussi affecter l’Uruguay et l’extrême sud du Brésil, surtout l’État du Rio Grande do Sul (voir les zones vertes).

Maïs

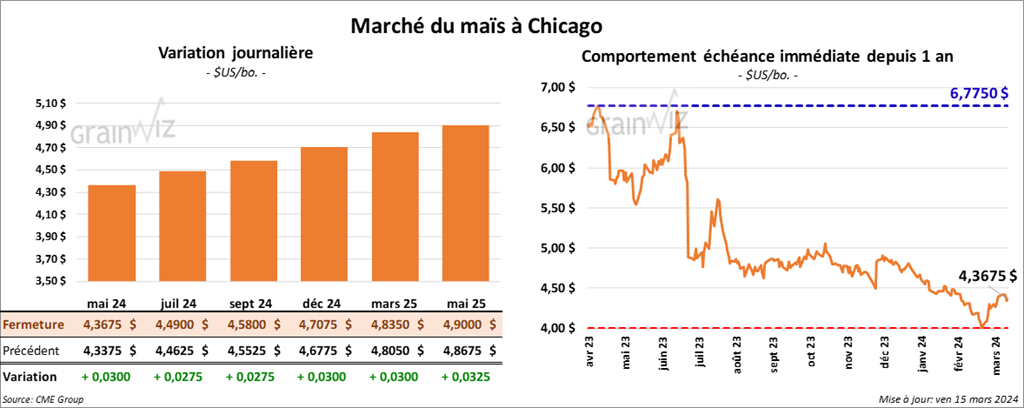

Le contrat de maïs mai 24 a clôturé à 4,3675 $ (+ 3 cents). Celui juil. 24 a fermé à 4,4900 $ (+ 2 ¾ cents). Celui sept. 24 a terminé à 4,5800 $ (+ 2 ¾ cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 125,000 tonnes de maïs US. Les destinations étaient inconnues. Les livraisons sont attendues en 2023/24.

- Aux États-Unis, le parcours de la législation sur le E15 rencontre actuellement des obstacles au Sénat. Certains raffineurs indépendants font toujours pression sur les élus afin qu’ils apportent des changements au mandat sur les énergies renouvelables qui grugerait une partie de leurs profits. Malgré tout, interrogés par Bloomberg, des législateurs ont bon espoir que la politique soit quand même adoptée par le Sénat.

Il y a quelque temps, l’Administration Biden avait mis de l’avant un projet de loi qui permettrait le mélange essence/15 % d’éthanol (E15) à l’année, pas seulement pendant les mois d’été comme c’est le cas actuellement. Le E15 est critiqué notamment pour sa forte implication dans la pollution atmosphérique (smog), un problème qui a toujours été considéré comme sans fondement par les producteurs d’éthanol.

- Le département de la Justice US va enquêter sur la division d’éthanol d’Archer Daniels Midland (ADM). Apparemment, des irrégularités auraient été relevées.

- En Argentine, le Buenos Aires Grain Exchange estime que 3 % du maïs argentin aurait été récolté. Il soutient aussi que les conditions de culture du maïs argentin ont baissé de 4 points à 25 % dans les catégories bon/excellent.

Soya

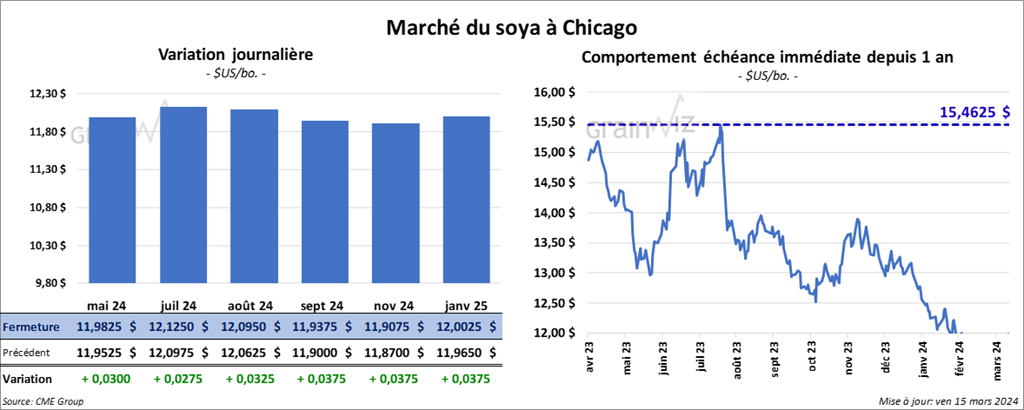

Le contrat de soya US mai 24 a clôturé à 11,9825 $ (+ 3 cents). Celui juil. 24 a fermé à 12,1250 $ (+ 2 ¾ cents). Celui août 24 a terminé à 12,0950 $ (+ 3 ¼ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 334,70 $/tonne (- 2,70 $/tonne). Celui juil. 24 a clôturé à 339,10 $/tonne (- 2,50 $/tonne). Celui août 24 a fermé à 339,70 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 49,45 $ (+ 106 points). Celui juil. 24 a fini à 49,95 $ (+ 104 points).

- Dans son rapport publié aujourd’hui, le NOPA mentionne que ses membres ont trituré 186,194 millions de boisseaux de soya US au cours du mois dernier, ce qui représentait une augmentation de 0,2 % comparativement à janvier et une hausse de 12,6 % par rapport à la même période l’an passé. Les analystes anticipaient une trituration inférieure à un total de 178,058 millions de boisseaux.

Quant aux inventaires d’huile de soya US, toujours pour février, ils ont été évalués à la hausse de 12,2 % comparativement au mois précédent à 1,690 milliard de lb.

- Un correspondant de l’USDA en Argentine anticipe une production de soya argentin à 49,5 millions de tonnes. Or dans son dernier rapport d’offre et de demande, l’USDA la projetait à 50 millions de tonnes. Le correspondant précise que les conditions extrêmement chaudes et sèches du mois de janvier et du début de février dernier ont perturbé le développement des cultures.

Blé

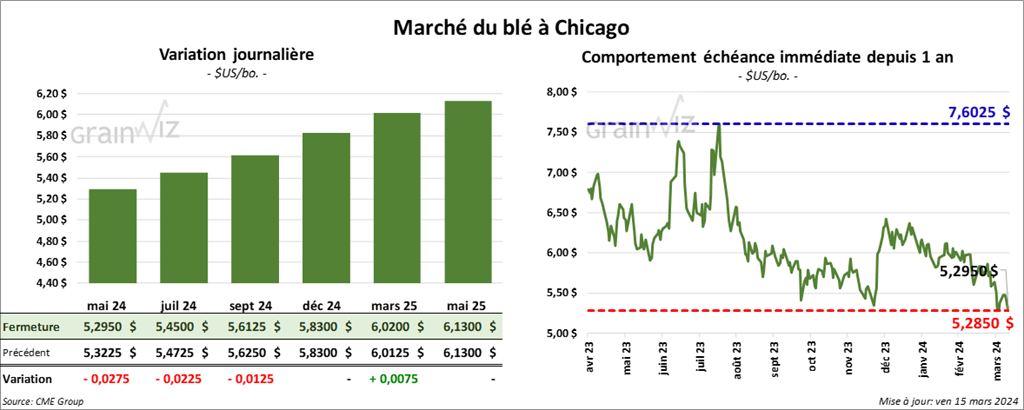

À Chicago, le contrat de blé mai 24 a clôturé à 5,2950 $ (- 2 ¾ cents). Celui juil. 24 a fermé à 5,4500 $ (- 2 ¼ cents). Celui sept. 24 a terminé à 5,6125 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,6620 $ (- 8 ½ cents). Celui juil. 24 a clôturé à 5,5960 $ (- 8 ¼ cents). Celui sept. 24 a fermé à 5,6940 $ (- 7 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,4650 $ (- 8 ¾ cents). Celui juil. 24 a fini à 6,5350 $ (- 7 cents). Celui sept. 24 a clôturé à 6,6000 $ (- 5 ¾ cents).

- FranceAgriMer estime que lundi dernier, 66 % des cultures de blé français se trouvaient dans les catégories bon/excellent, soit à une baisse de 2 points par rapport à la semaine précédente. Pour cette même période, il s’agissait en fait du plus mauvais résultat depuis les 4 dernières années.

- En Europe, la firme de consultants en agriculture ADHB Economics estime que les superficies de blé pourraient baisser de 15 % en Grande-Bretagne. Les pluies incessantes lors de la période des semis seraient en cause.

Bœuf

Bœuf

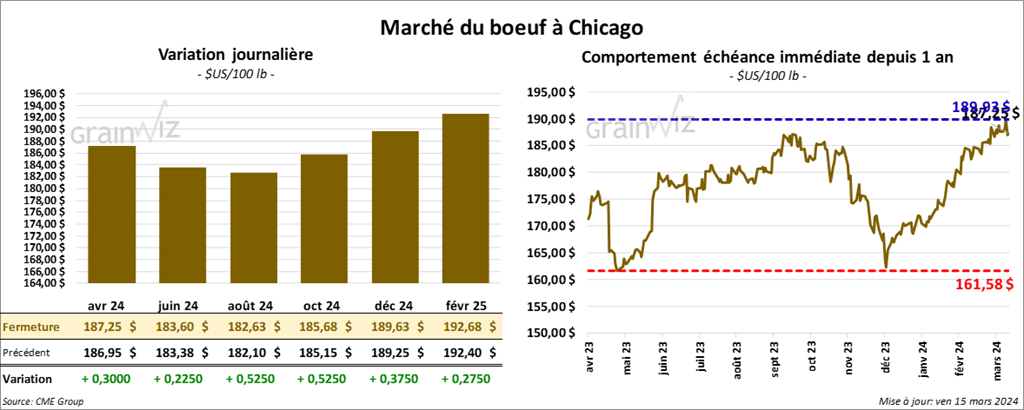

Le contrat de bœuf US avr. 24 a clôturé à 187,25 $ (+ 30 cents). Celui juin 24 a fermé à 183,60 $ (+ 23 cents). Celui août 24 a terminé 182,63 $ (+ 53 cents). Quant au veau US, le contrat mars 24 a fini à 249,28 $ (+ 1,80 $). Celui avr. 24 a clôturé à 252,13 $ (+ 95 cents). Celui mai 24 a fermé à 256,00 $ (+ 1,18 $).

- Le 14 mars dernier, le CME Feeder Cattle Index était en hausse de 54 cents à 249,00 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 149 têtes des 816 têtes offertes à ses encans. Le prix moyen était de 186,00 $. Les prix de réserve variaient entre 186,00 et 187,00 $. Les offres les plus élevées étaient entre 0 et 186,00 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 9,50 $. La découpe «Choice» a augmenté de 1,12 $ à 311,90 $. Celle «Select» a gagné 71 cents à 302,40 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 113,000 têtes, soit à une baisse de 16,000 têtes comparativement à la semaine précédente et à une réduction de 755 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 601,000 têtes, ce qui correspond à une augmentation de 18,000 têtes par rapport à la semaine précédente et à une réduction de 27,384 têtes comparativement à l’an passé.

Porc

Porc

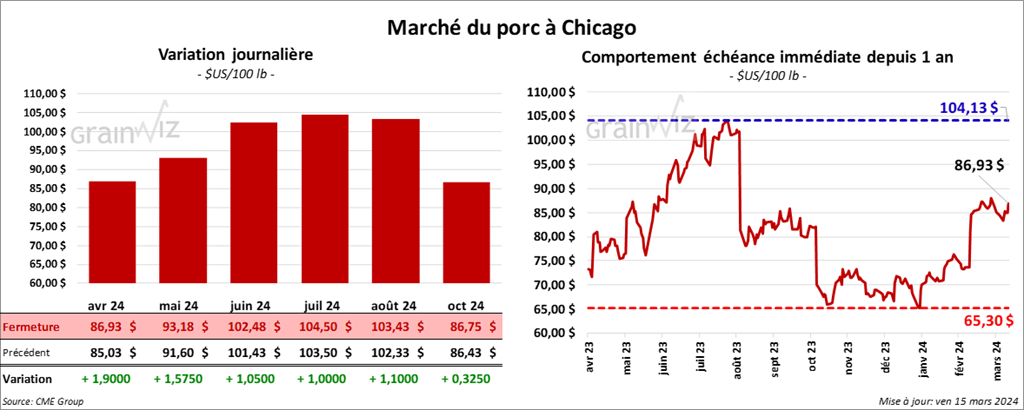

Le contrat de porc US avr. 24 a clôturé à 86,93 $ (+ 1,90 $). Celui mai 24 a fermé à 93,18 $ (+ 1,58 $). Celui juin 24 a terminé à 102,48 $ (+ 1,05 $).

- Le 13 mars dernier, le CME Lean Hog Index était en hausse de 17 cents à 82,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 24 cents à 79,94 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 98 cents à 58,27 $.

- La valeur moyenne des découpes a progressé de 22 cents à 93,47 $. La découpe de la longe a pris 1,92 $ à 90,32 $. Celle de la fesse a augmenté de 4,11 $ à 114,16 $. La découpe de l’épaule a chuté de 73 cents à 72,30 $. Celle de la côte a perdu 71 cents à 176,62 $. La découpe du jambon a baissé de 6 cents à 77,13 $. Enfin, celle du flanc a régressé de 1,49 $ à 123,53 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 444,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 21,521 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,471 millions de têtes, ce qui représente une augmentation de 15,000 têtes comparativement à la semaine précédente et une baisse de 20,000 têtes par rapport à l’an passé.

Dollar canadien