Météo Amérique du Sud

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, révèle notamment une probabilité d'alternance bénéfique d’ensoleillement et de pluie pour la plupart des régions du centre et du nord du Brésil. Par contre, plusieurs secteurs du Sud pourraient être épargnés par ce système, ce qui signifie que dans leur cas, le temps pourrait demeurer plus sec qu’autrement.

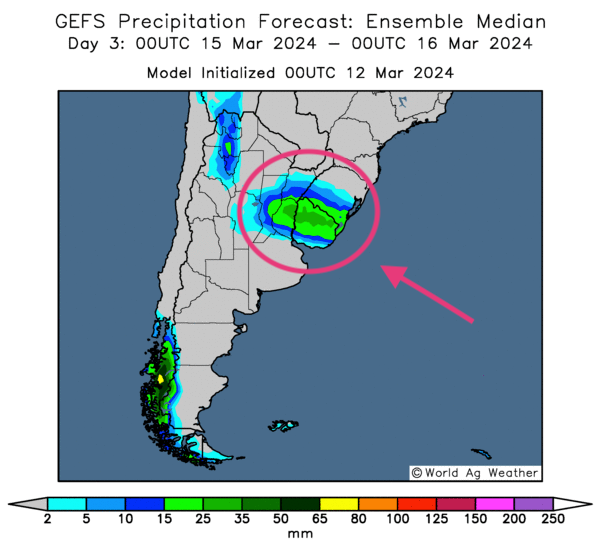

- Pour l’Argentine, l’analyse des cartes, toujours fournies par le même organisme et dessinées pour la même période, indique surtout des possibilités d'un temps ensoleillé à l’ensemble du territoire. Seules certaines portions du nord de la province de Buenos Aires et une bonne partie de celle d’Entre Rios pourraient avoir des pluies abondantes. Ces provinces sont situées dans le centre et l’est de l’Argentine. Le nord-ouest de l’Argentine pourrait également être affecté par des averses éparses.

- Globalement, les conditions de culture sont correctes pour le Brésil. Mais le Sud brésilien reste l’exception avec son manque de pluie notable.

- Dans le cas de l’Argentine, la plupart des régions sont affectées par un temps sec persistant, qui, le cas échéant, pourrait causer un stress hydrique constant chez plusieurs cultures. Seules quelques parties de la province de Buenos Aires et de celles d’Entre Rios situées plus au nord pourraient avoir des précipitations.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités de pluies abondantes pour la province argentine d’Entre Rios. Ces averses pourraient même toucher l’Uruguay, un pays qui se trouve à l’est d’Entre Rios.

Météo US

- World Weather anticipe un système de précipitations pour les Plaines US. Celui-ci pourrait débuter demain pour s’échelonner jusqu’à vendredi. L’organisme mentionne toutefois que les pluies pourraient être plus abondantes dans l’est des Plaines US, ce qui signifie que l’ouest pourrait avoir des averses moins régulières. World Weather soutient aussi que dans les Plaines US, les températures pourraient être froides dans le courant de la semaine prochaine.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,2900 $ (+ ¾ cent). Celui mai 24 a fermé à 4,4175 $ (0,0). Celui juil. 24 a terminé à 4,5375 $ (0,0).

- Hier, le rapport sur les inspections à l’exportation révélait que celles de maïs US ont été de 1,121,912 tonnes au cours de la semaine du 7 mars dernier. Il s’agissait d’une baisse de 2,1 % comparativement à la semaine précédente et d’une augmentation de 9,2 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,3 % à 21,809,792 tonnes.

Les attentes des analystes étaient entre 685,000 et 1,25 million de tonnes.

- Hier, paraissait également le rapport de Statistique Canada sur les anticipations d’ensemencements des principales cultures canadiennes. Dans le cas du maïs, les agriculteurs canadiens prévoient semer 3,9 millions d’acres en 2024, ce qui serait une augmentation de 1,6 % comparativement à 2023.

Au Québec, les producteurs s’attendent à ensemencer 946,500 acres, soit une hausse de 5,4 % comparativement à l’an passé. En Ontario, les agriculteurs projettent une augmentation de leurs semis de 0,2 % à 2,3 millions d’acres. L’Ontario produit environ 60 % du maïs canadien.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la production de maïs brésilien à 112 millions de tonnes. Il a fait de même avec le maïs argentin en laissant inchangée sa projection de la production à 54 millions de tonnes.

- Sur une base mensuelle, au Brésil, Conab a sabré dans sa projection de la production de maïs brésilien de 943,000 à 112,8 millions de tonnes.

- Toujours au Brésil, AgRural estime que jeudi dernier, les ensemencements de maïs safrinha étaient terminés à 93 %, ce qui était une avance de 11 points par rapport à l’an dernier.

- D’après des experts, l’Ukraine pourrait exporter 79 % de sa production de maïs 2024.

- L’Anec prévoit que le Brésil va exporter 147,000 tonnes de maïs au mois de mars.

Soya

Soya

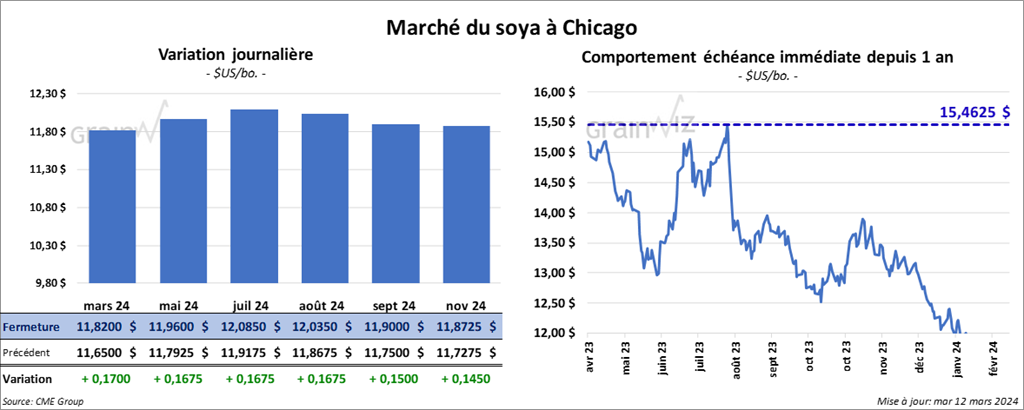

Le contrat de soya US mars 24 a clôturé à 11,8200 $ (+ 17 cents). Celui mai 24 a fermé à 11,9600 $ (+ 16 ¾ cents). Celui juil. 24 a terminé à 12,0850 $ (+ 16 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 333,80 $/tonne (- 30 cents/tonne). Celui mai 24 a clôturé à 339,20 $/tonne (+ 2,00 $/tonne). Celui juil. 24 a fermé à 342,90 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,23 $ (+ 118 points). Celui mai 24 a fini à 47,82 $ (+ 118 points).

- Les inspections à l’exportation de soya US ont été de 706,334 tonnes, soit à une baisse de 39,1 % comparativement à la semaine précédente et à une hausse de 11,4 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 19,2 % à 35,002,126 tonnes.

Les projections des analystes étaient entre 500,000 et 1,15 million de tonnes.

- Concernant le rapport de Statistique Canada, les agriculteurs canadiens anticipent une baisse de leurs ensemencements de soya de 0,9 % par rapport à l’an dernier à 5,6 millions d’acres.

Au Québec, les semis pourraient reculer de 3,9 % à 962,400 acres.

En Ontario, les agriculteurs prévoient plutôt une augmentation de leurs semis de soya de 4,3 % à 3,0 millions d’acres. L’Ontario est la plus grande province productrice de soya canadien.

Par ailleurs, Statistique Canada révèle que les agriculteurs canadiens projettent des semis de canola sur 21,4 millions d’acres, soit une augmentation de 3,1 % par rapport à 2023.

- Michael Cordonnier a laissé inchangée ses prévisions des productions de soya brésilien et argentin à respectivement 145 millions et 50 millions de tonnes.

- Dans son rapport, Conab a abaissé son estimation de la production de soya brésilien de 2,5 millions à 146,9 millions de tonnes.

- Aux États-Unis, la compagnie ADM a présenté des bénéfices inférieurs aux attentes pour le 4ème trimestre. La baisse des marges pour la trituration entre 35 et 60 $ est l’une des causes.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de soya brésilien était complétée à 55 %, ce qui était une avance de 2 points comparativement à l’an passé.

- Toujours au Brésil, l’Anec anticipe pour le mois de mars des exportations de soya brésilien à 13,7 millions de tonnes.

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,3550 $ (- 2 cents). Celui mai 24 a fermé à 5,4750 $ (+ ¼ cent). Celui juil. 24 a terminé à 5,6075 $ (- ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2320 $ (+ 4 ¾ cents). Celui mai 24 a clôturé à 5,9720 $ (- 1 ½ cent). Celui juil. 24 a fermé à 5,8740 $ (- ¼ cent). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,6025 $ (- 6 ¾ cents). Celui mai 24 a fini à 6,7200 $ (+ 2 cents). Celui juil. 24 a clôturé à 6,7550 $ (+ 2 cents).

- Les inspections à l’exportation de blé US ont été de 402,874 tonnes, ce qui était une augmentation de 1,2 % comparativement à la semaine précédente et à une hausse de 56,8 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 15,9 % à 13,374,008 tonnes.

Les prévisions des analystes étaient entre 300,000 et 500,000 tonnes.

- Dans son rapport sur les intentions de semis, Statistique Canada mentionne que pour 2024, les producteurs canadiens s’attendent à semer du blé sur 27,0 millions d’acres, soit à une hausse annuelle de 0,1 %. Les analystes s’attendaient à 26,7 millions d’acres.

- En Ukraine, le syndicat des négociants de grain (UGA) croit que cette année, la production de grain et d’oléagineux ukrainiens pourrait baisser de 82,6 millions à 76,1 millions de tonnes.

- En Inde, les stocks de blé détenus dans les entrepôts gouvernementaux sont à leur plus bas niveau depuis 2017. Les récoltes moins abondantes ont incité les autorités à écouler davantage de grain issu des réserves étatiques, nécessaires afin d’assurer les besoins des marchés locaux.

Depuis le début du mois de mars, les réserves gouvernementales indiennes ont été estimées à 9,7 millions de tonnes, ce qui représente une baisse de 17,1 % comparativement à la même période l’an dernier. Chaque année, l’Inde produit entre 100 et 110 millions de tonnes de blé.

- Pour le mois actuel, SovEcon prévoit des exportations de blé russe à un maximum de 5,0 millions de tonnes. En février dernier, les Russes avaient exporté 4,1 millions de tonnes de blé.

Bœuf

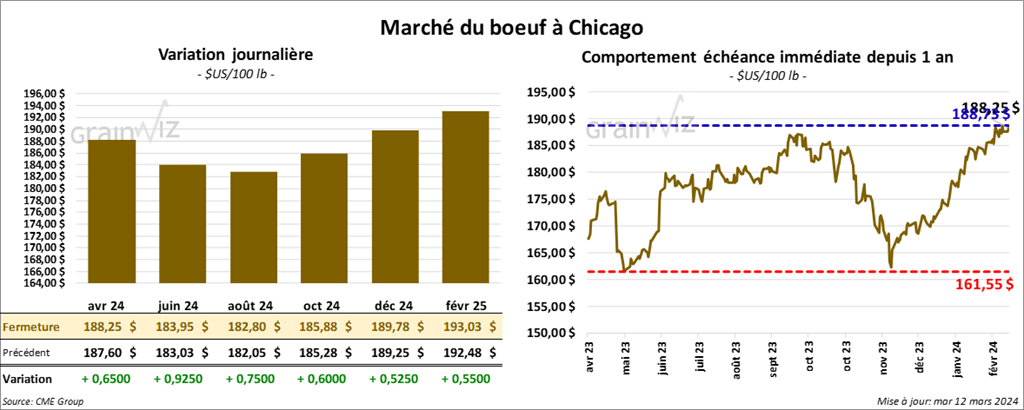

Le contrat de bœuf US avr. 24 a clôturé à 188,25 $ (+ 65 cents). Celui juin 24 a fermé à 183,95 $ (+ 93 cents). Celui août 24 a terminé à 182,80 $ (+ 75 cents). Quant au veau US, le contrat mars 24 a fini à 248,97 $ (+ 72 cents). Celui avr. 24 a clôturé à 254,13 $ (+ 1,02 $). Celui mai 24 a fermé à 256,70 $ (+ 1,32 $).

- Le 11 mars dernier, le CME Feeder Cattle Index était en hausse de 2 cents à 248,26 $.

- Cet après-midi, la valeur du surgelé a progressé avec un «spread» Ch/Se qui s’est élargi à 10,99 $. La découpe «Choice» a gagné 1,71 $ à 310,59 $. Celle de «Select» a pris 72 cents à 299,60 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 4,552 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 233,000 têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 15,363 têtes par rapport à l’an passé.

Porc

Le contrat de porc US avr. 24 a clôturé à 85,35 $ (+ 2,08 $). Celui mai 24 a fermé à 92,20 $ (+ 1,60 $). Celui juin 24 a terminé à 102,20 $ (+ 1,15 $).

- Le 8 mars dernier, le CME Lean Hog Index était en baisse de 7 cents à 81,41 $.

- Sur la semaine dernière, le Fresh Bacon Index a été en hausse de 1,24 $ à 164,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,19 $ à 77,35 $. Quant à celui pour le vivant, il a reculé de 3,11 $ à 55,44 $.

- La valeur moyenne des découpes a baissé de 1,04 $ à 92,47 $. La découpe de la longe a pris 1,45 $ à 88,04 $. Celle de la fesse a régressé de 47 cents à 113,25 $. La découpe de l’épaule a progressé de 13 cents à 71,09 $. Celle de la côte a augmenté de 1,59 $ à 172,06 $. La découpe du jambon a perdu 3,23 $ à 75,62 $. Enfin, celle du flanc a chuté de 4,78 $ à 125,19 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une hausse de 37,000 têtes comparativement à la semaine précédente et à une augmentation de 1,315 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 946,000 têtes, ce qui correspond à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 25,931 têtes par rapport à l’an passé.