Météo Amérique du Sud

- World Weather prévoit une alternance bénéfique de pluie et d’ensoleillement à court et à long termes pour certaines régions de l’Argentine. Dans cet optique, l’organisme précise que des secteurs asséchés du nord et de l’ouest de l’Argentine pourraient recevoir des précipitations favorables au cours de cette même période.

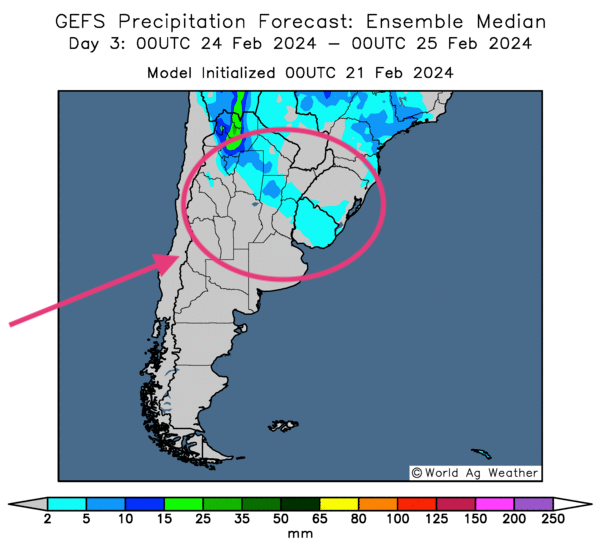

L’analyse des cartes de l’Argentine, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre notamment des possibilités d’averses bénéfiques qui pourraient, dans un premier temps, affecter le centre avant de se diriger par la suite vers le nord.

Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités de précipitations pour le Nord argentin.

- Dans le cas du Brésil, l’analyse des cartes, fournies par le même organisme et dessinées pour la même période, indique surtout une probabilité d’alternance favorable d’ensoleillement et de pluie pour l’ensemble du pays.

- Globalement, les conditions de culture en Argentine pourraient connaitre une certaine amélioration à court terme avec des averses bénéfiques.

- Quant au Brésil, les conditions de culture pourraient demeurer favorables à court et à plus long termes puisque l'alternance de pluie et d’ensoleillement pourrait persister.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1100 $ (- 7 ¾ cents). Celui mai 24 a fermé à 4,2425 $ (- 8 ¼ cents). Celui mai 24 a terminé à 4,3575 $ (- 7 ½ cents).

- Le Secrétaire à l’agriculture US a annoncé que des mesures concrètes sur l’application de l’E-15 à la pompe allaient être mises en place dès cet été à travers tous les États-Unis. De nombreux agriculteurs US se sont dits déçus de cette décision, puisqu’ils s’attendaient à une application de cette politique à plus court terme.

- Aux États-Unis, la consommation domestique du maïs a plafonné, de sorte que les prix locaux du maïs pourraient figer. Il est donc possible que les inventaires de maïs US puissent augmenter considérablement en 2024/25. Par le fait même, ils pourraient atteindre un sommet depuis 1987/88.

- Au Brésil, l’Anec prévoit que les Brésiliens vont exporter 716,718 tonnes de maïs au cours de février, ce qui serait une baisse comparativement aux 1,94 million de tonnes de l’an dernier à la même période.

- Refinitiv Commodities voit la production de maïs brésilien 2023/24 à 119 millions de tonnes. Il s’agit d’une baisse causée par le temps trop sec qui a affligé le développement du maïs safrinha de certains secteurs clés du Centre-Ouest.

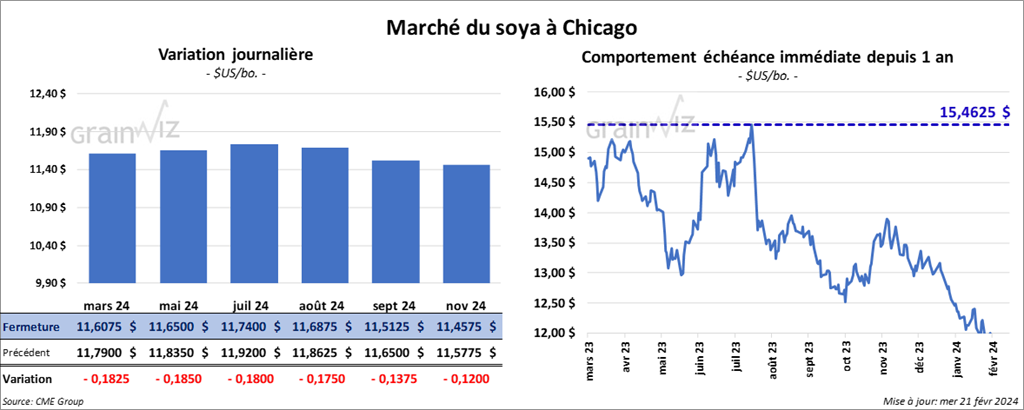

Soya

Le contrat de soya US mars 24 a clôturé à 11,6075 $ (- 18 ¼ cents). Celui mai 24 a fermé à 11,6500 $ (- 18 ½ cents). Celui juil. 24 a terminé à 11,7400 $ (- 18 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 342,00 $/tonne (- 5,60 $/tonne). Celui mai 24 a clôturé à 336,70 $/tonne (- 5,00 $/tonne). Celui juil. 24 a fermé à 339,50 $/tonne (- 5,00 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,83 $ (- 58 points). Celui mai 24 a fini à 45,42 $ (- 50 points).

- Agroconsult a abaissé son estimation de la récolte de soya brésilien de 1,6 million à 152,2 millions de tonnes en raison des problèmes météo qui ont affecté les rendements. Il y a 33 jours, la firme brésilienne avait débuté une tournée des principales régions du Brésil qui a couvert 60 % du territoire.

- L’Anec estime que le Brésil pourrait exporter 7,3 millions de tonnes de soya au cours de février, ce qui serait tout de même une baisse comparativement aux 7,55 millions de tonnes exportées à la même période l’an passé.

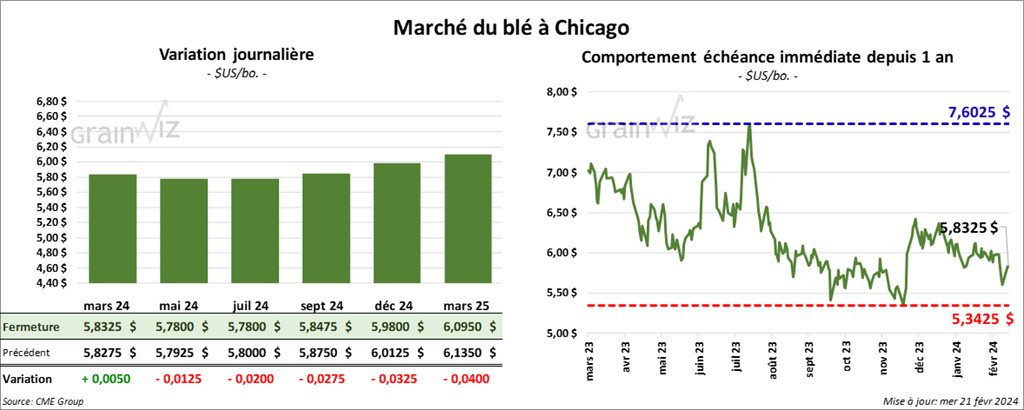

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8325 $ (+ ¼ cent). Celui mai 24 a fermé à 5,7800 $ (- 1 ¼ cent). Celui juil. 24 a terminé à 5,7800 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,7720 $ (- 8 ½ cents). Celui mai 24 a clôturé à 5,7440 $ (- 6 ½ cents). Celui juil. 24 a fermé à 5,6800 $ (- 4 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5925 $ (- 6 ¼ cents). Celui mai 24 a fini à 6,6150 $ (- 4 cents). Celui juil. 24 a clôturé à 6,6475 $ (- 3 ¾ cents).

- Les autorités ukrainiennes ont demandé l’aide de la Commission européenne après que des agriculteurs polonais aient bloqué la frontière Pologne/Ukraine et vandalisé des wagons de grain ukrainien. Les Polonais se plaignent d’une compétition déloyale. De leur côté, les Ukrainiens soutiennent que les cargaisons étaient destinées au marché allemand et non polonais.

- Les autorités russes ont annoncé l’envoi de 200,000 tonnes de blé vers 6 pays d’Afrique, c’est-à-dire vers le Mali, l’Érythrée, le Zimbabwe, le Burkina Faso, la Somalie et la République centrafricaine. Les Russes expliquent qu’il s’agit d’une aide humanitaire.

- Dans un appel d’offres, le Japon a acheté 3,140 tonnes de blé fourragé. En fait, le ministère japonais de l’Agriculture cherchait 60,000 tonnes de blé fourragé et 20,000 tonnes d’orge fourragé.

- L’Anec pense que ce mois-ci, le Brésil va exporter 715,863 tonnes de blé, ce qui serait une augmentation comparativement aux 522,988 tonnes exportées l’an passé à la même période.

- Refinitiv Commodities a réduit son anticipation de la production de blé UE+GB 2023/24 à 142,3 millions de tonnes. La firme croit que les ensemencements pourraient reculer dans certains pays. Du total, 134,8 millions de tonnes concerneraient le blé tendre.

- En Russie, le ministère de l’Agriculture estime que cette année, les Russes pourraient exporter 70 millions de tonnes de grain, soit une augmentation de 4 millions de tonnes comparativement à son anticipation précédente.

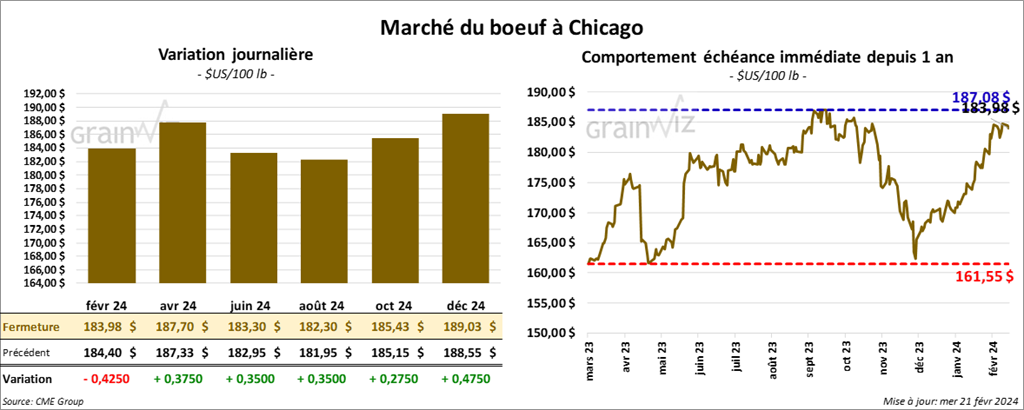

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 183,98 $ (- 43 cents). Celui avr. 24 a fermé à 187,70 $ (+ 38 cents). Celui juin 24 a terminé à 183,30 $ (+ 35 cents). Quant au veau US, le contrat mars 24 a fini à 251,35 $ (- 0,03 cent). Celui avr. 24 a clôturé à 255,93 $ (+ 57 cents). Celui mai 24 a fermé à 259,13 $ (+ 1,00 $).

- Le 20 février dernier, le CME Feeder Cattle Index était en hausse de 1 cent à 242,66 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,292 têtes offertes à ses encans. Les prix de réserve étaient entre 184 et 186 $/tête. Les offres les plus élevées variaient entre 0 et 179 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 13,34 $. La découpe «Choice» a gagné 43 cents à 297,80 $. Celle «Select» a reculé de 3,36 $ à 284,46 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 5,212 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 349,000 têtes, ce qui représente une baisse de 14,000 têtes comparativement à la semaine précédente et une réduction de 4,217 têtes par rapport à l’an passé.

Porc

Le contrat de porc US avr. 24 a clôturé à 85,98 $ (+ 30 cents). Celui mai 24 a fermé à 89,35 $ (+ 35 cents). Celui juin 24 a terminé à 97,98 $ (- 20 cents).

- Le 19 février dernier, le CME Lean Hog Index était en hausse de 1,05 $ à 76,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,37 $ à 72,62 $.

- La valeur moyenne des découpes a perdu 2,27 $ à 90,17 $. La découpe de la longe a reculé de 5 cents à 85,01 $. Celle de la fesse a gagné 1,55 $ à 108,36 $. La découpe de l’épaule a augmenté de 19 cents à 65,17 $. Celle de la côte a régressé de 4,99 $ à 145,01 $. La découpe du jambon a baissé de 2,53 $ à 78,44 $. Enfin, celle du flanc a chuté de 10,11 $ à 127,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 87,016 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,470 million de têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 107,562 têtes par rapport à l’an passé.