Météo Amérique du Sud

- World Weather mentionne que le nord du Brésil a jouit d’une météo plus sèche au cours des derniers jours, mais il avance aussi que des averses sont tout de même prévues pour le secteur au cours des prochains jours. Dans le cas des autres régions brésiliennes, une alternance de pluie et d’ensoleillement bénéfique est attendue à court terme.

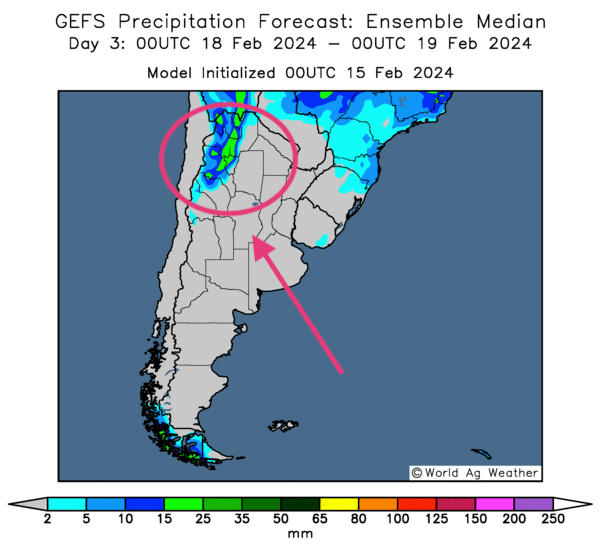

- Pour l’Argentine, l’organisme avance que le temps sec pourrait persister à court et même à plus long termes dans presque toutes les régions. Seulement durant cette période, des précipitations pourraient n’être possibles que dans le Nord-Ouest argentin.

- Globalement, les conditions de culture semblent correctes pour plusieurs régions brésiliennes, y compris pour les secteurs récemment asséchés du Sud-Est.

- Pour l’Argentine, les conditions de culture restent difficiles avec un temps chaud et aride qui risque persister au cours d’une bonne période dans presque tout le territoire. Les averses prévues à plus ou moins long terme ne concerneraient que l’extrême ouest et encore, elles pourraient être peu significatives pour les différentes cultures qui s’y trouvent.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pratiquement pas de probabilités d’averses pour la totalité de l’Argentine, sauf peut-être pour les régions du Nord-Ouest.

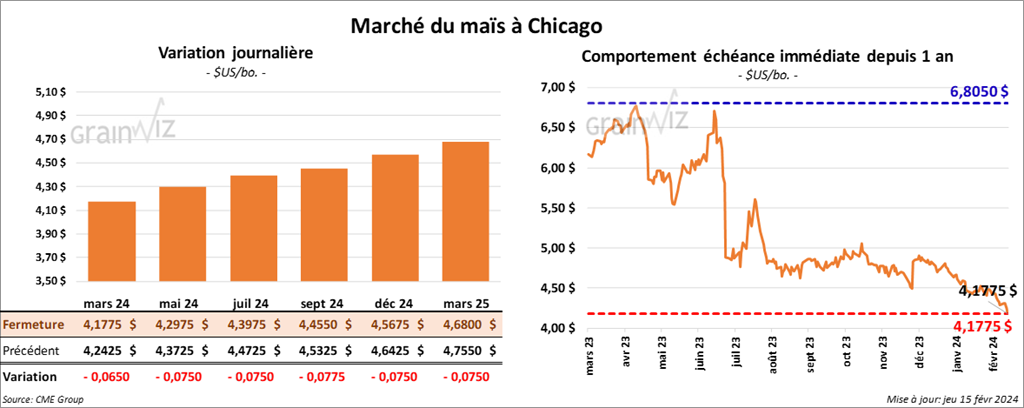

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1775 $ (- 6 ½ cents). Celui mai 24 a fermé à 4,2975 $ (- 7 ½ cents). Celui juil. 24 a terminé à 4,3975 $ (- 7 ½ cents).

- L’USDA a présenté ce matin ses prévisions pour les productions US de 2024/25 dans son rapport sur les perspectives de grains et d’oléagineux de 2024. En se basant sur les résultats d’offre et de demande de janvier, l’organisme anticipe des superficies allouées à la culture de maïs à 91,0 millions d’acres qui pourraient se solder par des superficies récoltées de 81,3 millions d’acres. Il voit aussi le rendement national de maïs US à 181,0 bo./acre, ce qui devrait aboutir à une production de 15,040 milliards de boisseaux. Les stocks de fin d’année sont prévus à 2,532 milliards de boisseaux.

- Durant la semaine du 8 février dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,306,900 tonnes, soit à une hausse de 7 % comparativement à la semaine précédente et à une augmentation de 13 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 2,300 tonnes. Le Honduras a été l’acheteur.

Les analystes s’attendaient à des ventes nettes à l’exportation entre 800,000 et 1,5 million de tonnes.

- L’International Grains Council a augmenté son anticipation de la production mondiale de maïs de 4 millions à 1,234 milliard de tonnes. Il a aussi revu à la hausse son estimation de l’usage du maïs, de sorte que les inventaires mondiaux auraient reculé de 1 million de tonnes par rapport au mois dernier.

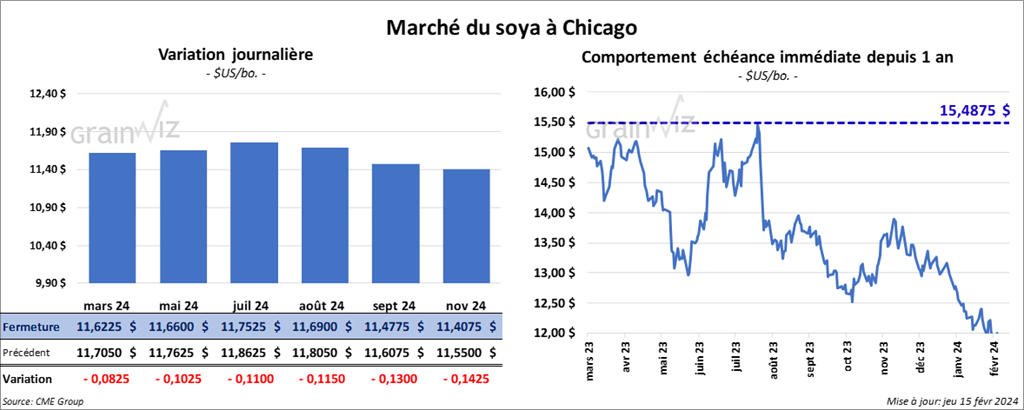

Soya

Le contrat de soya US mars 24 a clôturé à 11,6225 $ (- 8 ¼ cents). Celui mai 24 a fermé à 11,6600 $ (- 10 ¼ cents). Celui juil. 24 a terminé à 11,7525 $ (- 11 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 339,50 $/tonne (- 3,80 $/tonne). Celui mai 24 a clôturé à 333,40 $/tonne (- 3,10 $/tonne). Celui juil. 24 a fermé à 336,20 $/tonne (- 3,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,00 $ (- 35 points). Celui mai 24 a fini à 46,54 $ (- 39 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 353,800 tonnes, ce qui était une hausse de 4 % comparativement à la semaine précédente et une baisse de 23 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de soya US ont été de 24,000 tonnes. Le Japon a été l’acheteur.

Les analystes prévoyaient des ventes nettes à l’exportation entre 300,000 et 850,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 203,400 tonnes, soit à une baisse de 29 % comparativement à la semaine précédente et à une réduction de 41 % par rapport à la moyenne des 4 dernières semaines. Le Vietnam et la Colombie ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 500 tonnes. Le Canada a été l’acheteur.

Les analystes projetaient les ventes nettes à l’exportation entre 250,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 0 tonne.

Les attentes des analystes pour les ventes nettes étaient entre 0 et 7,000 tonnes.

- Dans ses perspectives de 2024, l’USDA a projeté les superficies ensemencées en soya US 2024/25 à 87,5 millions d’acres, ce qui devrait aboutir à des superficies récoltées de 86,6 millions d’acres. Le rendement de soya US est vu à 52,0 bo./acre pour une production totale de 4,505 milliards de boisseaux. Les inventaires de fin d’année de soya US sont anticipés à la hausse à 435 millions de boisseaux.

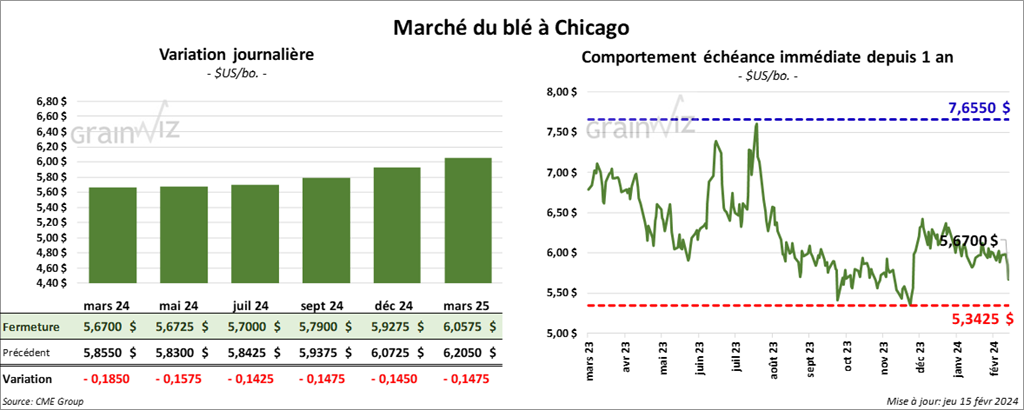

Blé

Blé

À Chicago, le contrat de blé US mars 24 a clôturé à 5,9700 $ (- 18 ½ cents). Celui mai 24 a fermé à 5,6725 $ (- 15 ¾ cents). Celui juil. 24 a terminé 5,7000 $ (- 14 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,7560 $ (- 12 cents). Celui mai 24 a clôturé à 5,7000 $ (- 14 cents). Celui juil. 24 a fermé à 5,6340 $ (- 12 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5800 $ (- 4 ½ cents). Celui mai 24 a fini à 6,5875 $ (- 5 cents). Celui juil. 24 a clôturé à 6,6275 $ (- 6 cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 349,300 tonnes, ce qui était une baisse de 8 % comparativement à la semaine précédente et une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et Taïwan ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 48,000 tonnes. Les destinations inconnues, L’El Salvador et le Panama ont été les acheteurs.

Les anticipations des analystes pour les ventes nettes à l’exportation étaient entre 300,000 et 600,000 tonnes.

- Dans ses perspectives US de 2024, l’USDA projette une superficie ensemencée de blé US 2024/2025 à 47,0 millions d’acres pour une superficie récoltée à 86,6 millions d’acres. Sur une base nationale US, le rendement moyen de blé est prévu à 49,5 bo./acre, ce qui devrait aboutir à une production de 1,900 milliard de boisseaux. Les inventaires de fin d’année sont anticipés à 769 millions de boisseaux.

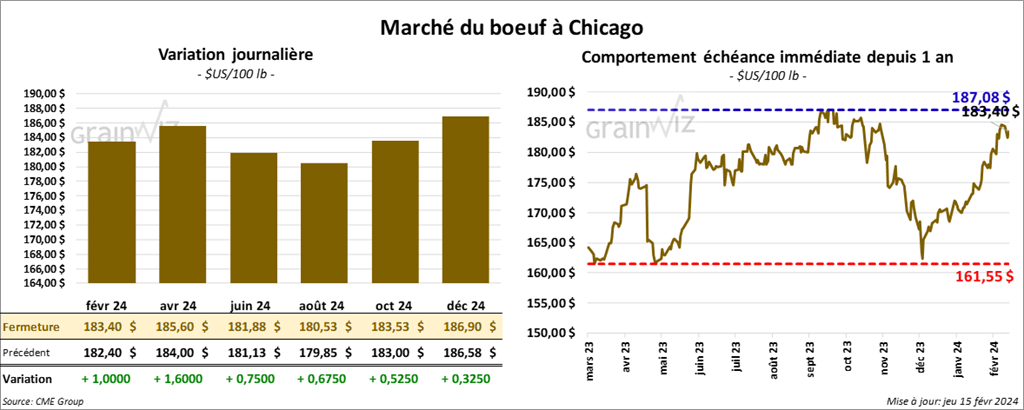

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 183,40 $ (+ 1,00 $). Celui avr. 24 a fermé à 185,60 $ (+ 1,60 $). Celui juin 24 a terminé à 181,88 $ (+ 75 cents). Quant au veau US, le contrat mars 24 a fini à 247,10 $ (+ 88 cents). Celui avr. 24 a clôturé à 250,22 $ (+ 63 cents). Celui mai 24 a fermé à 252,90 $ (- 5 cents).

- Le 14 février dernier, le CME Feeder Cattle Index était en baisse de 1,73 $ à 244,93 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 145 des 1,112 têtes offertes à ses encans à un prix moyen de 180 $/tête. Les prix de réserve étaient entre 180 et 182 $/têtes. Les offres les plus élevées variaient entre 0 et 180 $/tête.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est rétréci à 7,31 $. La découpe «Choice» a progressé de 1,30 $ à 295,30 $. Celle «Select» a pris 3,97 $ à 287,99 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 16,600 tonnes, soit à une baisse de 19 % comparativement à la semaine précédente et à une réduction de 18 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 734 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui représente une réduction de 15,000 têtes par rapport à la semaine précédente et une baisse de 10,142 têtes comparativement à l’an passé.

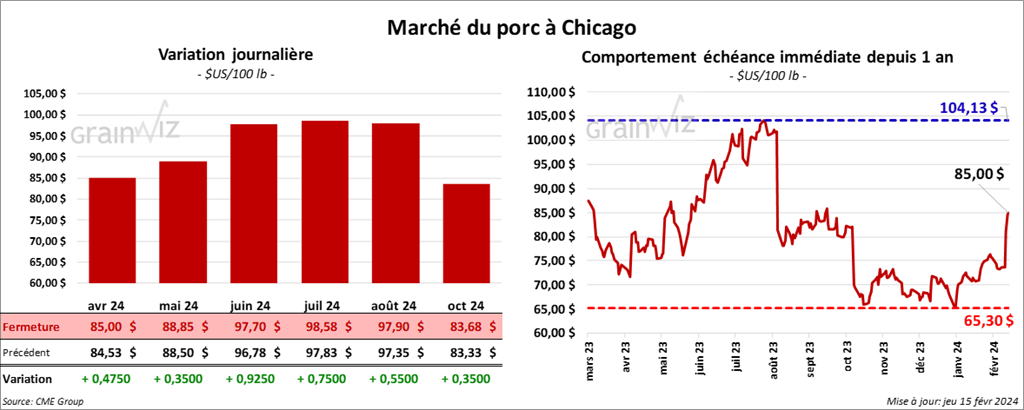

Porc

Porc

Le contrat de porc US avr. 24 a clôturé à 85,00 $ (+ 48 cents). Celui mai 24 a fermé à 88,85 $ (+ 35 cents). Celui juin 24 a terminé à 97,70 $ (+ 93 cents).

- Le 13 février dernier, le CME Lean Hog Index était en hausse de 49 cents à 74,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 87 cents à 67,34 $.

- La valeur moyenne des découpes a augmenté de 4,04 $ à 89,95 $. La découpe de la longe a pris 4,70 $ à 86,54 $. Celle de la fesse a gagné 2,44 $ à 105,04 $. La découpe de l’épaule s’est accrue de 65 cents à 62,79 $. Celle de la côte a été la seule en baisse. Elle a perdu 1,90 $ à 140,83 $. La découpe du jambon a progressé de 6,48 $ à 78,53 $. Enfin, celle du flanc a gagné 6,37 $ à 129,23 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 71,900 tonnes, ce qui était une hausse de 83 % comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 16,743 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,953 million de têtes, ce qui correspond à une baisse de 2,000 têtes par rapport à la semaine précédente et à une augmentation de 41,473 têtes comparativement à l’an passé.