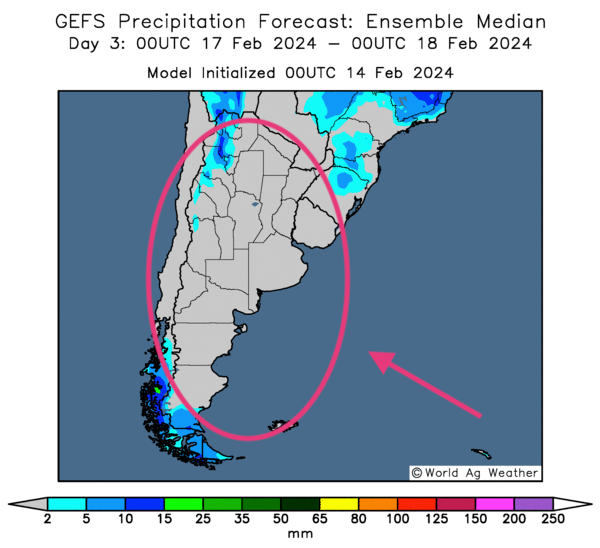

Météo Amérique du Sud

- World Weather ne prévoit pas beaucoup de pluie à court et à moyen termes pour le Rio Grande do Sul, un État brésilien situé dans l’extrême sud. Il n’anticipe pas non plus de précipitations significatives pour la plupart des régions de l’Argentine, sauf peut-être pour le centre-ouest qui pourrait recevoir quelques averses.

Dans le cas du Brésil, l’organisme précise que les précipitations pourraient être intermittentes dans plusieurs des secteurs, de sorte que l’humidité des sols devrait y être adéquate assez longtemps. À noter que le nord du Brésil pourrait connaitre des conditions sèches à très court terme. Le retour des pluies pourrait donc être rapide. Pour l’instant, le nord du Brésil bénéficie d’un temps très favorable au développement des différentes cultures.

- Globalement, les conditions de culture au Brésil restent correctes dans la plupart des régions, mais le temps sec exerce des pressions soutenues sur les cultures du sud-est.

Pour l’Argentine, la sécheresse et la chaleur élevée sont toujours un problème à l’ensemble du territoire. D’ailleurs, les averses attendues prochainement resteront probablement limitées à quelques secteurs comme l’ouest de l’Argentine.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique peu de probabilités de pluies, sauf pour le nord-ouest.

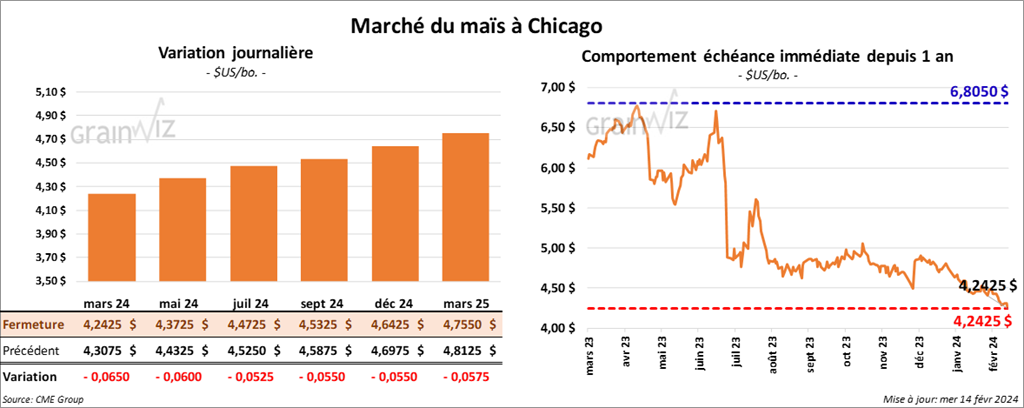

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,2425 $ (- 6 ½ cents). Celui mai 24 a fermé à 4,3725 $ (- 6 cents). Celui juil. 24 a terminé à 4,4725 $ (- 5 ¼ cents).

- Selon des données officielles, l’Ukraine aurait, jusqu’à présent, ce mois-ci, exporté 2,4 millions de tonnes de grain, ce qui représentait une baisse de 300,000 tonnes comparativement à la même période l’an dernier. Depuis, le début de 2023/24, les Ukrainiens auraient exporté 26,3 millions de tonnes de grain, soit une baisse de 11,4 % par rapport à 2022/23.

- Au cours de la semaine du 9 février dernier, la production moyenne d’éthanol US a été de 1,083 million de barils par jour, ce qui correspondait à une augmentation de 4,8 % comparativement à la semaine précédente et à une hausse de 6,8 % par rapport à l’an passé. Les analystes s’attendaient à une augmentation plus modérée de l’ordre de 1 à 2 %.

Les inventaires d’éthanol US ont été établis à 25,810 millions de barils, ce qui représentait une augmentation de 4,2 % comparativement à la semaine précédente et une hausse de 1,9 % par rapport à l’an dernier. Les analystes projetaient une augmentation modérée des stocks d’éthanol US.

- Les producteurs d’éthanol US exercent présentement des pressions sur le Sénat US afin de faire adopter le E-15.

- En Argentine, le Rosario Grain Exchange s’attend à une production de maïs argentin record à 59 millions de tonnes. Il soutient même que dans un avenir rapproché, la chaleur excessive et la sécheresse persistante à plusieurs endroits pourraient faire place à des précipitations bénéfiques. Actuellement, l’USDA projette une production de maïs argentin stable à 55 millions de tonnes.

- Dans un appel d’offres, l’Égypte recherche 120,000 tonnes de maïs ukrainien.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

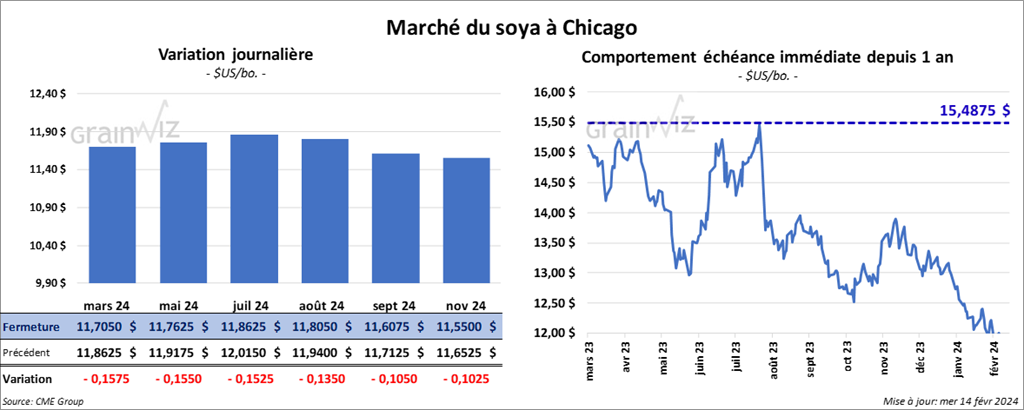

Soya

Le contrat de soya US mars 24 a clôturé à 11,7050 $ (- 15 ¾ cents). Celui mai 24 a fermé à 11,7625 $ (- 15 ½ cents). Celui juil. 24 a terminé à 11,8625 $ (- 15 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 343,30 $/tonne (- 1,50 $/tonne). Celui mai 24 a clôturé à 336,50 $/tonne (- 2,60 $/tonne). Celui juil. 24 a fermé à 339,50 $/tonne (- 3,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,35 $ (- 95 points). Celui mai 24 a fini à 46,93 $ (- 86 points).

- Le rapport du NOPA de février devrait être présenté demain. Les analystes prévoient que ses membres ont trituré 189,828 millions de boisseaux de soya au cours du mois précédent. Ils croient également que les difficultés météorologiques observées en janvier dernier ont forcé la baisse du rythme de trituration. La neige et les températures très froides dans plusieurs régions US auraient été perturbantes pour les activités des membres du NOPA.

- Le Rosario Grain Exchange anticipe une production de soya argentin 2023/24 à 52 millions de tonnes. Dans son dernier rapport d’offre et de demande, l’USDA avait plutôt laissé inchangée sa prévision de la production de soya argentin à 50 millions de tonnes.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 300,000 et 850,000 de tonnes. Dans le cas du tourteau de soya US, ils voient les ventes à l’exportation à 250,000 et 450,000 tonnes. Quant à l’huile de soya US, les attentes sont entre 0 et 7,000 tonnes.

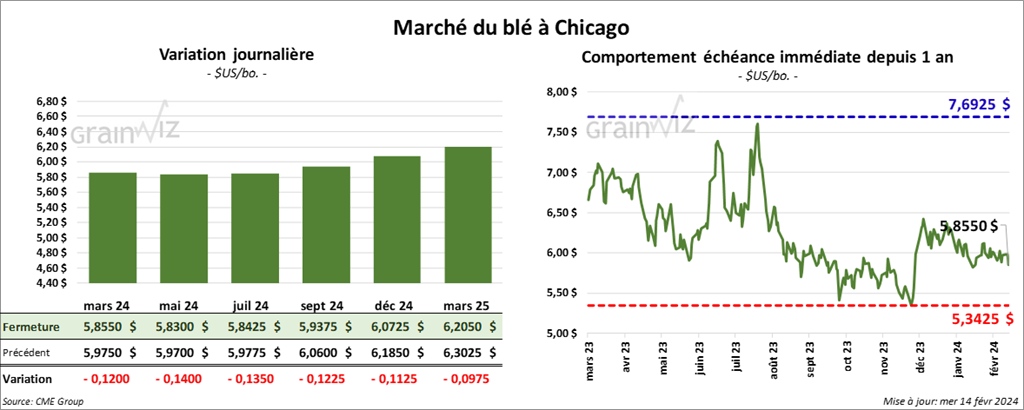

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8550 $ (- 12 cents). Celui mai 24 a fermé à 5,8300 $ (- 14 cents). Celui juil. 24 a terminé à 5,8425 $ (- 13 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,8760 $ (- 6 ¾ cents). Celui mai 24 a clôturé à 5,8400 $ (- 8 ¼ cents). Celui juil. 24 a fermé à 5,7600 $ (- 9 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,6250 $ (- 9 ¼ cents). Celui mai 24 a fini à 6,6375 $ (- 9 cents). Celui juil. 24 a clôturé à 6,6875 $ (- 9 ¼ cents).

- Interrogé par la firme médiatique CNBC, un dirigeant de la compagnie maritime Maesk croit que les transits par la mer Rouge ne devraient pas reprendre prochainement. Malgré tout, les dirigeants du canal de Suez cherchent toujours des solutions pour accommoder les différents armateurs qui souhaitent que leurs navires empruntent le canal.

- En Russie, SovEcon a augmenté son anticipation de la production de blé russe 2024 de 1,4 million à 93,6 millions de tonnes.

- Pour la fin de la saison actuelle, FranceAgriMer voit sa projection des inventaires de blé tendre français à la hausse de 3,44 millions le mois précédent à 3,50 millions de tonnes ce mois-ci. L’abondance de blé ukrainien continue de freiner les ventes de blé tendre français.

- En Ukraine, APK- Inform observe que les conditions météo restent favorables aux différentes cultures. D’ailleurs, les météorologues rattachés au gouvernement avancent que l’humidité des sols est largement adéquate.

- Les activités au port d’Anvers en Belgique accusent des retards dus aux blocages d’accès par des agriculteurs qui ont eu lieu hier. Les manifestants, des Flamands, demandaient des assouplissements des politiques agricoles et un meilleur contrôle des variations des prix. Ils souhaitaient aussi que l’agriculture soit reconnue comme essentielle au même titre que les activités portuaires. Enfin, ils ont demandé au gouvernement de cesser d’acheter les terres pour le reboisement.

Les agriculteurs se réjouissent que les discussions soient actuellement en cours entre leurs organisations et les autorités gouvernementales flamandes. Et si certains points épineux ne sont toujours pas réglés, les agriculteurs ont malgré tout accepté de lever le siège. Le port d’Anvers qui se trouve dans les Flandres est considéré comme l’un des plus gros de l’UE. Depuis janvier, les agriculteurs ont multiplié les blocages dans la région d’Anvers, souvent au désarroi des autorités politiques et économiques.

- Refinitiv Commodites, qui a utilisé les images satellites, mentionne que la production de blé d’hiver US 2023/24 est stable à 1,275 milliard de boisseaux. La firme soutient par ailleurs que les effets dévastateurs d’un hiver trop rigoureux sont jusqu’à présent très limités. Ces dernières semaines, les températures extrêmement froides et le manque de neige aux lieux les plus importants dans les régions productrices ont été plutôt rares.

- Les agriculteurs polonais menacent bloquer les frontières avec l’Ukraine. La grande quantité de grain ukrainien disponible sur le marché, et la chute des prix consécutive, les pousse à manifester leur mécontentement. Des moyens de pression sur le terrain sont prévus le 20 février prochain. L’Ukraine se trouve à l’ouest de la Pologne.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 300,000 et 600,000 tonnes.

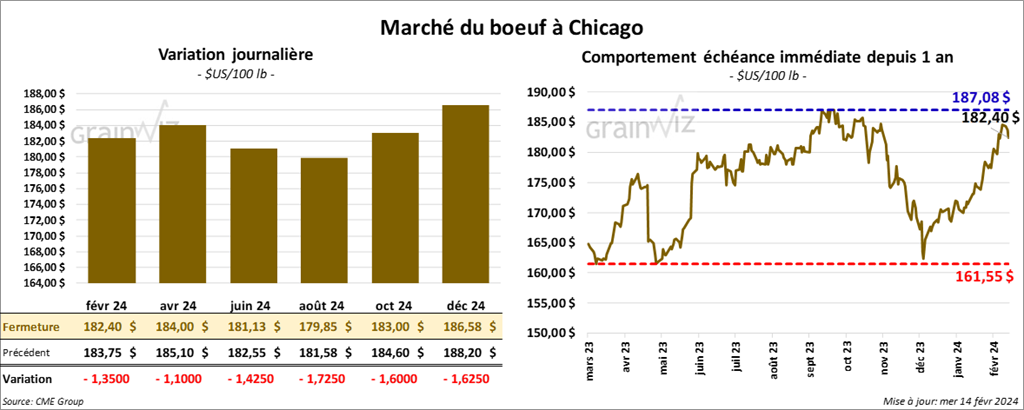

Bœuf

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 182,40 $ (- 1,35 $). Celui avr. 24 a fermé à 184,00 $ (- 1,10 $). Celui juin 24 a terminé à 181,13 $ (- 1,43 $). Quant au veau US, le contrat mars 24 a fini à 246,22 $ (- 1,77 $). Celui avr. 24 a clôturé à 249,60 $ (- 2,15 $). Celui mai 24 a fermé à 252,95 $ (- 2,50 $).

- Le 13 février dernier, le CME Feeder Cattle Index était en baisse de 21 cents à 246,66 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,112 têtes offertes à ses encans. Les prix de réserve étaient de 182 $/tête. Les offres les plus élevées étaient de 0 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 9,98 $. La découpe «Choice» a augmenté de 1,73 $ à 294,00 $. Celle «Select» a reculé de 1,28 $ à 284,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 573 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 363,000 têtes, ce qui représente une baisse de 10,000 têtes par rapport à la semaine précédente et une réduction de 9,408 têtes comparativement à l’an passé.

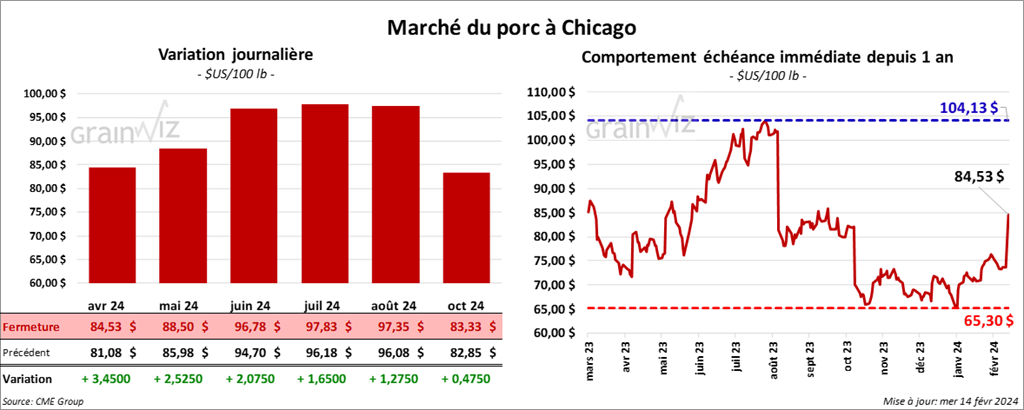

Porc

Porc

Le contrat de porc US avr. 24 a clôturé à 84,53 $ (+ 3,45 $). Celui mai 24 a fermé à 88,50 $ (+ 2 53 $). Celui juin 24 a terminé à 96,78 $ (+ 2,08 $).

- Le 12 février dernier, le CME Lean Hog Index était en hausse de 41 cents à 74,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2 cents à 68,21 $. Celui pour le vivant s’affichait également en hausse de 2,36 $ à 51,49 $.

- La valeur moyenne des découpes a baissé de 1,26 $ à 85,90 $. La découpe de la longe a perdu 1,97 $ à 81,84 $. Celle de la fesse a augmenté de 59 cents à 102,60 $. La découpe de l’épaule a régressé de 85 cents à 62,14 $. Celle de la côte a pris 2,01 $ à 142,55 $. La découpe du jambon a régressé de 5,41 $ à 72,05 $. Enfin, celle du flanc a progressé de 1,62 $ à 122,86 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 4,137 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,466 million de têtes, ce qui correspond au même résultat que la semaine précédente et à une hausse de 24,730 têtes comparativement à l’an dernier.