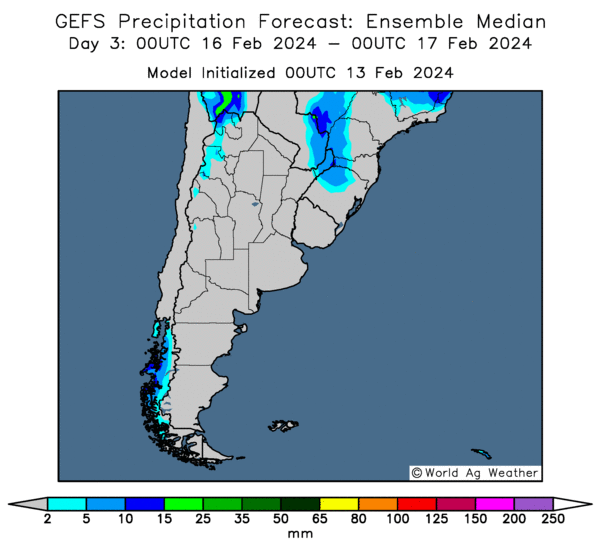

Météo Amérique du Sud

- World Weather prévoit des conditions sèches pour l’Argentine au cours des 10 prochains jours, surtout dans les régions arides qui se trouvent dans le sud.

- À court et à moyen termes, World Weather anticipe aussi pour la majeure partie du Brésil une alternance de pluie et d’ensoleillement bénéfique. Par conséquent, il soutient que les activités aux champs pourraient se faire à un bon rythme. L’humidité des sols adéquate pourrait également favoriser le bon développement des cultures de nombreux États brésiliens.

- Les conditions de culture sont correctes pour une bonne partie du Brésil. Cependant, la météo est à surveiller dans le sud où l’humidité des sols est moins élevée qu’ailleurs. Dans le cas de l’Argentine, les conditions de culture pourraient rester difficiles à court à moyen termes avec un manque de pluie dans le nord et le centre du pays. Mais les conditions se corsent davantage dans le sud où la sécheresse est plus sévère. Essentiellement, le temps aride cause toujours des inquiétudes importantes pour l’Argentine.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment un manque de probabilités de précipitations dans toutes les régions (voir les zones grises).

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,3075 $ (+ ¼ cent). Celui mai 24 a fermé à 4,4325 $ (+ ¾ cent). Celui juil. 24 a terminé à 4,5250 $ (+ ¼ cent).

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs brésilien de 3 millions à 112 millions de tonnes. Il explique que les semis de la première récolte de maïs ont été moins élevés que prévu. Il prévoit aussi une baisse des ensemencements de maïs safrinha.

Pour l’Argentine, Cordonnier a abaissé son évaluation de la récolte de maïs de 2 millions à 54 millions de tonnes. Le temps extrêmement chaud et sec des dernières semaines serait en cause.

- À l’aide d’un sondage, le ministère ukrainien de l’Agriculture constate que les agriculteurs ukrainiens prévoient semer du maïs sur une superficie plus petite de 9 % par rapport à l’an passé. Les semis de maïs pourraient faire place à la betterave à sucre, au colza, au soya, au canola et au tournesol. Dans les faits toutefois, les agriculteurs estiment que les superficies globales ensemencées pourraient reculer de 3,7 % par rapport à l’an dernier.

- Les dernières données de la Commission européenne révèlent que depuis le début de 2023/24 jusqu’au qu’au 2 février dernier, l’UE a importé 10,6 millions de tonnes de maïs, soit un recul de 42,6 % par rapport à l’an passé.

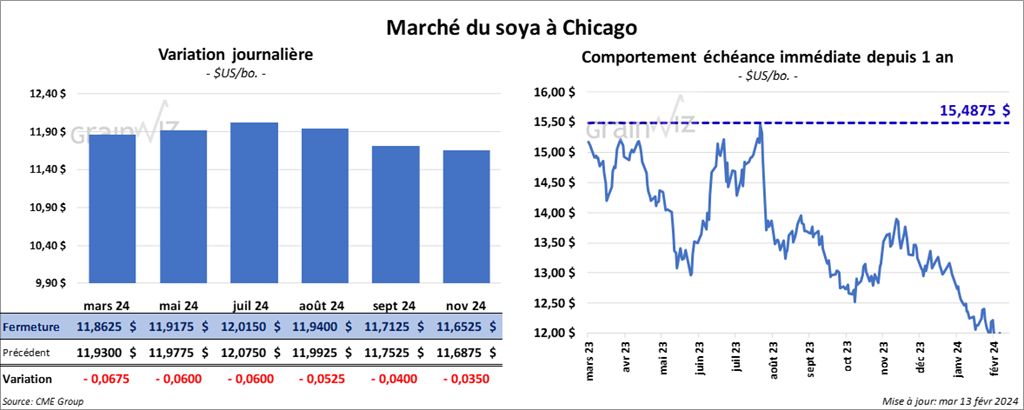

Soya

Le contrat de soya US mars 24 a clôturé à 11,8625 $ (- 6 ¾ cents). Celui mai 24 a fermé à 11,9175 $ (- 6 cents). Celui juil. 24 a terminé à 12,0150 $ (- 6 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 344,80 $/tonne (- 4,10 $/tonne). Celui mai 24 a clôturé à 339,10 $/tonne (- 3,80 $/tonne). Celui juil. 24 a fermé à 342,60 $/tonne (- 3,80 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,30 $ (+ 40 points). Celui mai 24 a fini à 47,79 $ (+ 39 points).

- Michael Cordonnier a abaissé son estimation de la production de soya brésilien de 2 millions à 147 millions de tonnes. Il mentionne que les rendements seraient moins élevés que prévu au fur et à mesure que les activités de récolte se poursuivent.

Dans le cas de l’Argentine, Cordonnier a abaissé son évaluation de la production de soya de 2 millions à 50 millions de tonnes. À l’instar du maïs, il soutient que les conditions extrêmement chaudes et sèches qui persistent depuis les dernières semaines justifient cet ajustement.

- D’après la Commission européenne, depuis le début de 2023/24 jusqu’au 2 février dernier, l’UE a importé 7,0 millions de tonnes de soya.

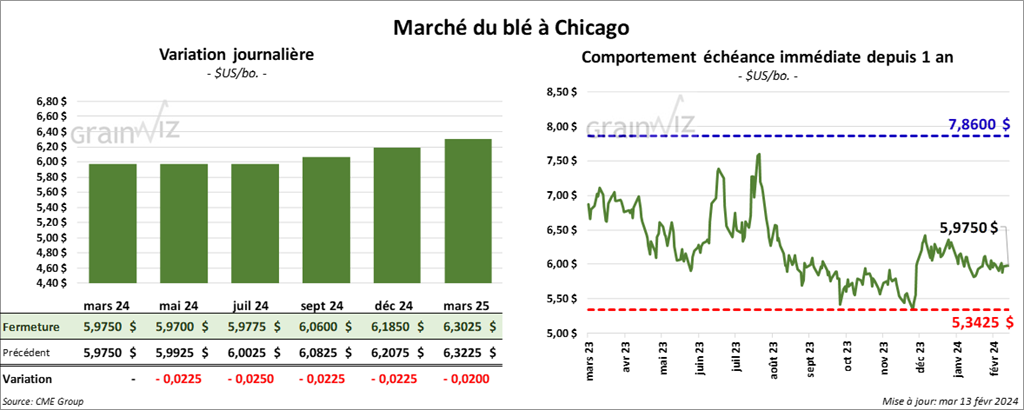

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9750 $ (0,0). Celui mai 24 a fermé à 5,9700 $ (- 2 ¼ cents). Celui juil. 24 a terminé à 5,9775 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9440 $ (- 4 ¼ cents). Celui mai 24 a clôturé à 5,9220 $ (- 4 ½ cents). Celui juil. 24 a fermé à 5,8560 $ (- 3 ¼ cents). À Minneapolis, le contrat de blé de printemps US mars 24 a terminé à 6,7175 $ (- 10 ¾ cents). Celui mai 24 a fini à 6,7275 $ (- 8 ¼ cents). Celui juil. 24 a clôturé à 6,7800 $ (- 6 ¾ cents).

- Le ministère français de l’Agriculture et de la Souveraineté alimentaire a abaissé son estimation de la superficie des ensemencements de blé d’hiver français de 7,7 % par rapport à l’an dernier à 4,36 millions d’hectares. Les averses trop abondantes auraient retardé les semis.

- La Commission européenne mentionne que depuis le début de 2023/24 jusqu’au 2 février dernier, l’UE a exporté 18,7 millions de tonnes de blé tendre, ce qui représentait une légère baisse comparativement à l’an passé.

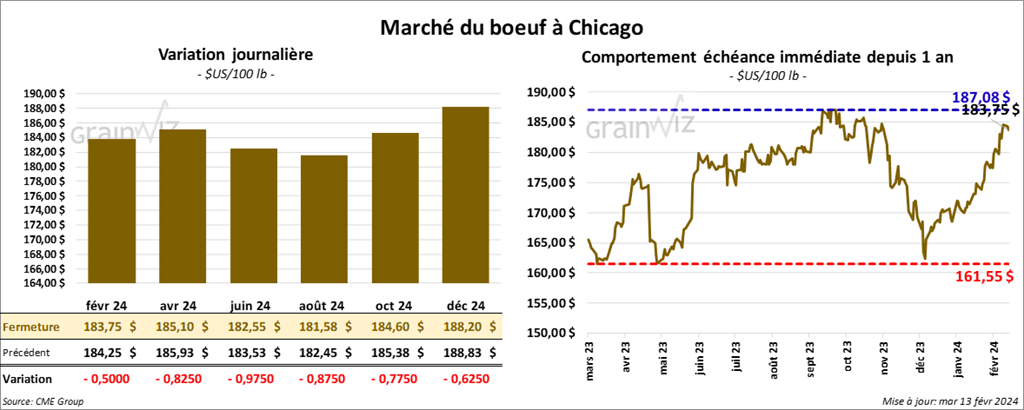

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 183,75 $ (- 50 cents). Celui avr. 24 a fermé à 185,10 $ (- 83 cents). Celui juin 24 a terminé à 182,55 $ (- 98 cents). Quant au veau US, le contrat mars 24 a fini à 248,00 $ (- 82 cents). Celui avr. 24 a clôturé à 251,75 $ (- 1,43 $). Celui mai 24 a fermé à 255,45 $ (- 1,40 $).

- Le 12 février dernier, le CME Feeder Cattle Index était en hausse de 81 cents à 246,87 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 6,97 $. La découpe «Choice» a perdu 1,81 $ à 292,27 $. Celle «Select» a reculé de 1,72 $ à 285,30 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 301 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 240,000 têtes, ce qui représente une baisse de 10,000 têtes comparativement à la semaine précédente et une réduction de 8,835 têtes par rapport à l’an passé.

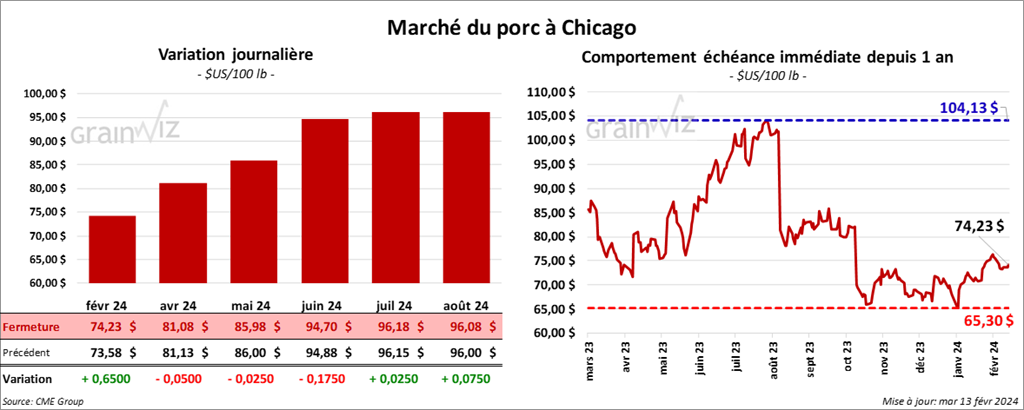

Porc

Le contrat de porc US févr. 24 a clôturé à 74,23 $ (+ 65 cents). Celui avr. 24 a fermé à 81,08 $ (- 5 cents). Celui mai 24 a terminé à 85,98 $ (- 2 ½ cents).

- Le 9 février dernier, le CME Lean Hog Index était en hausse de 10 cents à 73,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,98 $ à 68,19 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 1,95 $ à 49,13 $.

- La valeur moyenne des découpes a perdu 1,38 $ à 87,16 $. La découpe de la longe a baissé de 80 cents à 83,81 $. Celle de la fesse a augmenté de 73 cents à 102,01 $. La découpe de l’épaule a pris 1,60 $ à 62,99 $. Celle de la côte s’est accrue de 55 cents à 140,54 $. La découpe du jambon a régressé de 2,31 $ à 77,46 $. Enfin, celle du flanc a perdu 4,60 $ à 121,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une baisse de 6,000 têtes par rapport à la semaine précédente et à une hausse de 11,181 têtes comparativement à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 977,000 têtes, ce qui correspond à une baisse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 20,593 têtes par rapport à l’an dernier.