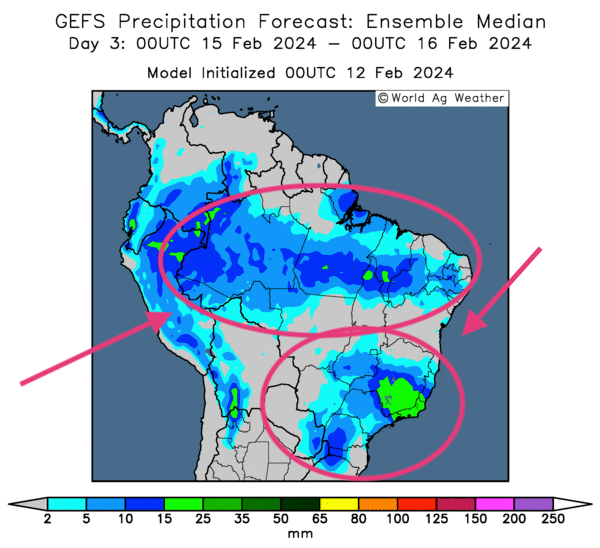

Météo Amérique du Sud

- World Weather mentionne qu’au cours du week-end dernier, les conditions météo dans le sud du Brésil ont été chaudes avec des précipitations limitées. D’ailleurs, pour le secteur, il n’y prévoit pas de changement notable à court et à moyen termes. Par contre, des averses ont eu lieu entre le Mato Grosso, un État situé dans le centre-sud du Brésil, et l’État de Bahia, qui se trouve dans l’est du Brésil, au-dessus du Minas Gerais. Pour le nord du Brésil, World Weather s’attend à un temps plus sec pour l’essentiel de la semaine.

- Dans le cas de l’Argentine, World Weather soutient que la plupart des régions ont eu des précipitations plutôt sporadiques au cours du week-end dernier. Mais les conditions pourraient devenir plus humides pendant la semaine, surtout dans le nord et le centre du pays.

- Globalement, les conditions de culture sont correctes au Brésil, mais le temps reste trop sec dans le sud-est, un secteur qui devra recevoir des averses plus abondantes. Pour l’Argentine, les conditions chaudes et sèches semblent faire place à un temps plus supportable pour les différentes cultures qui se trouvent dans le nord et le centre du territoire.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités de pluies pour l’ouest, certaines parties du nord et du sud-est du Brésil.

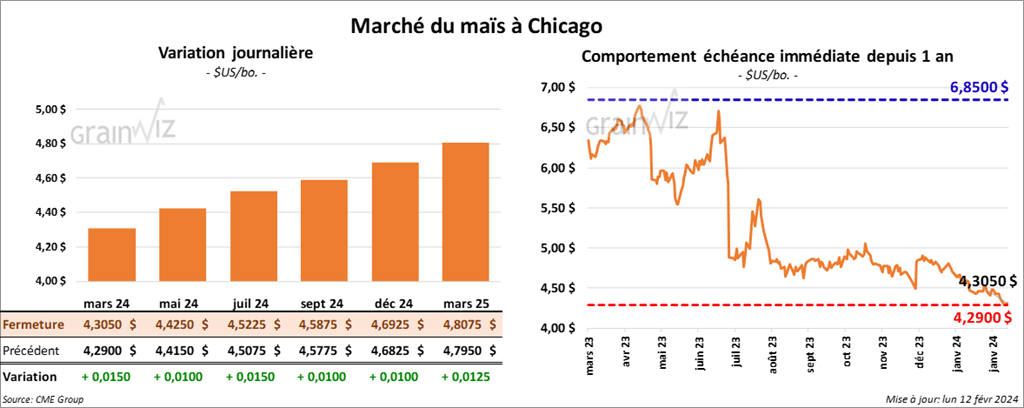

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,3050 $ (+ 1 ½ cent). Celui mai 24 a fermé à 4,4250 $ (+ 1 cent). Celui juil. 24 a terminé à 4,5225 $ (+ 1 ½ cent).

- Durant la semaine du 8 février dernier, les inspections à l’exportation de maïs US ont été de 880,074 tonnes, soit à une augmentation de 36,3 % comparativement à la semaine précédente et à une hausse de 56,2 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,5 % à 17,188,077 tonnes.

- Au Brésil, AgRural a augmenté son anticipation de la production de maïs safrinha de 5 millions à 91,2 millions de tonnes. Il pense que les agriculteurs brésiliens pourraient accroitre leurs superficies allouées à la deuxième culture.

- Les marchés chinois sont actuellement fermés pour la semaine du Nouvel An lunaire. Par conséquent, les activités d’importation et d’exportation seront momentanément au point mort.

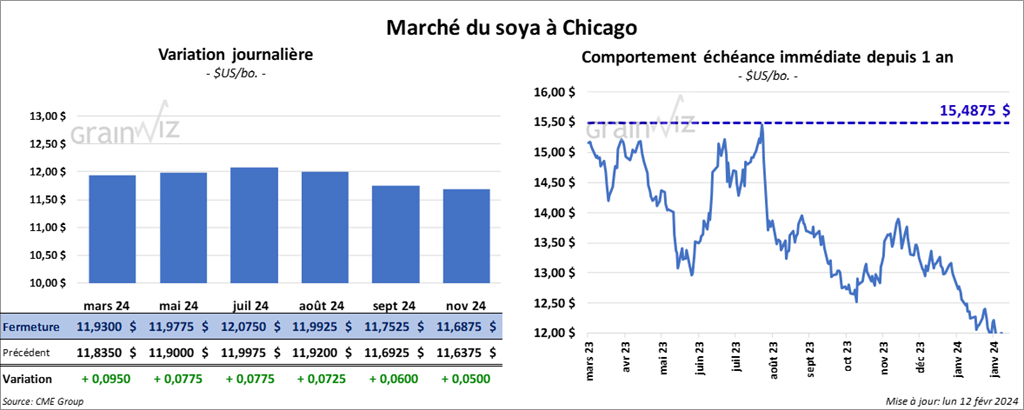

Soya

Le contrat de soya US mars 24 a clôturé à 11,9300 $ (+ 9 ½ cents). Celui mai 24 a fermé à 11,9775 $ (+ 1 ¾ cent). Celui juil. 24 a terminé à 12,0750 $ (+ 7 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 348,90 $/tonne (+ 2,10 $/tonne). Celui mai 24 a clôturé à 342,90 $/tonne (+ 2,40 $/tonne). Celui juil. 24 a fermé à 346,40 $/tonne (+ 2,90 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,90 $ (- 36 points). Celui mai 24 a fini à 47,40 $ (- 35 points).

- Les inspections à l’exportation de soya US ont été de 1,326,243 tonnes, ce qui était une baisse de 24,2 % comparativement à la semaine précédente et une réduction de 21,7 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 22,7 % à 30,766,668 tonnes.

- D’après AgRural, la récolte de soya brésilien était terminée à 23 % jeudi dernier. Or la moyenne des 5 dernières années était de 17 %. À noter que les rapports indiquent que les rendements sont inférieurs à ceux de l’an dernier.

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9750 $ (+ ¾ cent). Celui mai 24 a fermé à 5,9925 $ (0,0). Celui juil. 24 a terminé à 6,0025 $ (- ¾ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9860 $ (- 2 ¾ cents). Celui mai 24 a clôturé à 5,9660 $ (- 2 ¾ cents). Celui juil. 24 a fermé à 5,8900 $ (- 4 ¾ cents). À Minneapolis, le contrat mars 24 a terminé à 6,8250 $ (- 1 ¾ cent). Celui mai 24 a fini à 6,8100 $ (- 2 cents). Celui juil. 24 a clôturé à 6,8475 $ (- 1 ¼ cent).

- Les inspections à l’exportation de blé US ont été de 407,476 tonnes, soit à une augmentation de 37,9 % comparativement à la semaine précédente et à une baisse de 13,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 18,0 % à 11,710,512 tonnes.

- En Russie, SovEcon estime que les Russes vont exporter 3,0 millions de tonnes de blé au cours du mois de février, ce qui serait une baisse de 16,7 % comparativement au mois précédent. Les prix du blé russe sont en baisse, mais restent trop élevés comparativement aux autres prix établis en Europe.

- Selon l’agence russe Interfax, le ministère russe de l’Agriculture voudrait augmenter le quota aux exportations de blé russe de 24 à 28 millions de tonnes.

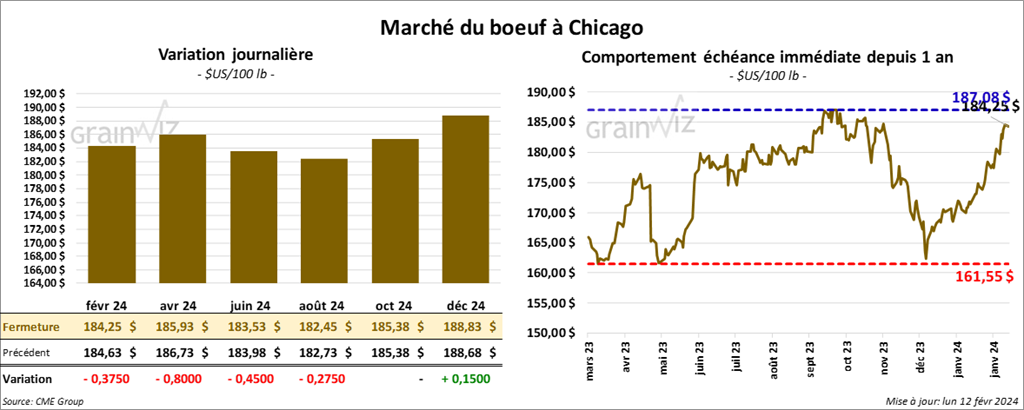

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 184,25 $ (-38 cents). Celui avr. 24 a fermé à 185,93 $ (- 80 cents). Celui juin. 24 a terminé à 183,53 $ (- 45 cents). Quant au veau US, le contrat mars 24 a fini à 248,82 $ (+ 1,68 $). Celui avr. 24 a clôturé à 253,18 $ (+ 1,40 $). Celui mai 24 a fermé à 256,85 $ (+ 1,18 $).

- Le 9 février dernier, le CME Feeder Cattle Index était en hausse de 3,11 $ à 246,06 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 7,06 $. La découpe «Choice» a pris 4 cents à 294,08 $. Celle «Select» a gagné 1,94 $ à 287,02 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 115,000 têtes, soit à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 8,534 têtes par rapport à l’an dernier.

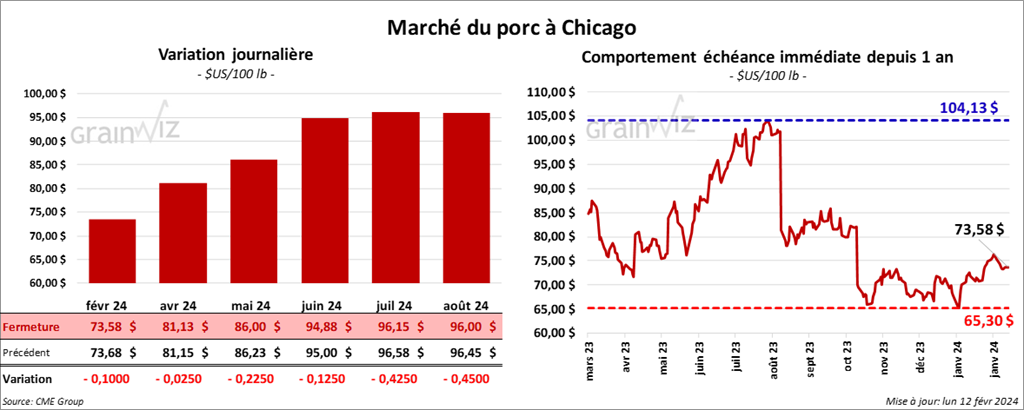

Porc

Porc

Le contrat de porc US févr. 24 a clôturé à 73,58 $ (- 10 cents). Celui avr. 24 a fermé à 81,13 $ (- 3 cents). Celui mai 24 a terminé à 86,00 $ (- 23 cents).

- Le 8 février dernier, le CME Lean Hog Index était en baisse de 40 cents à 73,60 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 9,88 $ à 173,24 $.

- Cet après-midi, le prix moyen a comptant de la carcasse a augmenté de 1,42 $ à 65,21 $. Celui pour le vivant a également progressé de 3,51 $ à 51,08 $.

- La valeur moyenne des découpes a gagné 2,57 $ à 88,54 $. La découpe de la longe a pris 89 cents à 84,61 $. Celle de la fesse s’est accrue de 12 cents à 101,28 $. La découpe de l’épaule a gagné 18 cents à 61,39 $. Celle de la côte était la seule en baisse. Elle a perdu 80 cents à 139,99 $. La découpe du jambon a augmenté de 5,23 $ à 79,77 $. Enfin, celle du flanc a pris 5,14 $ à 125,84 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000, ce qui représente une augmentation de 4,000 têtes par rapport à la semaine précédente et une hausse de 9,412 têtes comparativement à l’an passé.