Météo Amérique du Sud

- World Weather note que le centre de l’Argentine a reçu des averses depuis les 2 derniers jours. Pour la région de Buenos Aires, il s’agissait même des meilleures pluies depuis le début de l’année. Par contre, l’organisme mentionne que plusieurs régions de l’Argentine n’ont toujours pas reçu de précipitations suffisantes depuis les dernières semaines.

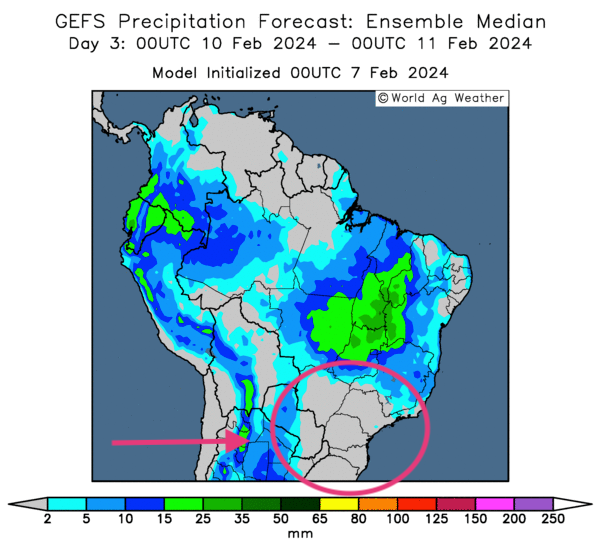

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, révèle que toutes les régions du Brésil pourraient bénéficier d’une alternance de pluie et d’ensoleillement favorable aux différentes cultures. Le sud-est du Brésil reste toutefois l’exception avec un manque de précipitations significatif probable au cours de cette même période.

- Globalement, les conditions de culture en Argentine restent difficiles dans plusieurs régions. Dans bien des cas, si des précipitations sont toujours possibles à court et à moyen termes, il demeure qu’il faudra davantage de pluies pour recharger adéquatement l’humidité des sols largement affectée par la chaleur et la sécheresse excessives des dernières semaines.

Dans le cas du Brésil, la plupart des secteurs ont des conditions de culture toujours plus favorables. Mais le temps trop sec reste à surveiller dans le sud-est du Brésil, plus précisément entre l’État de Sao Paulo et celui du Rio Grande do Sul.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités de précipitations pour une bonne partie du Brésil, sauf peut-être pour les régions du sud-est. Les zones encerclées montrent les États brésiliens du sud-est qui pourraient connaitre un temps sec.

Météo US

- Pour les Plaines US et le Midwest, World Weather croit qu’à court et à moyen termes, certaines régions productrices de blé d’hiver pourraient recevoir des précipitations occasionnelles qui devraient améliorer l’humidité du sol. Quant aux températures, les météorologues soutiennent que la plupart du temps, elles pourraient être plus chaudes que la normale. Par conséquent, ils croient que ces averses devraient réchauffer les sols en rendant les rigueurs de l’hiver moins pénibles.

Maïs

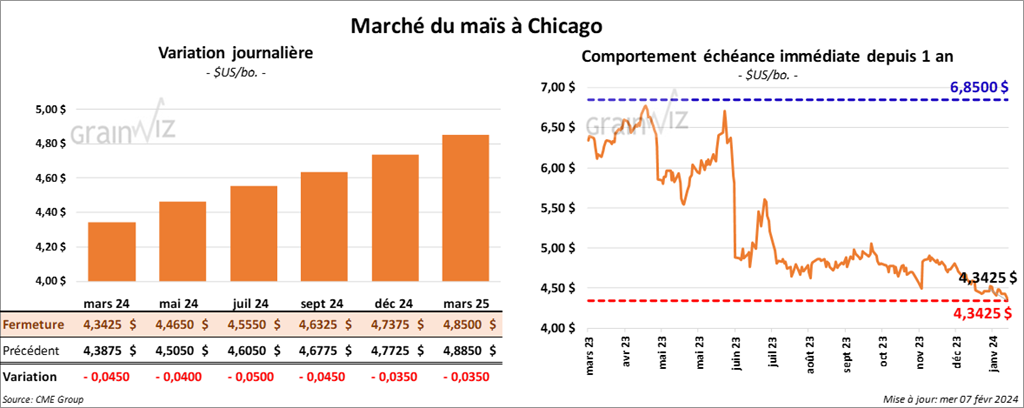

Le contrat de maïs US mars 24 a clôturé à 4,3425 $ (- 4 ½ cents). Celui mai 24 a fermé à 4,4650 $ (- 4 cents). Celui juil. 24 a terminé à 4,5550 $ (- 5 cents).

- La National Corn Growers Association (US) a demandé à l’Administration Biden de mettre la priorité sur les biocarburants à la pompe. Elle estime que cette mesure serait meilleure pour l’environnement en réduisant les émissions de gaz à effet de serre.

- Le rapport d’offre et de demande de février sera présenté demain. Dans le cas du maïs US, les analystes s’attendent à des inventaires de fin d’année à 2,146 milliards de boisseaux, une baisse comparativement aux 2,162 milliards de boisseaux par rapport au mois dernier.

- Mondialement, les analystes anticipent une baisse de la production de maïs brésilien à 124,32 millions de tonnes. Par contre, ils croient que celle de l’Argentine pourrait augmenter à 55,59 millions de tonnes.

- Au Brésil, Conab devrait publier son rapport de février demain.

- Durant la semaine du 2 février dernier, la production moyenne d’éthanol US a été de 1,033 million de barils par jour, ce qui représentait une augmentation de 4,2 % par rapport à la semaine précédente et une hausse de 3,3 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,779 millions de barils, soit à une augmentation de 2,1 % comparativement à la semaine précédente et à une hausse de 1,5 % par rapport à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 275,000 et 600,000 tonnes.

Soya

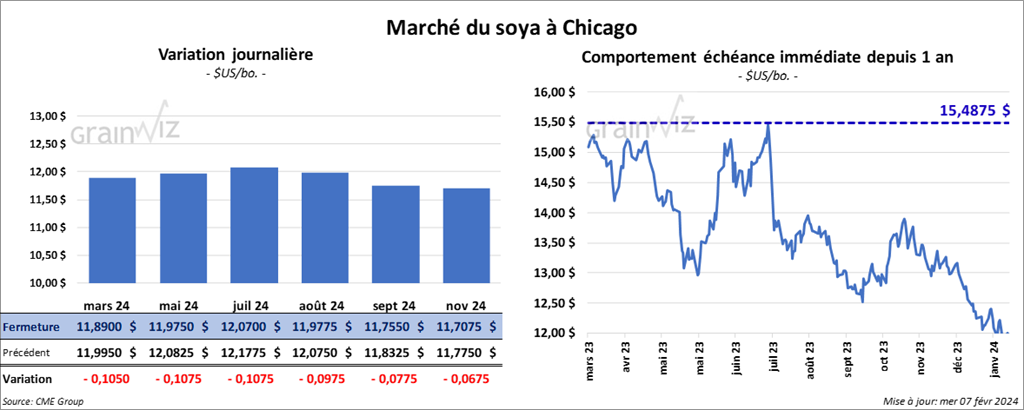

Le contrat de soya US mars 24 a clôturé à 11,8900 $ (- 10 ½ cents). Celui mai 24 a fermé à 11,9750 $ (- 10 ¾ cents). Celui juil. 24 a terminé à 12,0700 $ (- 10 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 351,20 $/tonne (- 7,60 $/tonne). Celui mai 24 a clôturé à 347,80 $/tonne (- 6,60 $/tonne). Celui juil. 24 a fermé à 351,00 $/tonne (- 6,20 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,76 $ (+ 82 points). Celui mai 24 a fini à 47,19 $ (+ 79 points).

- Le Rosario Grain Exchange mentionne que les rendements du soya hâtif argentin pourraient reculer de 20 à 30 % en raison des températures extrêmement chaudes qui ont eu lieu la semaine passée.

- Selon APK-Inform, depuis les 5 derniers mois, les exportations de soya ukrainien ont augmenté de 17 % par rapport à l’an dernier à 1,9 million de tonnes.

- Concernant le rapport d’offre et de demande, les analystes projettent les inventaires de soya US à 284 millions de boisseaux, ce qui représente une hausse comparativement aux 280 millions de boisseaux du mois dernier.

Des erreurs dans le soya se sont glissées hier. Mondialement, les analystes s’attendent à une baisse de la production de maïs brésilien à 153,15 millions de tonnes. À l’inverse, ils estiment que la production de soya argentin pourrait être à la hausse à 50,84 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 400,000 et 1,1 million de tonnes. Ils voient celles de tourteau de soya US entre 225,000 et 550,000 tonnes. Quant à l’huile de soya US, les projections sont entre 0 et 6,000 tonnes.

Blé

À Chicago, le contrat mars 24 a clôturé à 6,0200 $ (+ 7 cents). Celui mai 24 a fermé à 6,0800 $ (+ 5 ¼ cents). Celui juil. 24 a terminé à 6,1050 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1820 $ (- ¼ cent). Celui mai 24 a clôturé à 6,1560 $ (0,0). Celui juil. 24 a fermé à 6,0940 $ (+ ½ cent). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,9620 $ (+ 3 cents). Celui mai 24 a fini à 6,9560 $ (+ 1 ½ cent). Celui juil. 24 a clôturé à 7,0040 $ (+ 1 ¼ cent).

- Pour le rapport d’offre et de demande, les analystes prévoient les stocks de fin d’année de blé US à 647 millions de tonnes, soit à une réduction comparativement aux 648 millions de tonnes de janvier dernier.

- Selon la firme Rusagrotrans JSC, entre juillet et janvier derniers, les exportations de blé russe avaient augmenté de 11 % par rapport à la même période l’année précédente à 32 millions de tonnes.

- Pour demain, les analystes prévoient les ventes à l’exportation de blé US entre 275,000 et 600,000 tonnes.

Bœuf

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 182,23 $ (- 78 cents). Celui avr. 24 a fermé à 184,80 $ (- 1,28 $). Celui juin 24 a terminé à 182,20 $ (- 93 cents). Quant au veau US, le contrat mars 24 a fini à 245,55 $ (- 1,13 $). Celui avr. 24 a clôturé à 251,20 $ (- 50 cents). Celui mai 24 a fermé à 255,90 $ (- 43 cents).

- Le 6 février dernier, le CME Feeder Cattle Index était en hausse de 1,04 $ à 240,62 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,430 têtes offertes à ses encans. Les prix de réserve étaient entre 180 et 183 $/tête. Les offres les plus élevées variaient entre 0 et 177 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 9,56 $. La découpe «Choice» a gagné 91 cents à 294,98 $. Celle «Select» a pris 82 cents à 285,42 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 2,571 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, ce qui correspond à une réduction de 3,000 têtes comparativement à la semaine précédente et à une augmentation de 8,693 têtes par rapport à l’an dernier.

Porc

Porc

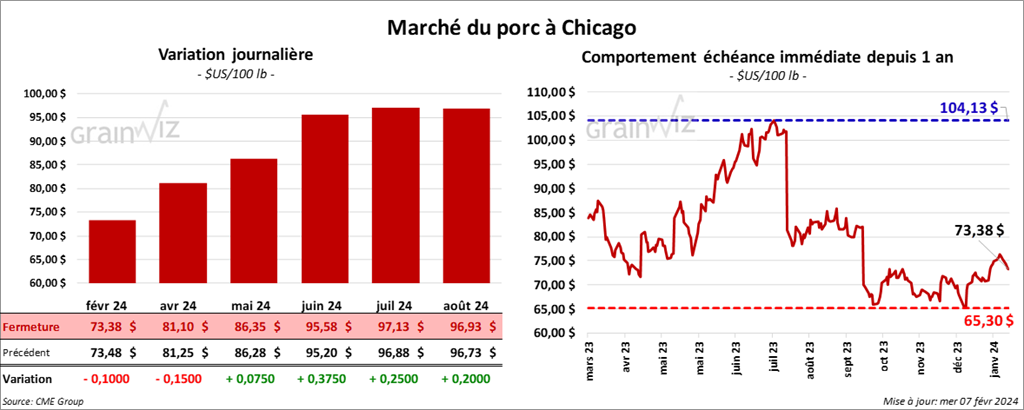

Le contrat de porc US févr. 24 a clôturé à 73,38 $ (- 10 cents). Celui avr. 24 a fermé à 81,10 $ (- 15 cents). Celui mai 24 a terminé à 86,35 $ (+ 8 cents).

- Le 5 février dernier, le CME Lean Hog Index était en hausse de 30 cents à 73,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 92 cents à 66,37 $. Quant à celui pour le vivant, il a fait l’inverse en perdant 1,65 $ à 49,78 $.

- La valeur moyenne des découpes a été en baisse de 2,24 $ à 83,99 $. La découpe de la longe a reculé de 2,40 $ à 81,73 $. Celle de la fesse a régressé de 3,90 $ à 95,92 $. La découpe de l’épaule a pris 65 cents à 59,67 $. Celle de la côte a progressé de 2,31 $ à 139,05 $. La découpe du jambon a chuté de 1,50 $ à 69,27 $. Enfin, celle du flanc a perdu 7,33 $ à 124,18 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une hausse de 5,548 têtes comparativement à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,466 million de têtes, ce qui représente une baisse de 7,000 têtes comparativement à la semaine précédente et une augmentation de 31,787 têtes par rapport à l’an dernier.