Météo Amérique du Sud

- World Weather soutient que certaines parties de l’ouest et le sud du Brésil ont besoin de précipitations additionnelles et de températures moins élevées. Il mentionne également que quelques secteurs du nord du Brésil sont affectés par un certain manque de pluie, mais les récentes averses ont changé la donne en gardant l’humidité des sols plus acceptable.

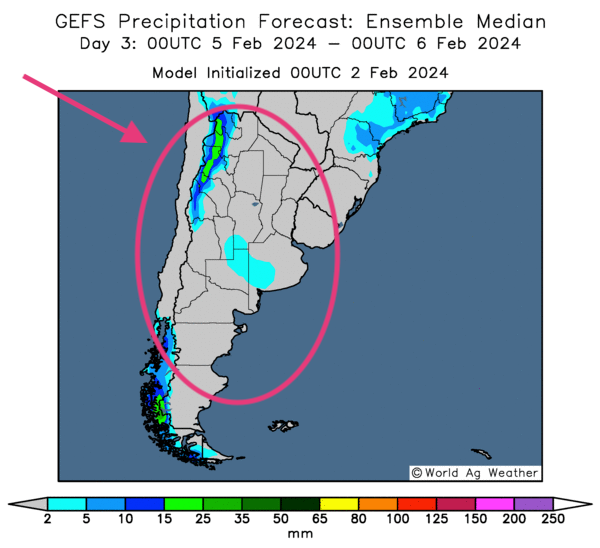

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre des possibilités de précipitations moins élevées pour certaines parties du nord et du centre du Brésil. Mais certains secteurs du Sud, aux alentours de l’État du Mato Grosso do Sul, pourraient également indiquer un manque de pluie persistant.

- Dans le cas de l’Argentine, l’analyse des cartes, toujours fournies par le même organisme et dessinées pour la même période, ne montre pratiquement pas de probabilités de pluies significatives pour l’ensemble du territoire.

- Globalement, les conditions de culture au Brésil semblent correctes, bien que certaines portions du nord, du centre et du sud aient besoin d’averses plus régulières.

En Argentine, avec la persistance du temps extrêmement chaud et sec, les conditions de culture se dégradent constamment. Or les météorologues ne prévoient pas vraiment de changements à court ou à plus long termes.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique surtout un manque de précipitations pour la totalité de l’Argentine.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4250 $ (- 4 ¾ cents). Celui mai 24 a fermé à 4,5350 $ (- 4 ¾ cents). Celui juil. 24 a terminé à 4,6225 $ (- 3 ¾ cents).

- Le FAO a abaissé son index des prix des aliments de 1,2 % à 118,0 points, notamment en raison de la baisse des prix mondiaux du grain et de la viande. Par contre, il précise que les prix du sucre auraient augmenté.

- Le Buenos Aires Grain Exchange mentionne qu’au 31 janvier dernier, les semis de maïs argentin étaient terminés à 98,4 %. Il avance toutefois que les températures extrêmement chaudes ont réduit considérablement l’humidité des sols qui a reculé de 15,4 % dans les catégories adéquate/optimale.

- Un correspondant de l’USDA en Argentine a abaissé son anticipation de la production de maïs argentin de 2 millions à 57 millions de tonnes.

- Un expert a laissé inchangée son estimation de la production de maïs brésilien à 124,5 millions de tonnes.

- En Russie, entre le 7 et le 13 février prochains, la taxe à l’exportation de maïs devrait passer à la hausse de 4,30 $/tonne à 199,10 $/tonne.

- Au Brésil, les ensemencements de maïs sont terminés à 8 %. Et il est possible que la rapidité de la récolte de soya brésilien favorise l’augmentation des semis de maïs safrinha.

Soya

Le contrat de soya US mars 24 a clôturé à 13,8700 $ (- 16 ¼ cents). Celui mai 24 a fermé à 13,9700 $ (- 16 ¾ cents). Celui juil. 24 a terminé à 12,0750 $ (- 16 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 356,40 $/tonne (- 6,30 $/tonne). Celui mai 24 a clôturé à 353,10 $/tonne (- 4,10 $/tonne). Celui juil. 24 a fermé à 356,70 $/tonne (- 3,60 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,73 $ (- 87 points). Celui mai 24 a fini à 45,21 $ (- 87 points).

- Un expert a revu à la baisse son estimation de la récolte de soya brésilien de 1,6 % à 150,35 millions de tonnes. Il croit également que les exportations de cette denrée devraient reculer de 2 millions à 93 millions de tonnes.

- À la suite d’une récente tournée des cultures au Brésil, un dirigeant de Commstock Investments a déclaré que les pertes de rendements de soya sont particulièrement visibles dans le Mato Grosso, un État brésilien du centre du pays qui a largement été affecté par la sécheresse du début de saison.

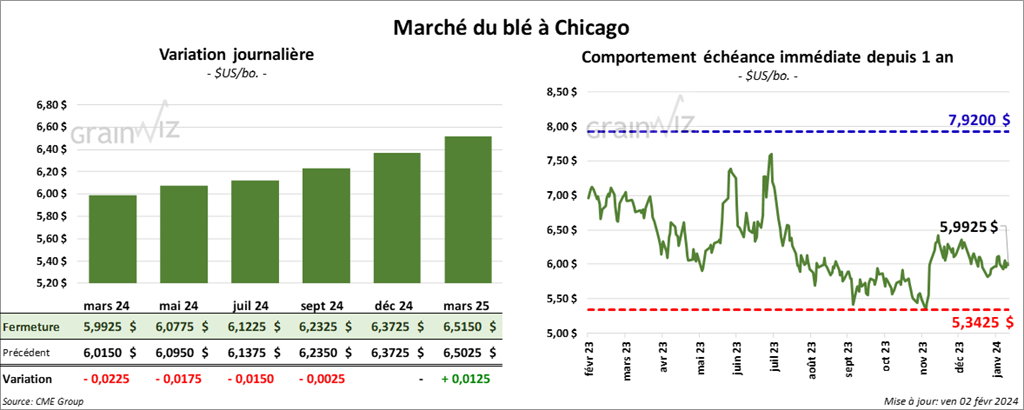

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9925 $ (- 2 ¼ cents). Celui mai 24 a fermé à 6,0775 $ (- 1 ¾ cent). Celui juil. 24 a terminé 6,1225 $ (- 1 ½ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2500 $ (+ 4 ¼ cents). Celui mai 24 a clôturé à 6,2260 $ (+ 3 cents). Celui juil. 24 a fermé à 6,1640 $ (+ 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0125 $ (+ 5 ¼ cents). Celui mai 24 a fini à 7,0300 $ (+ 1 ¾ cent). Celui juil. 24 a clôturé à 7,0825 $ (+ ¾ cent).

- En France, les agriculteurs ont commencé à retirer leurs barricades installées sur les différentes routes après que les autorités de l’UE à Bruxelles aient consenti à des concessions, facilitant ainsi la baisse des coûts de production.

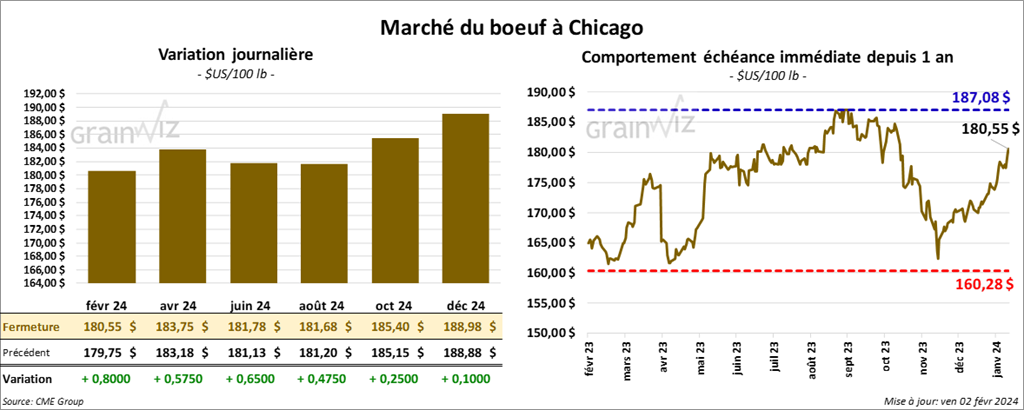

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 180,55 $ (+ 80 cents). Celui avr. 24 a fermé à 183,75 $ (+ 58 cents). Celui juin 14 a terminé à 181,78 $ (+ 65 cents). Quant au veau US, le contrat mars 24 a fini à 244,80 $ (- 7 cents). Celui avr. 24 a clôturé à 250,20 $ (- 33 cents). Celui mai 24 a fermé à 255,28 $ (- 42 cents).

- Le 1er février dernier, le CME Feeder Cattle Index était en hausse de 1,22 $ à 239,17 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,644 têtes offertes à ses encans. Les prix de réserve variaient entre 178 et 180 $/tête. Les offres les plus élevées étaient entre 0 et 179,50 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 9,61 $. La découpe «Choice» a reculé de 1,86 $ à 293,08 $. Celle «Select» a gagné 22 cents à 283,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 2,869 tonnes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 637,000 têtes, ce qui représente une hausse de 19,000 têtes comparativement à la semaine précédente et une baisse de 79 têtes par rapport à l’an dernier.

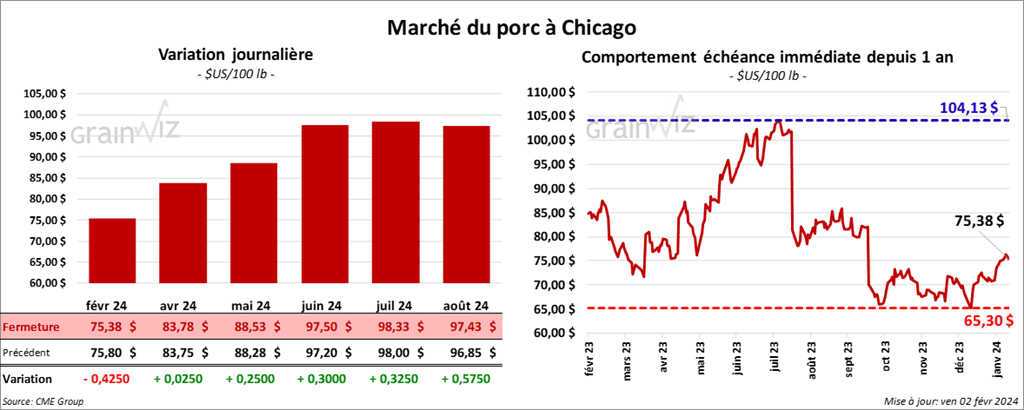

Porc

Le contrat de porc US févr. 24 a clôturé à 75,38 $ (- 43 cents). Celui avr. 24 a fermé à 83,78 $ (+ 3 cents). Celui mai 24 a terminé à 88,53 $ (+ 25 cents).

- Le 31 janvier dernier, le CME Lean Hog Index était en hausse de 33 cents à 72,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,59 $ à 61,76 $. Celui pour le vivant a fait l’inverse en augmentant de 1,53 $ à 50,13 $.

- La valeur moyenne des découpes a perdu 19 cents à 88,40 $. La découpe de la longe a pris 34 cents à 84,55 $. Celle de la fesse a reculé de 2,90 $ à 97,81 $. La découpe de l’épaule a chuté de 1,53 $ à 61,14 $. Celle de la côte a baissé de 1,48 $ à 131,36 $. La découpe du jambon a régressé de 3,50 $ à 70,93 $. Enfin, celle du flanc s’est accrue de 7,09 $ à 143,96 $.

- En Chine trois des plus gros producteurs de porc ont perdu 1,4 milliard de dollars US l'an passé. La surproduction et de la baisse des prix seraient en cause. Ils ont aussi déclaré que la situation pourrait empirer si la demande et les prix n’augmentent pas prochainement.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, ce qui correspond à une hausse de 12,000 têtes comparativement à la semaine précédente et à une augmentation de 4,672 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,691 millions de têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 100,978 têtes par rapport à l’an dernier.