Météo Amérique du Sud

- Pour l’Argentine, World Weather soutient que l’humidité du sol commence à être déficiente/très déficiente ce qui pourrait entraver le développement des différentes cultures. Or l’organisme n’anticipe des averses seulement qu’à moyen terme. Au-delà de ce délai, les conditions pourraient devenir encore plus difficiles.

- Toujours à court et à moyen terme, World Weather prévoit des averses bénéfiques pour le nord et certaines parties du centre du Brésil. Seuls quelques secteurs du Sud pourraient demeurer plus secs.

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique de bonnes probabilités d’alternance de pluie et d’ensoleillement à l’ensemble du pays. Seules quelques zones du Sud pourraient demeurer sèches.

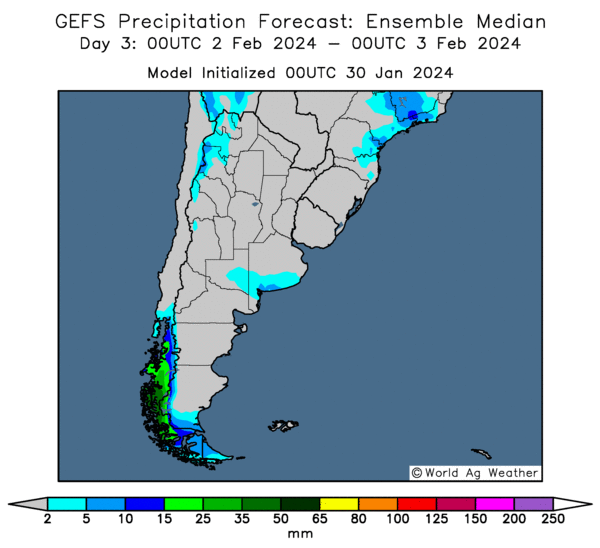

- Dans le cas de l’Argentine, l’analyse des cartes, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, ne montre pas vraiment de bonnes possibilités d’averses pour l’essentiel du territoire.

Globalement, les conditions de culture au Brésil s’améliorent constamment, même dans le sud du pays où des précipitations demeurent possibles. Dans le cas de l’Argentine, les conditions de culture sont plus difficiles avec un temps toujours plus chaud et sec. D’ailleurs pour l’Argentine, les prochaines semaines seront probablement déterminantes avec des pluies plus que nécessaires dans toutes les régions.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pas de possibilités de précipitations pour les régions de production.

Météo US

- World Weather anticipe à court terme des températures plus chaudes qui pourraient améliorer le sort des cultures de blé d’hiver des Plaines US et du Midwest. Il note qu’un système bénéfique pourrait venir prochainement dans ces régions en augmentant ainsi les chances de précipitations dans les secteurs les plus secs. Par la suite, dans le courant de la semaine prochaine, le temps pourrait être plus sec dans plusieurs des secteurs de production de blé d’hiver US, bien que les températures puissent devenir plus chaudes que la normale saisonnière.

Maïs

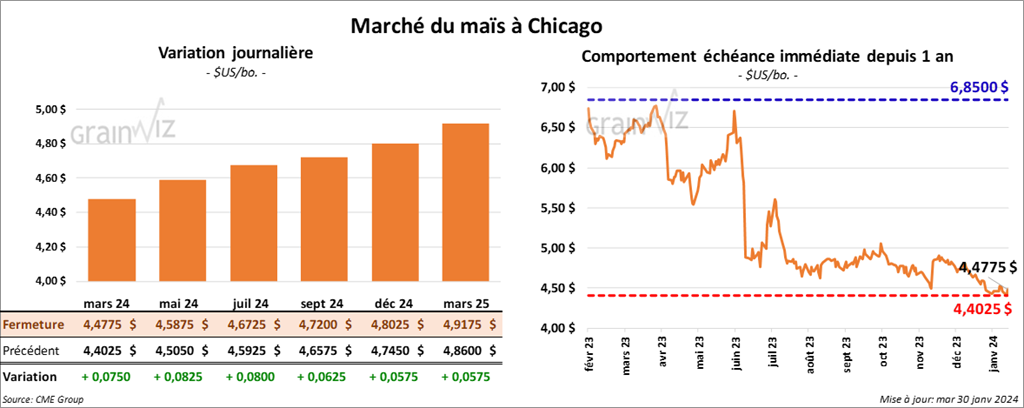

Le contrat de maïs US mars 24 a clôturé à 4,4775 $ (+ 7 ½ cents). Celui mai 24 a fermé à 4,5875 $ (+ 8 ¼ cents). Celui juil. 24 a terminé à 4,6725 $ (+ 8 cents).

- Michael Cordonnier de Soybean $ Corn Advisor a abaissé son estimation de la récolte de mars brésilien à 115 millions de tonnes. Il estime que les dernières sécheresses, qui ont eu lieu lors des derniers mois, ont fait des ravages. Il mentionne aussi que si les conditions sèches qui ont lieu actuellement dans certaines régions du centre et du sud du Brésil persistent, il est possible que les rendements baissent encore.

Dans le cas de l’Argentine, il laisse inchangée son estimation de la récolte de maïs à 56 millions de tonnes. Cordonnier précise toutefois que les conditions sèches qui prévalent présentement à l’ensemble de l’Argentine sont toujours à surveiller, surtout si elles se prolongent.

- En Afrique du Sud, les agriculteurs pourraient augmenter leurs superficies allouées à la culture de maïs 2024 de 2 % à 2,638 millions d’hectares.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a importé 10,2 millions de tonnes de maïs, ce qui était une baisse comparativement à la même période l’an passé.

- Pour le mois de janvier, l’Anec anticipe des exportations de maïs brésilien à 3,5 millions de tonnes, soit à une baisse de 28 % comparativement à l’an passé.

Soya

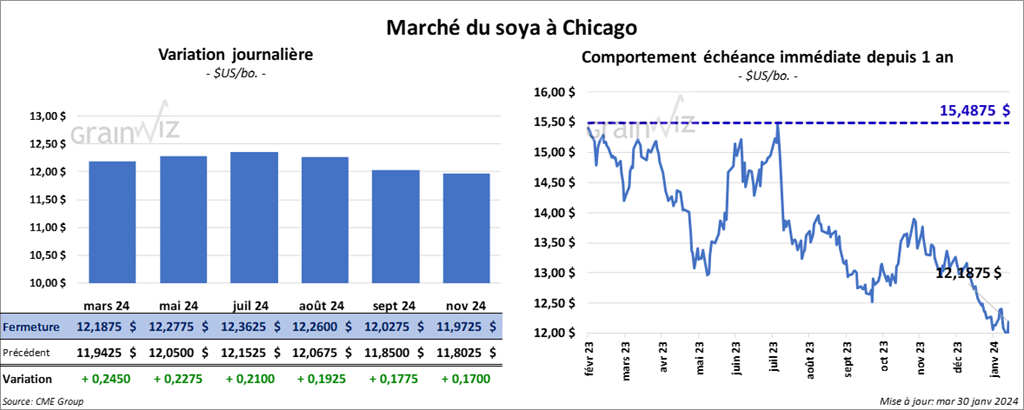

Le contrat de soya US mars 24 a clôturé à 12,1875 $ (+ 24 ½ cents). Celui mai 24 a fermé à 12,2775 $ (+ 22 ¾ cents). Celui juil. 24 a terminé à 12,3625 $ (+ 21 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 363,00 $/tonne (+ 8,70 $/tonne). Celui mai 24 a clôturé à 360,90 $/tonne (+ 7,90 $/tonne). Celui juil. 24 a fermé à 363,70 $/tonne (+ 7,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,00 $ (+ 45 points). Celui mai 24 a fini à 46,83 $ (+ 39 points).

- Michael Cordonnier a abaissé son anticipation de la récolte de soya brésilien à 149 millions de tonnes. Il explique que la sécheresse qui a eu lieu au cours des derniers mois a laissé des traces. Surtout, il estime que les conditions sèches qui sont actuellement observables dans certains secteurs du Centre et du Sud pourraient forcer une baisse des rendements, si elles se prolongent.

Pour l’Argentine, Cordonnier a également laissé inchangée sa prévision de la production de soya à 52 millions de tonnes, mais il estime qu’advenant une persistance des conditions sèches qui ont lieu actuellement, il est possible que l’estimation des rendements puisse baisser.

- La Commission européenne mentionne que depuis le début 2023/24 jusqu’au 28 janvier dernier, les importations UE de soya ont été de 6,8 millions de tonnes, ce qui représentait une légère augmentation comparativement à l’an dernier.

- Au Brésil, l’Anec prévoit pour le mois de janvier des exportations de soya brésilien à 2,5 millions de tonnes, soit à presque le double de l’an dernier à la même période.

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,0550 $ (+ 12 cents). Celui mai 24 a fermé à 6,1550 $ (+ 11 ¾ cents). Celui juil. 24 a terminé à 6,2025 $ (+ 10 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,3060 $ (+ 12 ½ cents). Celui mai 24 a clôturé à 6,2860 $ (+ 10 ½ cents). Celui juil. 24 a fermé à 6,2340 $ (+ 8 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,9975 $ (+ 6 ½ cents). Celui mai 24 a fini à 7,0450 $ (+ 6 ½ cents). Celui juil. 24 a clôturé à 7,1100 $ (+ 6 ¼ cents).

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 28 janvier dernier, l’UE a exporté 18,2 millions de tonnes de blé tendre, ce qui était une baisse annuelle de 5,1 %.

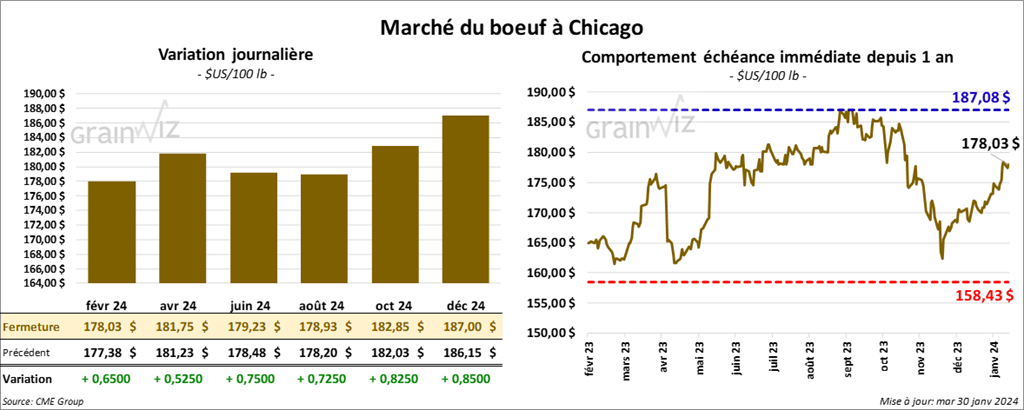

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 178,03 $ (+ 65 cents). Celui avr. 24 a fermé à 181,75 $ (+ 53 cents). Celui juin 24 a terminé à 179,23 $ (+ 75 cents). Quant au veau US, le contrat mars 24 a fini à 241,32 $ (+ 2,70 $). Celui avr. 24 a clôturé à 247,00 $ (+ 2,40 $). Celui mai 24 a fermé à 252,22 $ (+ 2,17 $).

- Le 29 janvier dernier, le CME Feeder Cattle Index était en hausse de 2,13 $ à 236,28 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 9,02 $. La découpe «Choice» a perdu 3,35 $ à 296,07 $. Celle «Select» a reculé de 1,77 $ à 287,05 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 127,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une hausse de 696 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 252,000 têtes, ce qui représente une hausse de 12,000 têtes par rapport à la semaine précédente et une augmentation de 5,804 têtes comparativement à l’an passé.

Porc

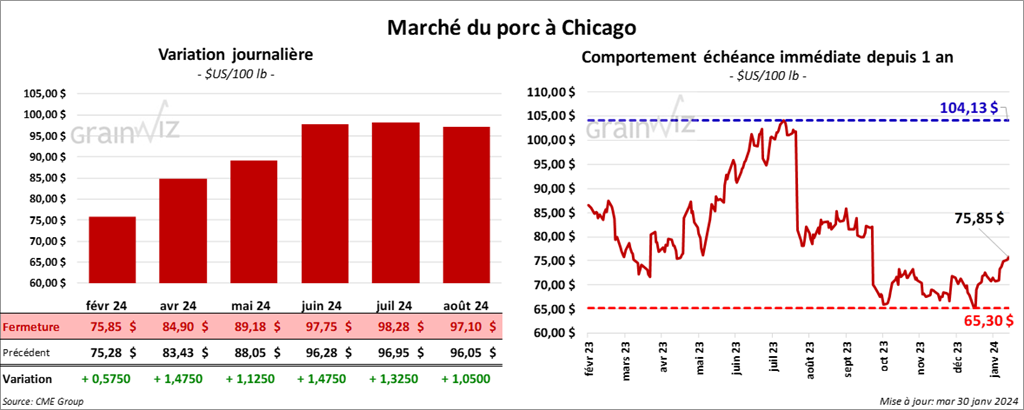

Le contrat de porc US févr. 24 a clôturé à 75,85 $ (+ 58 cents). Celui avr. 24 a fermé à 84,90 $ (+ 1,48 $). Celui mai 24 a terminé à 89,18 $ (+ 1,13 $).

- Le 26 janvier dernier, le CME Lean Hog Index était en hausse de 70 cents à 70,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était de 59,40 $. Quant à celui pour le vivant, il s’affichait à 43,71 $.

- La valeur moyenne des découpes a baissé de 52 cents à 88,55 $. La découpe de la longe a pris 97 cents à 85,50 $. Celle de la fesse a progressé de 3,15 $ à 99,55 $. La découpe de l’épaule a gagné 37 cents à 64,61 $. Celle de la côte s’est accrue de 2,84 $ à 133,84 $. La découpe du jambon a augmenté de 1,63 $ à 70,33 $. Enfin, celle du flanc a été la seule en recul. Elle a perdu 9,35 $ à 140,80 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 492,000 têtes, soit à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une hausse de 9,941 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 982,000 têtes, ce qui correspond à un gain de 20,000 têtes par rapport à la semaine précédente et à une hausse de 25,868 têtes comparativement à l’an passé.