Météo Amérique du Sud

- À court et à moyen termes, World Weather anticipe un temps sec et extrêmement chaud pour une bonne partie de l’Argentine, surtout pour le Centre-Est, aux alentours des provinces de La Pampa et de Buenos Aires. Il mentionne toutefois que l’humidité du sol est largement adéquate à plusieurs endroits, de sorte que le stress hydrique subi par les différentes cultures pourrait être moins intense. Des averses seraient tout de même prévues à partir du week-end prochain dans le centre-ouest et le nord-ouest de l’Argentine.

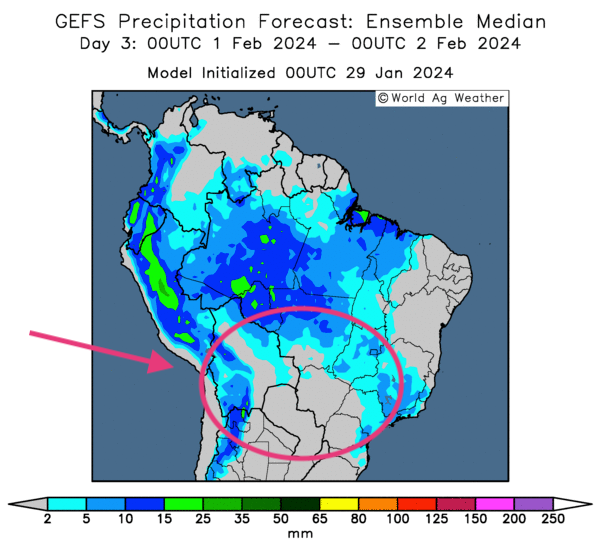

Ailleurs, au Brésil, toujours pour le court et le moyen termes, World Weather prévoit des précipitations pour le Nord et certains secteurs du Centre du pays. Mais dans le cas du Centre-Sud et du Sud, il avance que les conditions météo pourraient être très chaudes et sèches, et, généralement, il croit que le temps sera probablement propice aux activités aux champs de même qu’au bon développement des cultures à l’ensemble du territoire.

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre notamment des possibilités d’averses pour l’ensemble du Brésil, à l’exception peut-être du Sud où le temps sec pourrait primer.

Dans le cas de l’Argentine, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours indique que les conditions météo seront possiblement chaudes et sèches pour la majorité des régions de l’Argentine.

- Globalement, les conditions de culture au Brésil sont plus que correctes avec des averses qui pourraient avoir lieu dans la plupart des régions. Des météorologues prévoient même quelques précipitations bénéfiques à certains endroits dans le Sud. En Argentine toutefois, les conditions à court et à moyen termes se corsent avec un temps sec et extrêmement chaud. Même si les météorologues pensent que l’humidité au sol reste adéquate dans bien des secteurs, la situation reste à surveiller. L’augmentation d’un stress hydrique et thermique demeure probable en Argentine.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités élevées de précipitations à l’ensemble du Brésil. Seules quelques zones du Sud pourraient être épargnées.

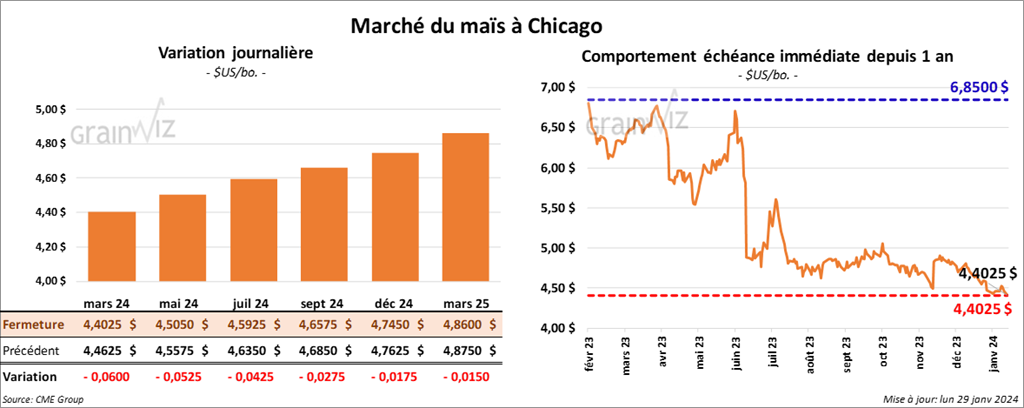

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4025 $ (- 6 cents). Celui mai 24 a fermé à 4,5050 $ (- 5 ¼ cents). Celui juil. 24 a terminé à 4,5925 $ (- 4 ¼ cents).

- Durant la semaine du 25 janvier dernier, les inspections à l’exportation de maïs US ont été de 901,958 tonnes, soit à une augmentation de 28 % comparativement à la semaine précédente et à une hausse de 65,7 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 29,7 % à 15,638,118 tonnes.

Les anticipations des analystes étaient entre 700,000 et 1,1 million de tonnes.

- L’Administration Biden vient d’autoriser la vente de l’éthanol E-15.

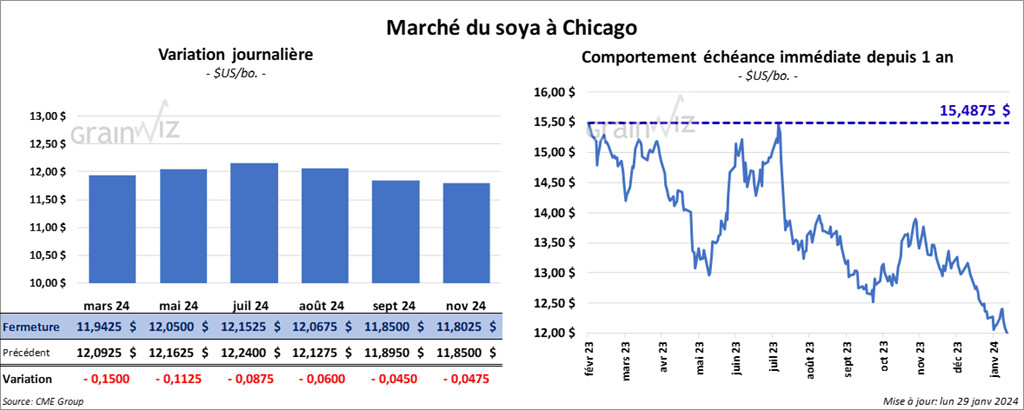

Soya

Le contrat de soya US mars 24 a clôturé à 11,9425 $ (- 15 cents). Celui mai 24 a fermé à 12,0500 $ (- 11 ¼ cents). Celui juil. 24 a terminé à 12,1525 $ (- 8 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 354,30 $/tonne (+ 5,30 $/tonne). Celui mai 24 a clôturé à 353,00 $/tonne (+ 2,80 $/tonne). Celui juil. 24 a fermé à 356,60 $/tonne (+ 2,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,55 $ (- 138 points). Celui mai 24 a fini à 46,17 $ (- 132 points).

- Les inspections à l’exportation de soya US ont été de 889,717 tonnes, ce qui était une baisse de 24,9 % par rapport à la semaine précédente et une réduction de 53,9 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 23,6 % à 27,666,073 tonnes.

Les projections des analystes étaient entre 500,000 et 1,3 million de tonnes.

- Jeudi dernier, AgRural notait que la récolte de soya brésilien était terminée à 11 %, ce qui était une avance comparativement aux 5 % estimés à la même période l’an passé. Par contre, il mentionne que les averses qui ont lieu actuellement dans plusieurs régions freinent considérablement les activités aux champs.

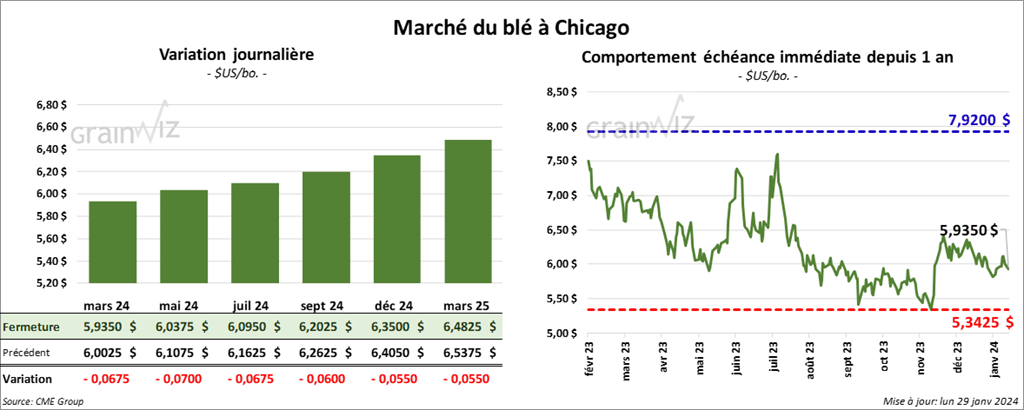

Blé

À Chicago, le contrat de blé US mars 24 a clôturé à 5,9350 $ (- 6 ¾ cents). Celui mai 24 a fermé à 6,0375 $ (- 7 cents). Celui juil. 24 a terminé à 6,0950 $ (- 6 ¾ cents). À Kansas, le contrat mars 24 a fini à 6,1820 $ (- 6 ½ cents). Celui mai 24 a clôturé à 6,1820 $ (- 6 ¾ cents). Celui juil. 24 a fermé à 6,1540 $ (- 7 ¾ cents). À Minneapolis, le contrat mars 24 a terminé à 6,9325 $ (- 10 ¼ cents). Celui mai 24 a fini à 6,9800 $ (- 8 cents). Celui juil. 24 a clôturé à 7,0475 $ (- 8 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 264,666 tonnes, soit à une baisse de 16 % comparativement à la semaine précédente et à une réduction de 41 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé était inférieur à celui de l’an passé par 16,9 % à 10,988,373 tonnes.

Les attentes des analystes étaient entre 350,000 et 550,000 tonnes.

- En France, les agriculteurs comptent bien poursuivre leurs moyens de pression. Ils protestent notamment contre le manque de subventions octroyées par l’UE. Ils jugent également excessive la réglementation environnementale imposée par l’UE.

- La Commission européenne a laissé inchangée son anticipation des exportations de blé UE 2023/24 à 31 millions de tonnes. Par contre, elle a augmenté son estimation des inventaires de fin d’année de blé UE à 19,1 millions de tonnes.

- Pour le mois de janvier, SovEcon a abaissé légèrement sa prévision des exportations de blé russe à 3,6 millions de tonnes.

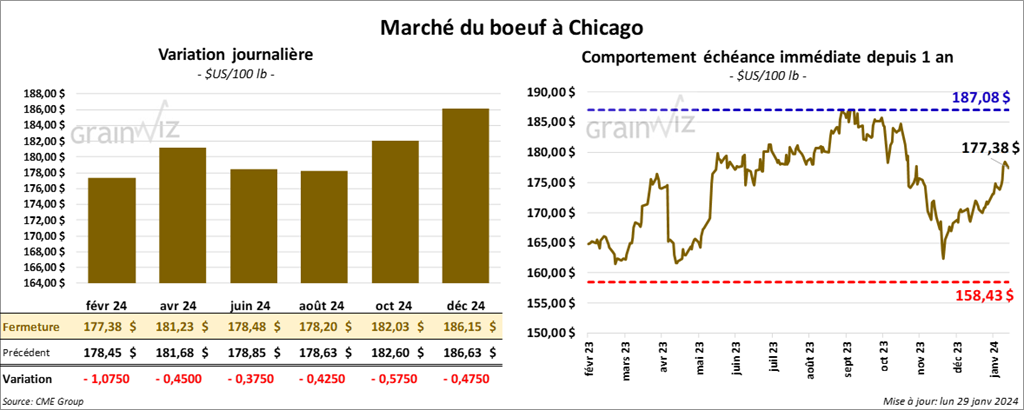

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 177,38 $ (- 1,08 $). Celui avr. 24 a fermé à 181,23 $ (- 45 cents). Celui juin 24 a terminé à 178,48 $ (- 38 cents). Quant au veau US, le contrat mars 24 a fini à 238,63 $ (- 1,07 $). Celui avr. 24 a clôturé à 244,50 $ (- 1,00 $). Celui mai 24 a fermé à 250,05 $ (- 1,13 $).

- Le 26 janvier dernier, le CME Feeder Cattle Index avait gagné 2,09 $ à 234,15 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 10,60 $. La découpe «Choice» a reculé de 1,11 $ à 299,42 $. Celle «Select» a perdu 31 cents à 288,82 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une hausse de 5,108 têtes par rapport à l’an dernier.

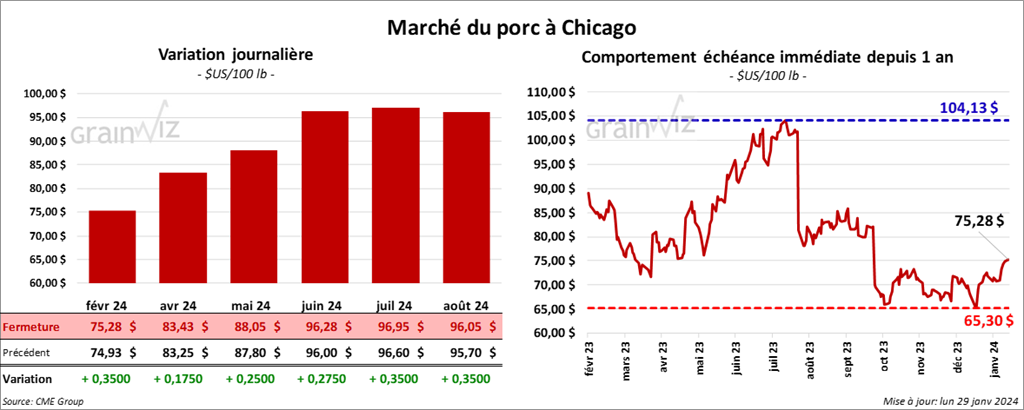

Porc

Le contrat de porc US févr. 24 a clôturé à 75,28 $ (+ 35 cents). Celui avr. 24 a fermé à 83,43 $ (+ 18 cents). Celui mai 24 a terminé à 88,05 $ (+ 25 cents).

- Le 25 janvier dernier, le CME Lean Hog Index était en hausse de 23 cents à 69,90 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait augmenté de 17,24 $ à 155,57 $.

- Cet après-midi, l’USDA n’a pas affiché le prix moyen au comptant de la carcasse ni celui pour le vivant.

- La valeur moyenne des découpes a reculé de 44 cents à 89,07 $. La découpe de la longe a baissé de 1,50 $ à 84,53 $. Celle de la fesse a perdu 5,15 $ à 96,40 $. La découpe de l’épaule a chuté de 75 cents à 64,24 $. Celle de la côte a augmenté de 3,02 $ à 131,00 $. La découpe du jambon a régressé de 1,55 $ à 68,70 $. Enfin, celle du flanc a progressé de 5,18 $ à 150,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 490,000 têtes, ce qui représente une augmentation de 7,000 têtes comparativement à la semaine précédente et une hausse de 15,927 têtes par rapport à l’an passé.