Météo Amérique du Sud

- À court et à moyen termes, World Weather ne prévoit pas de précipitations significatives pour l’ensemble de l’Argentine. L’organisme estime plutôt qu’il faudra probablement attendre le début de février pour en avoir.

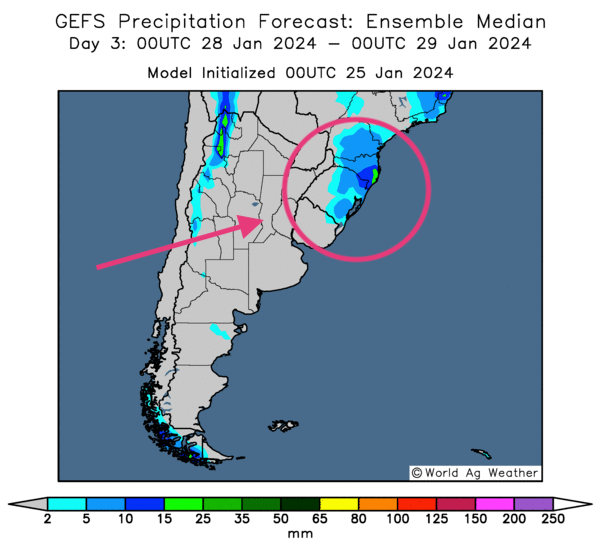

Pour le Brésil, World Weather mentionne qu’à court et à plus long termes, les averses pourraient se concentrer dans le nord avant de descendre vers le sud pour couvrir la majeure partie des régions du Brésil.

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique que les averses pourraient cerner certaines parties de l’Ouest, du Centre, du Nord et de l’Est. Le Centre-Sud et quelques secteurs du Sud pourraient rester au sec.

Pour l’Argentine, l’analyse des cartes, fournies par le même organisme et dessinées jusqu’aux 3 prochains jours, révèle que le temps ensoleillé pourrait se profiler tout au long de cette période. Toutefois, quelques précipitations pourraient se produire dans l’extrême nord-est.

- Globalement, les conditions de culture semblent correctes pour la plupart des régions du Brésil. Mais certaines parties du Centre et du Sud restent à surveiller: le temps trop sec, ou du moins le manque de précipitation visible à court terme, pourrait occasionner un stress hydrique chez les différentes cultures de ces secteurs.

En Argentine, le temps ensoleillé persistant à court et à moyen termes rend sans doute les conditions de culture plus difficiles. Le manque de pluie à plusieurs endroits fait penser qu’un stress hydrique pourrait se développer au cours de cette période.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre que les conditions pourraient être sèches dans presque toutes les régions de l’Argentine, sauf peut-être pour l’extrême nord-est qui pourrait être affecté par quelques précipitations.

Météo US

- À court terme, World Weather ne prévoit pas de changement important pour les Plaines US et le Midwest. Seulement, il est possible que des dommages dus aux températures trop froides puissent être constatés dans les cultures de blé d’hiver de l’ouest des Plaines US, où le manque de couvert de neige suffisant est manifeste à certains endroits.

Maïs

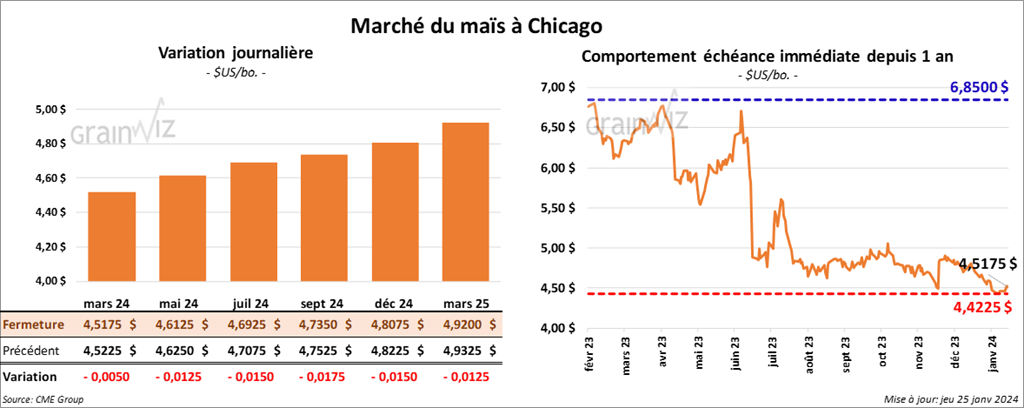

Le contrat de maïs US mars 24 a clôturé à 4,5175 $ (- ½ cent). Celui mai 24 a fermé à 4,6125 $ (- 1 ¼ cent). Celui juil. 24 a terminé à 4,6925 $ (- 1 ½ cent).

- Durant la semaine du 18 janvier dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 954,800 tonnes, ce qui était une baisse de 24 % comparativement à la semaine précédente et une hausse de 14 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 37,600 tonnes. Le Mexique était l’acheteur.

Les attentes des analystes étaient entre 725,000 et 1,5 million de tonnes.

- Un correspondant de l’USDA en Chine voit la production de maïs chinois 2023/24 à 288,8 millions de tonnes, ce qui est une augmentation de 11,6 millions de tonnes comparativement à 2022/23. Il anticipe aussi des importations chinoises de maïs à 20 millions de tonnes. À noter qu’il croit que 223 millions de tonnes de maïs pourraient être utilisées comme ration animale.

Soya

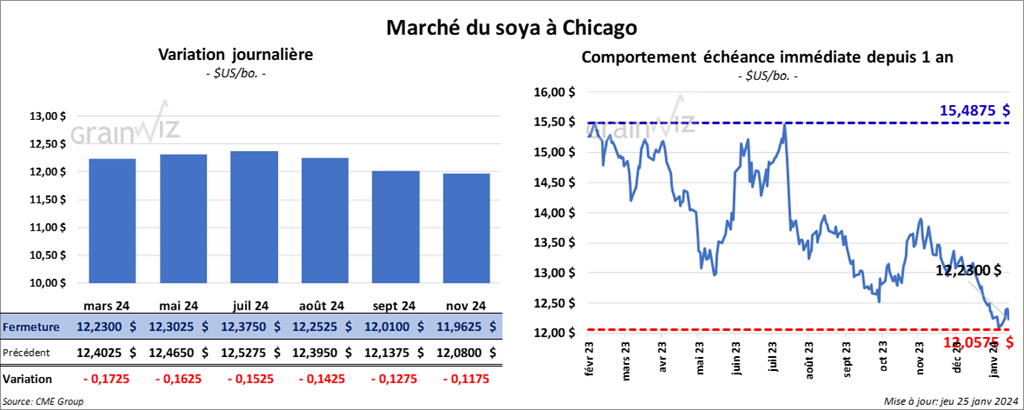

Le contrat de soya US mars 24 a clôturé à 12,2300 $ (- 17 ¼ cents). Celui mai 24 a fermé à 12,3025 $ (- 16 ¼ cents). Celui juil. 24 a terminé à 12,3750 $ (- 15 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 358,20 $/tonne (- 5,10 $/tonne). Celui mai 24 a clôturé à 358,50 $/tonne (- 4,50 $/tonne). Celui juil. 24 a fermé à 361,70 $/tonne (- 4,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,53 $ (- 79 points). Celui mai 24 a fini à 47,11 $ (- 76 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 560,900 tonnes, soit à une baisse de 28 % comparativement à la semaine précédente et à une hausse de 6 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 700,000 et 1,2 million de tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 255,900 tonnes, ce qui était une baisse de 27 % comparativement à la semaine précédente et une hausse de 34 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 900 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 150,000 et 475,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 100 tonnes, soit à une hausse de 42 % comparativement à la semaine précédente et à une baisse de 28 % par rapport à la moyenne des 4 dernières semaines. Le Mexique a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Refinitv a abaissé son estimation de la production de soya brésilien à 149,3 millions de tonnes, une baisse de 2 % comparativement à sa dernière évaluation. Elle explique que les images satellites révèlent une baisse de densité végétale dans le Mato Grosso et plus à l’est dans le Paraná.

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1225 $ (+ 1 ½ cent). Celui mai 24 a fermé à 6,2200 $ (+ 1 ¾ cent). Celui juil. 24 a terminé à 6,2750 $ (+ 1 ¼ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,3700 $ (+ 11 ¼ cent). Celui mai 24 a clôturé à 6,3600 $ (+ 8 cents). Celui juil. 24 a fermé à 6,3300 $ (+ 3 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0900 $ (+ 4 ½ cents). Celui mai 24 a fini à 7,1300 $ (+ 3 ¾ cents). Celui juil. 24 a clôturé à 7,1900 $ (+ 3 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 451,400 tonnes, ce qui était une baisse de 36 % comparativement à la semaine précédente et une hausse de 45 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de blé US ont été de 59,000 tonnes. L’Égypte, le Japon et le Mexique ont été les acheteurs.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- Hier, des agriculteurs français avaient bloqué des routes à travers toute la France.

Ils protestaient contre l’insuffisance de l’aide financière octroyée par l’UE. Le manque de subventions gouvernementales françaises suscitait aussi leur colère. Ils rappelaient que les prix des intrants ont augmenté, surtout avec la guerre en Ukraine qui a réduit la disponibilité du gaz naturel en forçant la hausse des prix de celui-ci. Or le gaz naturel est une denrée nécessaire à la production de certains intrants. De plus, les agriculteurs français s’insurgeaient contre la réglementation environnementale imposée par l’UE, une mesure qu’ils jugeaient excessive.

Essentiellement, ils soutenaient que leurs revenus sont insuffisants pour faire face à une hausse des coûts de production toujours plus élevée.

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 177,73 $ (+ 2,38 $). Celui avr. 24 a fermé à 180,70 $ (+ 2,35 $). Celui juin 24 a terminé à 177,60 $ (+ 2,15 $). Quant au veau US, le contrat mars 24 a fini à 238,18 $ (+ 4,40 $). Celui avr. 24 a clôturé à 243,93 $ (+ 4,13 $). Celui mai 24 a fermé à 249,25 $ (+ 4,15 $).

- Le 24 janvier dernier, le CME Feeder Cattle Index était en hausse de 47 cents à 230,68 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 189 têtes des 2,984 têtes offertes à ses encans. Le prix moyen était de 174 $/tête. Les prix de réserve étaient entre 174 et 186 $/tête. Les offres, les plus élevées variaient entre 0 et 174,50 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,83 $. La découpe «Choice» a reculé de 82 cents à 298,68 $. Celle «Select» a gagné 61 cents à 287,85 $.

- Les ventes à l’exportation de bœuf US 2024 ont été de 22,400 tonnes. La Corée du Sud et la Chine ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 1,602 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 492,000 têtes, ce qui correspond à une augmentation de 30,000 têtes par rapport à la semaine précédente et à une baisse de 7,571 têtes comparativement à l’an dernier.

Porc

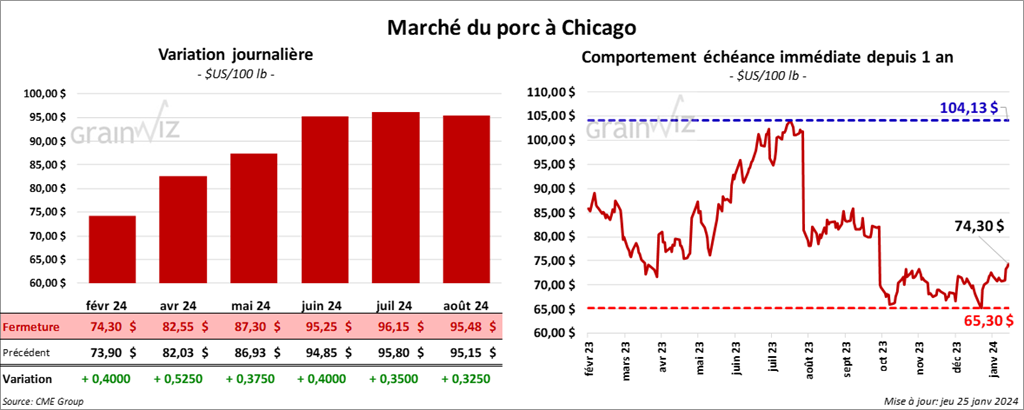

Le contrat de porc US févr. 24 a clôturé à 74,30 $ (+ 40 cents). Celui avr. 24 a fermé à 82,55 $ (+ 53 cents). Celui mai 24 a terminé à 87,30 $ (+ 38 cents).

- Le 23 janvier dernier, le CME Lean Hog Index était en hausse de 64 cents à 69,39 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,53 $ à 54,63 $.

- Cet après-midi, la valeur moyenne des découpes a augmenté de 5 cents à 88,91 $. La découpe de la longe a reculé de 60 cents à 85,52 $. Celle de la fesse a pris 6 cents à 97,84 $. La découpe de l’épaule a chuté de 1 cent à 64,45 $. Celle de la côte a progressé de 2,85 $ à 130,19 $. La découpe du jambon a baissé de 3,00 $ à 69,81 $. Enfin, celle du flanc s’est accrue de 1,17 $ à 144,56 $.

- Les ventes à l’exportation de porc US 2024 ont été de 24,100 tonnes. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 7,622 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,935 million de têtes, ce qui représente une hausse de 130,000 têtes par rapport à la semaine précédente et une baisse de 27,756 têtes comparativement à l’an passé.