Météo Amérique du Sud

- Pour les prochains jours, World Weather ne prévoit pas tellement de précipitation pour l’ensemble de l’Argentine. Il faudra probablement attendre la semaine prochaine pour avoir de meilleures chances de pluie dans plusieurs régions de l’Argentine.

Ailleurs, pour les 2 prochaines semaines, World Weather pense qu’au Brésil, les précipitations pourraient affecter surtout les secteurs du Nord et du Centre.

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique notamment des averses possibles dans plusieurs régions du Centre et du Nord. Elles montrent également un manque de pluie probable dans l’extrême ouest et le sud du Brésil.

Dans le cas de l’Argentine, les cartes, toujours fournies par le même organisme et dessinées jusqu’aux 3 prochains jours, indiquent de bonnes probabilités de temps ensoleillé persistant à l’ensemble de l’Argentine.

- Globalement, les conditions de culture en Argentine sont à surveiller, surtout à court terme avec le manque de précipitations qui se profile dans toutes les régions. Dans le cas du Brésil, les conditions restent bonnes dans la plupart des secteurs, même dans l’Ouest et le Sud où les averses pourraient être moins abondantes.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre un temps sec possible pour toutes les régions.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4650 $ (+ ¾ cent). Celui mai 24 a fermé à 4,5675 $ (+ ½ cent). Celui juil. 24 a terminé à 4,6600 $ (+ 1 ¼ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la récolte de maïs brésilien à 115 millions de tonnes. Il voit également la production de maïs argentin à 56 millions de tonnes. En fin de compte, il estime tout de même que la production de maïs sud-américain pourrait augmenter de 0,5 % comparativement à l’an dernier.

- Les semis de maïs safrinha (2ème récolte) au Brésil devraient débuter dans les prochaines semaines. Et l’amélioration des conditions météo déjà oberservable dans plusieurs régions du Brésil devrait permettre l’accélération de la récolte de soya brésilien actuellement en cours.

- Au Brésil, COGO estime la production de maïs brésilien à 118,5 millions de tonnes, soit à une forte baisse comparativement aux 129,6 millions de tonnes prévues précédemment. La firme de consultants brésiliens explique que la sécheresse persistante et la chaleur excessive qui ont eu lieu entre octobre et novembre derniers ont réduit considérablement les rendements de la 1ère récolte de maïs brésilien. Malgré les améliorations météo constatées dans plusieurs régions du Brésil, elle avance aussi que les rendements de la récolte de maïs safrinha (2ème récolte) pourraient reculer de 5 %.

- La Commission européenne soutient que depuis le début de 2023/24 jusqu’au 19 janvier dernier, les importations UE de maïs ont atteint 9,9 millions de tonnes, soit à une baisse substantielle comparativement à la même période en 2022/23.

- Un sondage de Farm Futures montre qu’en 2024, les producteurs US prévoient ensemencer du maïs sur 92,798 millions d’acres, ce qui serait une baisse de 1,9 % comparativement à 2023. La hausse des prix des fertilisants et le besoin de rotations dans les régions autres que celles du Corn Belt sont les principaux incitatifs à la baisse.

Soya

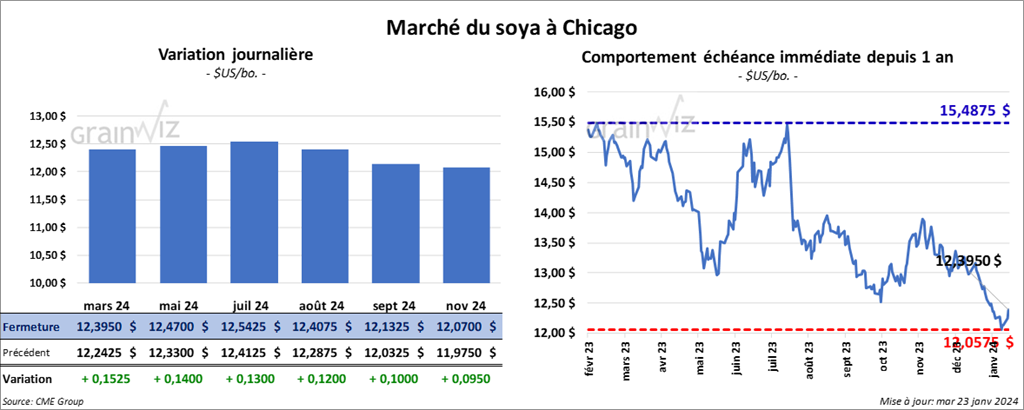

Le contrat de soya US mars 24 a clôturé à 13,3950 $ (+ 15 ¼ cents). Celui mai 24 a fermé à 12,4700 $ (+ 14 cents). Celui juil. 24 a terminé à 12,5425 $ (+ 13 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 361,10 $/tonne (+ 5,30 $/tonne). Celui mai 24 a clôturé à 360,20 $/tonne (+ 4,60 $/tonne). Celui juil. 24 a fermé à 362,70 $/tonne (+ 3,90 $/tonne). Dans le cas de l’huile de soya US, le contrat mars 24 a terminé à 48,21 $ (+ 5 points). Celui mai 24 a fini à 48,69 $ (+ 5 points).

- Michael Cordonnier a laissé inchangée sa projection de la récolte de soya brésilien à 149 millions de tonnes. Il a fait de même avec l’Argentine en laissant son évaluation à 52 millions de tonnes. Globalement, il croit que la production de soya sud-américain pourrait augmenter de 9,2 % cette année.

- Les autorités chinoises, qui ont encouragé des expériences avec les cultures OGM, estiment que la Chine est maintenant prête pour la commercialisation de plusieurs variétés de grains OGM. Le ministère chinois de l’Agriculture a d’ailleurs permis à 26 compagnies de vendre des semences OGM.

Selon l’agence médiatique Bloomberg, cette mesure fait partie d’un effort gouvernemental pour assurer la sécurité alimentaire de la Chine. En fait, le autorités chinoises cherchent à accroitre l’offre domestique des oléagineux tout en réduisant les besoins de soya dans les rations animales.

- Pour le printemps, S&P Global anticipe une superficie allouée au soya US à 85,5 millions d’acres. Présentement, l’USDA la prévoit plutôt à 83,6 millions d’acres. En 2022/23, les superficies du soya US s’étaient étalées sur 87,5 millions d’acres.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 19 janvier dernier, l’UE a importé 6,6 millions de tonnes de soya, ce qui serait une légère augmentation comparativement à la même période l’année précédente.

- Le sondage mené par Farm Futures montre qu’en 2024, les producteurs US ont l’intention de semer du soya sur 94,852 millions d’acres, soit sur une hausse de 1,6 % comparativement à 2023.

Blé

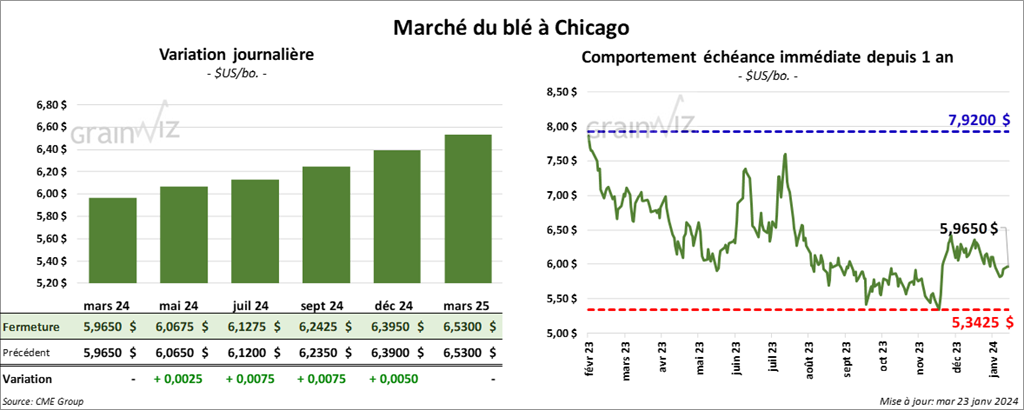

À Chicago, le contrat de blé mars 24 a clôturé à 5,9650 $ (0,0). Celui mai 24 a fermé à 6,0675 $ (+ ¼ cent). Celui juil. 24 a terminé à 6,1275 $ (+ ¾ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1740 $ (+ 10 ½ cents). Celui mai 24 a clôturé à 6,1940 $ (+ 8 ¼ cents). Celui juil. 24 a fermé à 6,2000 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps a terminé à 6,9900 $ (- 1 ½ cent). Celui mai 24 a fini à 7,0350 $ (- 1 ¼ cent). Celui juil. 24 a clôturé à 7,1000 $ (+ ¼ cent).

- Pour 2024/25, Agriculture et Agroalimentaire Canada anticipe une baisse des ensemencements de blé canadien de 2,9 % à 8,2 millions d’hectares. Cette prévision exclut le blé durum. La faiblesse des prix et l’offre élevée disponible expliqueraient cet ajustement. Malgré tout, il s’agirait d’une augmentation de 5 % par rapport à la moyenne des 5 dernières années.

- D’après Reuters, les Australiens sont prêts à augmenter leur production de blé. Toutefois, le facteur El Niño, qui pourrait soutenir un temps chaud et sec, reste une menace omniprésente. D’après un expert rattaché à IKON Commodities, une firme basée à Sydney, l’Australie pourrait produire jusqu’à 30 millions de tonnes de blé, mais advenant les problèmes météo afférents à El Niño, il est possible que la production de blé australien ne dépasse pas les 25 millions de tonnes. Plus optimiste, la Commonwealth Bank projette la production de blé australien à 31,4 millions de tonnes.

- La Commission européenne cherche actuellement à accommoder les pays membres de l’Est qui souhaitent limiter leurs importations de grain ukrainien.

- Toujours en Europe, la Commission européenne soutient que depuis le début de 2023/24 jusqu’au 19 janvier dernier, l’UE a exporté 17,4 millions de tonnes de blé tendre, soit une baisse annuelle de 7,6 %.

- Le sondage de Farm Futures indique qu’en 2024, les producteurs US ont l’intention de semer tous les types de blé sur 47,994 millions d’acres, ce qui serait une baisse de 3,2 % comparativement à 2023. Cette réduction est largement attribuable à la baisse des intentions de semis de blé de printemps US, un recul qui, dans ce cas-ci, pourrait atteindre 19,2 % par rapport à 2023.

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 174,65 $ (+ 88 cents). Celui avr. 24 a fermé à 177,83 $ (+ 93 cents). Celui juin 24 a terminé à 174,95 $ (+ 68 cents). Quant au veau US, le contrat janv. 24 a fini à 231,00 $ (+ 1,18 $). Celui mars 24 a clôturé à 233,65 $ (+ 2,38 $). Celui avr. 24 a fermé à 239,55 $ (+ 2,45 $).

- Le 22 janvier dernier, le CME Feeder Cattle Index était en baisse de 4 cents à 228,47 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est élargi à 13,28 $. La découpe «Choice» a gagné 2,99 $ à 302,66 $. Celle «Select» a pris 1,80 $ à 288,38 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de de 14,000 têtes comparativement à la semaine précédente et à une baisse de 667 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 240,000 têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une baisse de 8,648 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US févr. 24 a clôturé à 73,30 $ (+ 2,38 $). Celui avr. 24 a fermé à 80,33 $ (+ 2,70 $). Celui mai 24 a terminé à 85,63 $ (+ 1,98 $).

- Le 19 janvier dernier, le CME Lean Hog Index était en hausse de 34 cents à 68,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 81 cents à 47,34 $. Quant à celui pour le vivant, il a reculé de 1,71 $ à 35,05 $.

- La valeur moyenne des découpes a baissé de 2,14 $ à 88,03 $. La découpe de la longe a chuté de 1,23 $ à 85,03 $. Celle de la fesse a perdu 4,68 $ à 100,64 $. La découpe de l’épaule a régressé de 13 cents à 66,10 $. Celle de la côte a été la seule en hausse. Elle a progressé de 1,87 $ à 129,66 $. La découpe du jambon a reculé de 4,26 $ à 70,74 $. Enfin, celle du flanc a baissé de 1,82 $ à 135,61 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une augmentation de 33,000 têtes par rapport à la semaine précédente et à une baisse de 6,340 têtes comparativement à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 970,000 têtes, ce qui correspond à une hausse de 138,000 têtes par rapport à la semaine précédente et à une réduction de 17,024 têtes comparativement à l’an dernier.