Météo Amérique du Sud

- Pour le court terme, World Weather anticipe un certain assèchement pour plusieurs régions de l’Argentine. Il précise par ailleurs que les épisodes d’ensoleillement, ou l’absence de pluie, ne devraient pas occasionner des problèmes majeurs. Toutefois, le temps sec pourrait quand même être plus intense dans le centre-est de l’Argentine, c’est-à-dire dans les provinces de La Pampa et de Buenos Aires.

- Ailleurs, au Brésil, l’analyse des différentes cartes dessinées jusqu’aux 3 prochains jours, fournies par World Ag Weather, montre surtout que des averses pourraient avoir lieu dans toutes les régions du Brésil, et ce sans exception.

- Globalement, à court terme, les conditions de culture au Brésil pourraient être en constante amélioration. Les pluies prévues à travers tout le territoire indiquent que l’humidité des sols pourrait devenir toujours plus adéquate à plusieurs endroits. En Argentine, les conditions demeurent correctes, mais le temps sec prévu à court terme reste à surveiller, même si actuellement aucun problème majeur ne semble se profiler à plus long terme.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des averses possibles dans le nord et l’ouest du pays. Elle montre surtout que le centre-est sera probablement épargné.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4400 $ (+ 1 ¾ cent). Celui mai 24 a fermé à 4,5500 $ (+ 1 ¼ cent). Celui juil. 24 a terminé à 4,6350 $ (+ 1 cent).

- Un responsable ukrainien basé en Turquie mentionne que le corridor tracé en mer Noire pour assurer les exportations de grain ukrainien fonctionne mal. Il soutient que des négociations seraient en cours pour régler les différents problèmes, mais elles restent difficiles. Des alternatives sont particulièrement recherchées.

- Durant la semaine du 12 janvier dernier, la production moyenne d’éthanol US a été de 1,054 million de barils par jour, ce qui était une réduction de 0,8 % comparativement à la semaine précédente et une hausse de 4,6 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,695 millions de barils, soit à une augmentation de 5,4 % comparativement à la semaine précédente et à une hausse de 9,8 % par rapport à l’an dernier. En fait, il faut remonter au 17 mars dernier pour avoir un résultat plus élevé.

- Selon les autorités indiennes, l’Inde n’aurait exporté que 30,000 tonnes de maïs le mois dernier. Normalement, elle exporte facilement du maïs dans une fourchette comprise entre 250,000 et 300,000 tonnes. La forte demande locale et la hausse des prix indiens de l’éthanol ont largement contribué à cette baisse.

- Pour demain, les analystes croient que les ventes à l’exportation de maïs US pourraient être entre 500,000 et 1,3 million de tonnes.

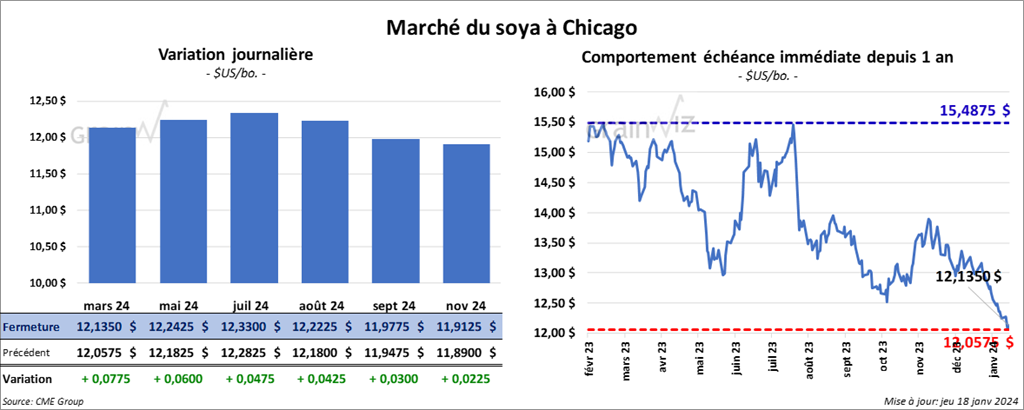

Soya

Le contrat de soya US mars 24 a clôturé à 12,1350 $ (+ 7 ¾ cents). Celui mai 24 a fermé à 12,2425 $ (+ 6 cents). Celui juil. 24 a terminé à 12,3300 $ (+ 4 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 361,30 $/tonne (+ 2,60 $/tonne). Celui mai 24 a clôturé à 357,50 $/tonne (+ 1,40 $/tonne). Celui juil. 24 a fermé à 359,40 $/tonne (+ 1,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,62 $ (- 8 points). Celui mai 24 a fini à 48,01 $ (- 5 points).

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 400,000 et 950,000 tonnes. Ils s’attendent également à des ventes à l’exportation de tourteau de soya US entre 100,000 et 400,000 tonnes. Dans le cas de l’huile de soya US, les projections sont entre 0 et 8,000 tonnes.

- Au Brésil, AgroConsult anticipe une production de soya brésilien 2023/24 à 153,8 millions de tonnes.

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8550 $ (+ 3 cents). Celui mai 24 a fermé à 5,9675 $ (+ 2 ¼ cents). Celui juil. 24 a terminé à 6,0375 $ (+ 1 ¾ cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0520 $ (+ 11 ¼ cents). Celui mai 24 a clôturé à 6,0820 $ (+ 9 ½ cents). Celui juil. 24 a fermé à 6,1100 $ (+ 8 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,8800 $ (+ 7 ¾ cents). Celui mai 24 a fini à 6,9650 $ (+ 6 cents). Celui juil. 24 a clôturé à 7,0425 $ (+ 4 cents).

- D’après les autorités chinoises, la Chine aurait importé 660,000 tonnes de blé au cours du mois dernier. Par conséquent, le cumulatif annuel de 2023 a atteint 11,49 millions de tonnes, ce qui représentait une forte hausse comparativement à 2022.

- En Europe, Stratégie Grains a abaissé son anticipation des exportations de blé UE 2023/24 à 31,7 millions de tonnes. La forte compétition des pays de l’Est et la baisse de la demande mondiale expliqueraient l’essentiel du problème. La firme a également réduit sa projection de la production de blé UE de 2,1 millions à 122,7 millions de tonnes. La chute des semis de blé en Allemagne serait en cause.

- Selon l’OMC, les transits des navires chargés de grain à travers le canal de Suez auraient chuté de 40 % depuis le début de janvier. Le conflit armé dans la mer Rouge force les navires commerciaux à emprunter d’autres itinéraires souvent plus longs.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US entre 150,000 et 550,000 tonnes.

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 174,83 $ (+ 1,73 $). Celui avr. 24 a fermé à 177,65 $ (+ 2 ,03 $). Celui juin 24 a terminé à 174,53 $ (+ 1,73 $). Quant au veau US, le contrat janv. 24 a fini à 230,93 $ (+ 2,50 $). Celui mars 24 a clôturé à 232,55 $ (+ 2,78 $). Celui avr. 24 a fermé à 237,75 $ (+ 2,55 $).

- Le 17 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,42 $ à 227,29 $.

- Aujourd’hui, le Fed Cattle Index, une division de Central Stockyards (US), a vendu 498 têtes des 2,196 têtes offertes à ses encans. Le prix moyen des ventes était de 174,00 $/tête. Les prix de réserve variaient entre 174 et 175 $/tête. Les offres les plus élevées étaient entre 0 et 174 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 12,53 $. La découpe «Choice» a reculé de 2,16 $ à 296,29 $. Celle «Select» a augmenté de 74 cents à 283,76 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 1,684 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 462,000 têtes, ce qui correspond à une augmentation de 38,000 têtes comparativement à la semaine précédente et à une baisse de 32,447 têtes par rapport à l’an passé.

Porc

Porc

Le contrat de porc US févr. 24 a clôturé à 71,10 $ (- 35 cents). Celui avr. 24 a fermé à 78,45 $ (+ 48 cents). Celui mai 24 a terminé à 84,10 $ (+ 15 cents).

- Le 16 janvier dernier, le CME Lean Hog Index était en hausse de 49 cents à 67,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 97 cents à 48,04 $. Quant à celui pour le vivant, il s’affichait à 35,17 $.

- La valeur moyenne des découpes a pris 77 cents à 88,73 $. La découpe de la longe a reculé de 94 cents à 86,27 $. Celle de la fesse a baissé de 1,34 $ à 101,86 $. La découpe de l’épaule s’est accrue de 1,28 $ à 66,86 $. Celle de la côte a gagné 61 cents à 126,67 $. La découpe du jambon a progressé de 1,92 $ à 77,58 $. Enfin, celle du flanc a augmenté de 3,31 $ à 127,97 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui représente une hausse de 10,000 têtes comparativement à la semaine précédente et une augmentation de 54,377 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,810 million de têtes, soit à une hausse de 12,000 têtes par rapport à la semaine précédente et à une baisse de 17,404 têtes comparativement à l’an passé.