Météo Amérique du Sud

- D’après les météorologues de World Weather, en Argentine, le temps pourrait devenir plus sec à court terme sans toutefois occasionner des problèmes majeurs aux différentes cultures. En fait, la sécheresse pourrait se concentrer dans le centre est de l’Argentine, surtout dans la province de La Pampa et celle de Buenos Aires. En fin de compte, les cultures qui s’y trouvent pourraient bien subir un certain stress hydrique sans que la situation ne soit dramatique.

- Ailleurs au Brésil, les conditions de cultures sont toujours plus favorables avec des pluies bénéfiques et des épisodes d’ensoleillement. Par contre, World Weather soutient que le temps est plus sec dans l’est et certaines zones du sud du Brésil. Par conséquent, les cultures de ces secteurs pourraient être affectées par un assèchement plus prononcé sans toutefois subir les effets d’une sécheresse irrémédiable.

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre notamment moins de précipitations possibles pour le centre et le nord du pays. Elles indiquent aussi un temps probablement plus sec pour plusieurs parties de l’est et du sud du Brésil.

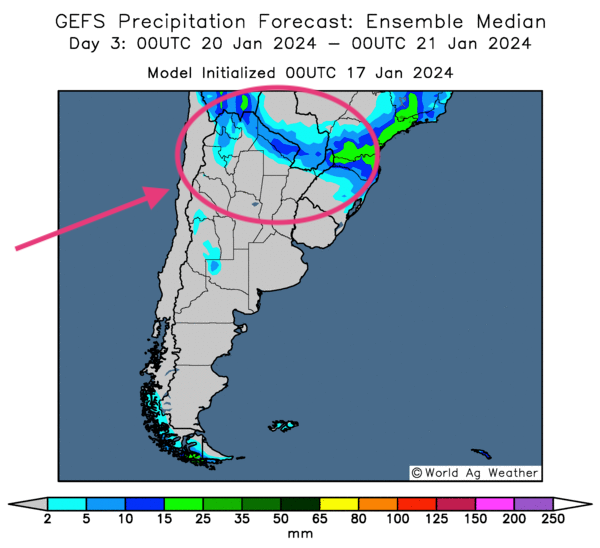

- Pour l’Argentine, l’analyse des cartes établies jusqu’aux 3 prochains jours et fournies par le même organisme indique des probabilités d’averses pour le nord seulement. Des épisodes d’ensoleillement sont attendus pour le reste du pays.

- Globalement, les conditions de culture à court et à moyen termes sont correctes pour une bonne partie du Brésil et de l’Argentine. Sauf exception, la baisse des précipitations dans plusieurs régions du Brésil est considérée comme bénéfique. Pour l’Argentine, la réduction des averses dans plusieurs secteurs ne devrait pas être dramatique.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment un temps sec à l’ensemble du territoire. L’extrême nord est l’exception qui pourrait recevoir des précipitations.

Météo US

- Pour les prochains jours, World Weather a émis un avertissement de températures très froides pour certaines parties des Plaines US et du nord du Midwest. Mais ce froid extrême ne devrait pas occasionner des pertes majeures dans les cultures de blé d’hiver US. Le couvert de neige y serait déjà suffisant à plusieurs endroits.

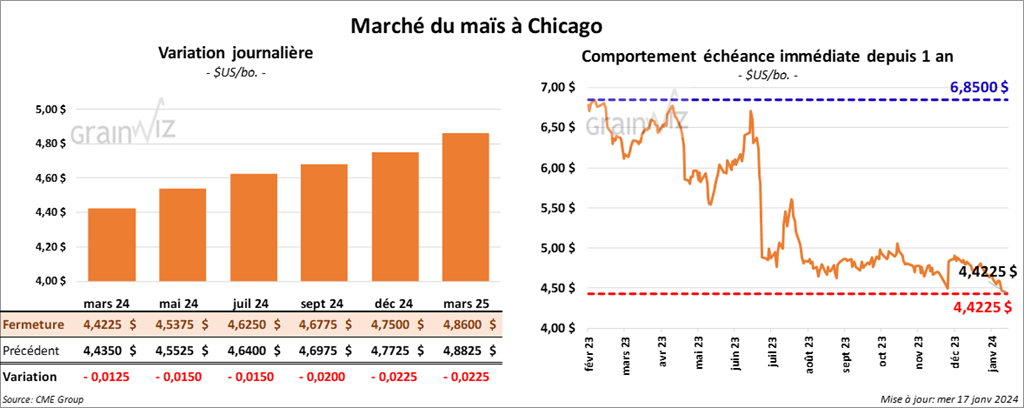

Maïs

Le contrat de maïs US a clôturé à 4,4225 $ (- 1 ¼ cent). Celui mai 24 a fermé à 4,5375 $ (- 1 ½ cent). Celui juil. 24 a terminé à 4,6250 $ (- 1 ½ cent).

- À Pékin, la firme connue sous le nom de Dabeinong Technologie, spécialisée dans le développement des semences OGM, estime que 85 % des semences disponibles en Chine pourraient être OGM d’ici les 3 à 5 prochaines années. Cette révélation fait suite au constat que la majorité des grains semés aux États-Unis, au Brésil et en Argentine est OGM. Actuellement, en Chine, les semis de maïs et de soya seraient principalement des variétés OGM. Mais le gouvernement chinois a déjà approuvé 37 variétés de maïs et 14 variétés de soya OGM.

- EarthDaily Agro mentionne que les rendements des cultures du Mato Grosso, le plus grand État producteur du Brésil, sont à leurs plus bas niveaux depuis les 15 dernières années. La situation s’expliquerait par le temps extrêmement chaud et sec qui a touché le centre et le nord du Brésil entre octobre et novembre derniers.

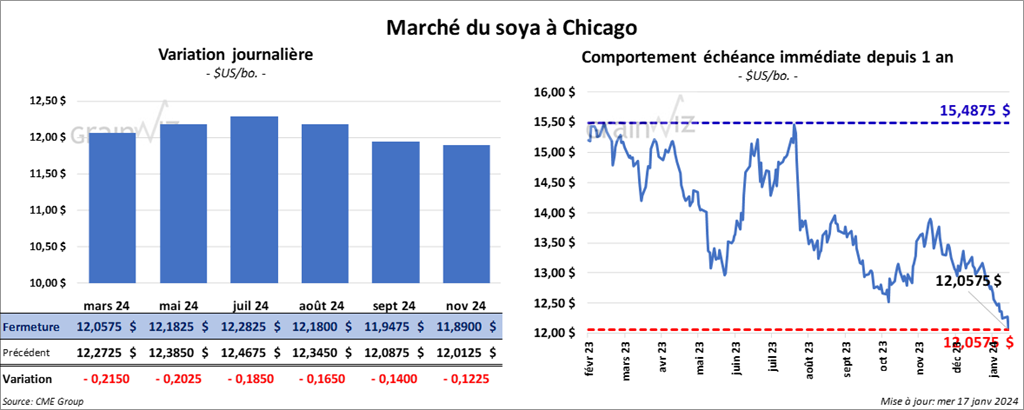

Soya

Soya

Le contrat de soya US mars 24 a clôturé à 12,0575 $ (- 21 ½ cents). Celui mai 24 a fermé à 12,1825 $ (- 20 ¼ cents). Celui juil. 24 a terminé à 12,2825 $ (- 18 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 358,70 $/tonne (- 12,40 $/tonne). Celui mai 24 a clôturé à 356,10 $/tonne (- 11,30 $/tonne). Celui juil. 24 a fermé à 358,10 $/tonne (- 10,20 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,70 $ (+ 45 points). Celui juil. 24 a fini à 48,06 $ (+ 38 points).

- EarthDaily Agro, une firme canadienne qui utilise l’imagerie satellite, estime la production de soya brésilien à la baisse de 154,4 millions à 149,2 millions de tonnes.

- La semaine passée, 18,776 wagons de grain ont circulé sur le territoire US, ce qui représentait un cumulatif annuel à la baisse de 14,6 %.

- En Argentine, le Rosario Grain Exchange croit que la météo favorable en Argentine pourrait déboucher sur une récolte de grain très élevée.

Blé

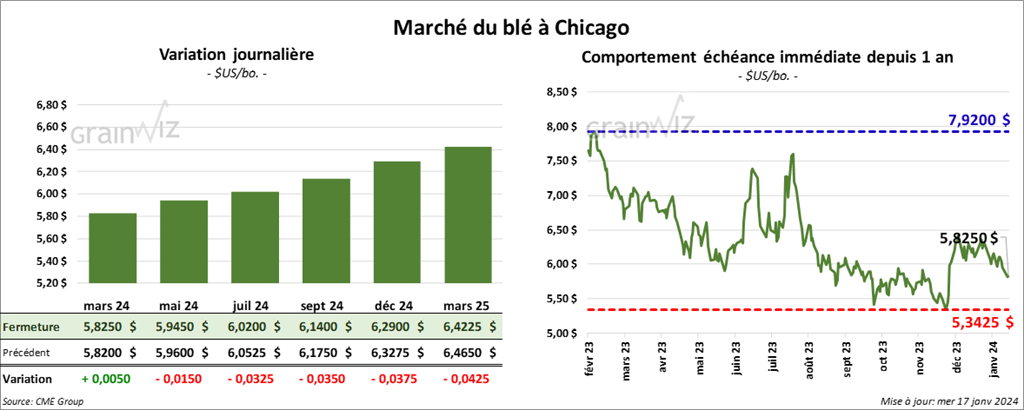

Blé

À Chicago, le contrat mars 24 a clôturé à 5,8250 $ (+ ½ cent). Celui mai 24 a fermé à 5,9450 $ (- 1 ½ cent). Celui juil. 24 a terminé à 6,0200 $ (- 3 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,9400 $ (- 7 ½ cents). Celui mai 24 a clôturé à 5,9860 $ (- 6 ¾ cents). Celui juil. 24 a fermé à 6,0240 $ (- 6 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,8025 $ (- 10 ½ cents). Celui mai 24 a fini à 6,9050 $ (- 10 cents). Celui juil. 24 a clôturé à 7,0025 $ (- 10 cents).

- Pour 2023/24, le ministère français de l’Agriculture et de la Souveraineté alimentaire a abaissé sa projection des exportations de blé français à l’extérieur de la zone UE par 100,000 tonnes à 10,1 millions de tonnes.

- De son côté, FranceAgriMer a réduit son anticipation des exportations de blé français 2023/24 en raison de la faiblesse de la demande chinoise et de la hausse de l’offre des pays de la mer Noire.

FranceAgriMer mentionne par ailleurs que les attaques des Houthis dans la mer Rouge ne devraient pas avoir d’effet sur les exportations de blé français.

- En Ukraine, le ministère de l’Agriculture estime que depuis début du mois de janvier, 2,5 millions de tonnes de grain ukrainien ont déjà été exportées.

- Des météorologues prévoient des précipitations dans le sud des Plaines US au cours de la semaine prochaine. Le tout pourrait être accompagné de températures plus proches de la normale saisonnière.

- Refinitiv a laissé inchangée sa projection de la production de blé d’hiver US 2024/25 à 34,7 millions de tonnes. Dans le cas de la Chine, la firme de recherche croit que la production de blé d’hiver 2024/25 pourrait reculer légèrement à 139,6 millions de tonnes.

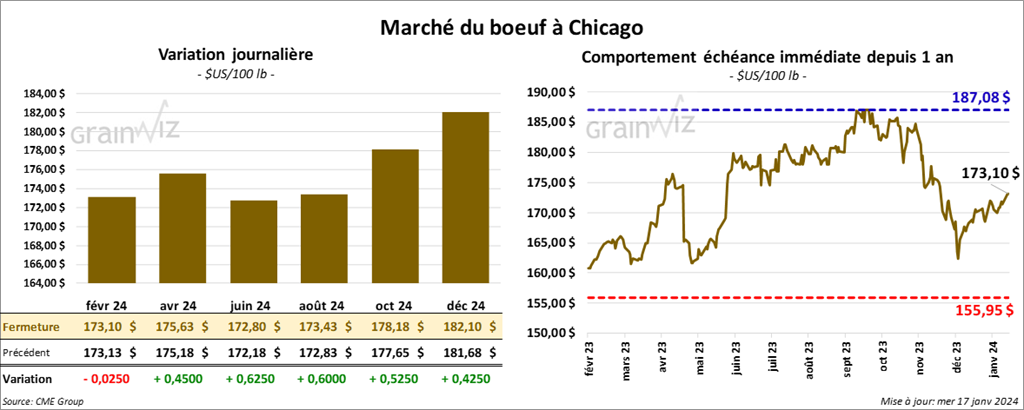

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 173,10 $ (- 3 cents). Celui avr. 24 a fermé à 175,63 $ (+ 45 cents). Celui juin 24 a terminé à 172,80 $ (+ 63 cents). Quant au veau US, le contrat janv. 24 a fini à 228,43 $ (+ 88 cents). Celui mars 24 a clôturé à 229,78 $ (+ 95 cents). Celui avr. 24 a fermé à 235,20 $ (+ 93 cents).

- Le 16 janvier dernier, le CME Feeder Cattle Index était en baisse de 56 cents à 225,87 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,196 têtes offertes à ses encans. Les prix de réserve étaient entre 174 et 175 $/tête. Les offres les plus élevées variaient entre 0 et 172 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,43 $. La découpe «Choice» a augmenté de 3,46 $ à 298,45 $. Celle «Select» a pris 3,04 $ à 283,02 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 3,712 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 341,000 têtes, ce qui correspond à une augmentation de 37,000 têtes par rapport à la semaine précédente et à une baisse de 34,131 têtes comparativement à l’an dernier.

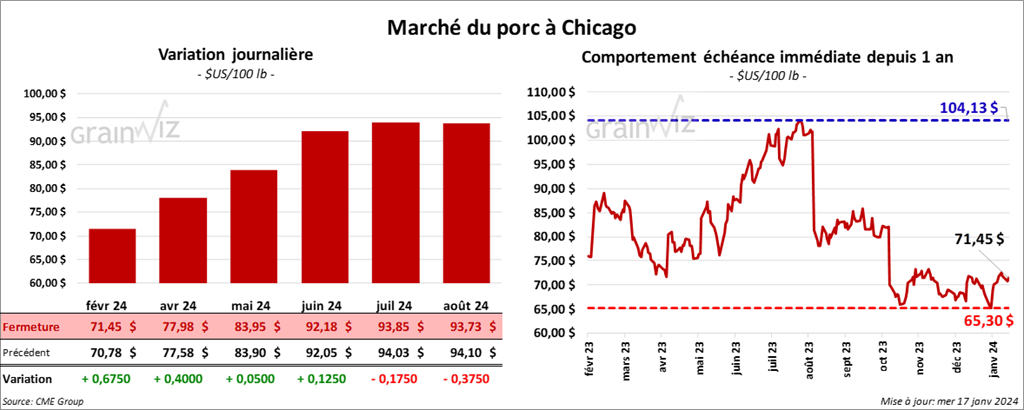

Porc

Le contrat de porc US févr. 24 a clôturé à 71,45 $ (+ 68 cents). Celui avr. 24 a fermé à 77,98 $ (+ 40 cents). Celui mai 24 a terminé à 83,95 $ (+ 5 cents).

- Le 15 janvier dernier, le CME Lean Hog Index était en hausse de 30 cents à 66,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 1,17 $ à 47,07 $.

- La valeur moyenne des découpes a augmenté de 17 cents à 87,96 $. La découpe de la longe a gagné 2,28 $ à 87,21 $. Celle de la fesse a reculé de 1,56 $ à 103,20 $. La découpe de l’épaule a baissé de 44 cents à 65,58 $. Celle de la côte a pris 45 cents à 126,06 $. La découpe du jambon a perdu 1,16 $ à 75,66 $. Enfin celle du flanc s’est accrue de 23 cents à 124,66 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 12,000 têtes comparativement à la semaine précédente et à une hausse de 7,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,321 million de têtes, ce qui représente une hausse de 2,000 têtes par rapport à la semaine précédente et une baisse de 71,000 têtes comparativement à l’an dernier.