*** Aux États-Unis, les marchés boursiers et les institutions gouvernementales seront fermés lundi prochain pour le congé de Martin Luther King Jr.

Météo Amérique du Sud

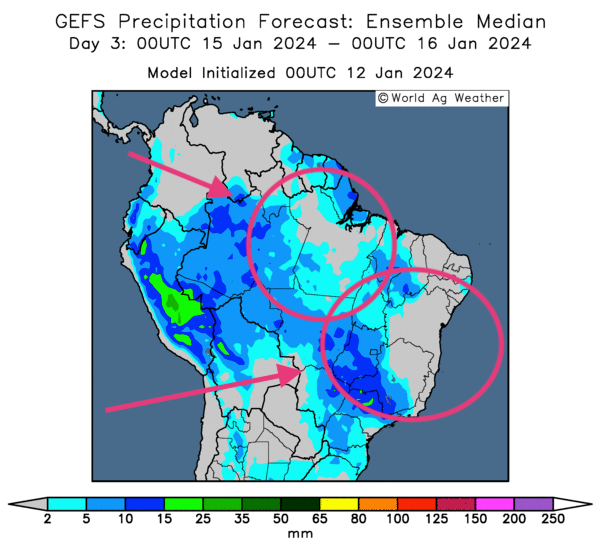

- L’analyse des cartes du Brésil fournies par World Ag Weather, dessinées pour la période allant jusqu’à 3 jours, montre que des averses pourraient avoir lieu dans l’ouest, le centre, le nord et le sud du Brésil. Seules certaines zones de l’Est pourraient être épargnées par les pluies.

À plus long terme, sur une période allant jusqu’aux 6 prochains jours, l’analyse des cartes fournies par le COLA indique toujours des probabilités d’averses plus ou moins abondantes pour l’ouest, le centre et l’extrême sud du Brésil. Toutefois, elle révèle aussi que certaines parties du nord, du sud et de l’est du Brésil pourraient commencer à s’assécher.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de précipitations pour l’ouest, et certaines parties du centre, du nord, du sud et de l’est. Mais plusieurs secteurs pourraient connaître des épisodes d’ensoleillement après des précipitations plus ou moins abondantes.

- Ailleurs, en Argentine, l’analyse des cartes de World Ag Weather, c'est-à-dire celles dessinées jusqu’aux 3 prochains jours, révèle une possibilité d'alternance bénéfique de pluie et d’ensoleillement pour le nord et le centre du pays.

- Globalement, les conditions de culture s’améliorent continuellement au Brésil. Un temps plus sec est attendu à partir de la semaine prochaine dans plusieurs régions. Cette possibilité reste bienfaitrice, car elle laisse penser que l’humidité du sol, qui s'accumule depuis quelque temps, pourrait devenir toujours plus adéquate dans de nombreux secteurs.

En Argentine, les conditions de culture restent optimales avec un mélange de pluie et d’ensoleillement qui pourrait perdurer à court et même à plus long termes.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4700 $ (- 10 ¾ cents). Celui mai 24 a fermé à 4,5900 $ (- 10 ¾ cents). Celui juil. 24 a terminé à 4,6825 $ (- 10 ¾ cents).

- Le rapport d’offre et de demande de janvier a été publié ce midi. L’USDA a projeté les rendements de maïs US 2023/24 à 177,3 bo./acre, soit à une hausse comparativement aux 174,9 bo./acre de décembre dernier, mais aussi à une baisse par rapport aux 179,5 bo./acre de novembre dernier. Les analystes croyaient que le résultat serait inchangé à 179,5 bo./acre.

Par ailleurs, l’USDA a aussi anticipé les inventaires de fin d’année de maïs US 2023/24 à 2,162 milliards de boisseaux, soit à une hausse comparativement aux 2,131 milliards de boisseaux de décembre dernier. Les analystes s’attendaient à une baisse des stocks de fin d’année à 2,105 milliards de boisseaux.

Mondialement, l’USDA a prévu les stocks de fin d’année de maïs 2023/24 à la hausse de 315,22 millions de tonnes le mois dernier à 325,22 millions de tonnes ce mois-ci. Les analystes anticipaient plutôt une baisse à 313,03 millions de tonnes.

L’USDA a également revu à la baisse sa prévision de la production de maïs brésilien 2023/24 de 129 à 127 millions de tonnes. Il a aussi laissé inchangée sa projection de la production de maïs argentin 2023/24 à 55 millions de tonnes. Dans les deux cas, les analystes s’attendaient à des réductions qui donnraient respectivement 125,33 millions de tonnes et 54,78 millions de tonnes.

- Le rapport trimestriel sur les inventaires de grain US de janvier a également été présenté ce midi. Dans le cas du maïs US, l’USDA a estimé les stocks à 12,169 milliards de boisseaux, soit à une augmentation comparativement aux 10,821 milliards de boisseaux établis pour le 1er septembre dernier. Les analystes les anticipaient à 12,050 milliards de boisseaux.

- En Chine, le ministère de l’Agriculture a augmenté son estimation de la production de maïs 2023 de 610,000 à 288,84 millions de tonnes. Cette hausse s’expliquerait par l’augmentation des superficies semées. Par contre, il a laissé inchangée sa projection des importations chinoises de maïs 2024 à 17,5 millions de tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que les semis de maïs argentin sont actuellement complétés à 85 %. Il avance par ailleurs que le temps plus sec qu’autrement, prévu pour les prochains jours, devrait permettre une accélération des activités aux champs.

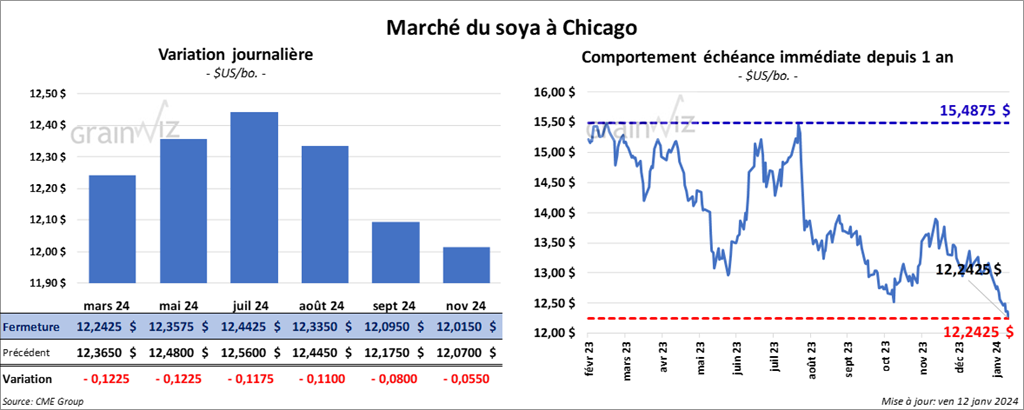

Soya

Le contrat de soya US mars 24 a clôturé à 12,2425 $ (- 12 ¼ cents). Celui mai 24 a fermé à 12,3575 $ (- 12 ¼ cents). Celui juil. 25 a terminé à 12,4425 $ (- 11 ¾ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 382,10 $/tonne (- 10 cents/tonne). Celui mai 24 a clôturé à 361,00 $/tonne (- 1,50 $/tonne). Celui juil. 24 a fermé à 363,00 $/tonne (- 1,90 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,75 $ (- 62 points). Celui mars 24 a fini à 48,25 $ (- 47 points).

- Concernant le rapport d’offre et de demande, l’USDA prévoit les rendements de soya US 2023/24 à 50,6 bo./acre, ce qui représente une augmentation comparativement aux 49,9 bo./acre prévus en décembre comme en novembre dernier. Les analystes ne s’attendaient pas à des changements.

L’USDA projette aussi des stocks de fin d’année de maïs US 2023/24 à la hausse de 245 millions de boisseaux le mois dernier à 280 millions de boisseaux ce mois-ci. Les analystes prévoyaient plutôt une baisse à 243 millions de boisseaux.

Mondialement, l’USDA a projeté les inventaires de fin d’année de soya 2023/24 à 114,60 millions de tonnes, ce qui correspondrait à une augmentation par rapport aux 114,21 millions de tonnes de décembre dernier. Les analystes anticipaient plutôt une baisse notable à 111,58 millions de tonnes.

L’USDA a également abaissé sa projection de la production de soya brésilien 2023/24 de 161 à 157 millions de tonnes. Dans le cas de la production de soya argentin 2023/24, il l’a revue à la hausse de 48 à 50 millions de tonnes. Les analystes s’attendaient à respectivement 156,26 millions de tonnes et 48,87 millions de tonnes.

- Pour le rapport trimestriel sur les stocks de grain US, l’USDA a évalué ceux de soya US à 3,000 milliards de boisseaux, ce qui représente une baisse comparativement aux 3,021 milliards de boisseaux estimés pour le 1erseptembre dernier. Les analystes s’attendaient à une réduction plus prononcée à 2,975 milliards de boisseaux.

- En Chine, le ministère de l’Agriculture a abaissé son évaluation de la production de soya chinois 2023 par 50,000 tonnes à 20,84 millions de tonnes. Pour 2024, il a laissé inchangée sa prévision des importations chinoises de soya à 97,25 millions de tonnes.

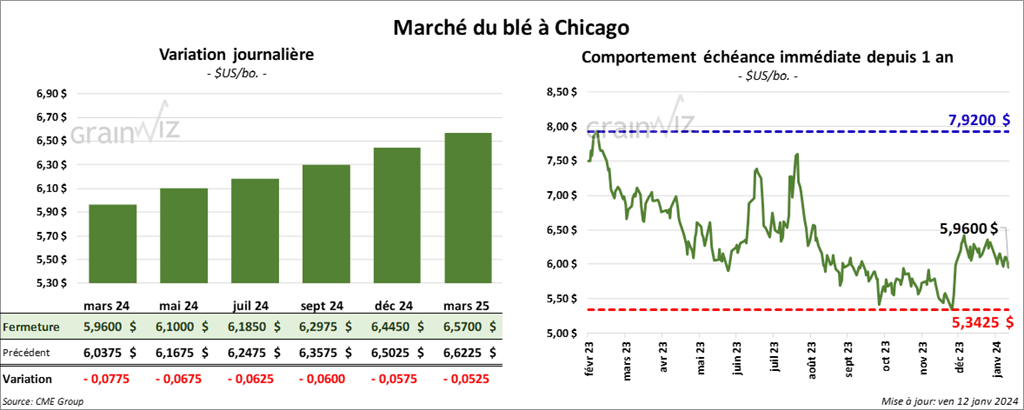

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9600 $ (- 7 ¾ cents). Celui mai 24 a fermé à 6,1000 $ (- 6 ¾ cents). Celui juil. 24 a terminé à 6,1850 $ (- 6 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1520 $ (- ¾ cent). Celui mai 24 a clôturé à 6,2020 $ (- 1 cent). Celui juil. 24 a fermé à 6,2320 $ (- 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,9950 $ (- ½ cent). Celui mai 24 a fini à 7,0875 $ (- 1 cent). Celui juil. 24 a clôturé à 7,1750 $ (- 1 cent).

- Dans son rapport d’offre et de demande, l’USDA estime que les ensemencements de blé d’hiver US 2023/24 se sont faits sur 34,425 millions d’acres, ce qui serait une baisse de 2,274 millions d’acres par rapport à l’année commerciale précédente. Les analystes prévoyaient une réduction moins forte qui atteignerait les 35,786 millions d’acres.

Quant aux inventaires de fin d’année de tous les types de blé US, l’USDA a projeté ceux de 2023/24 à la baisse de 659 millions de boisseaux le mois dernier à 648 millions de boisseaux ce mois-ci. Malgré une réduction anticipée, les analystes les voyaient quand même à un chiffre plus élevé, à 658 millions de boisseaux.

Mondialement, l’USDA a projeté la production de blé 2023/24 à la hausse de 783,01 millions à 784,91 millions de tonnes. À noter qu’il anticipe celle de blé russe en progression de 90 millions à 91 millions de tonnes et celle de blé ukrainien à la hausse de 22,50 millions à 23,40 millions de tonnes.

- Pour le rapport trimestriel sur les inventaires de grain US, l’USDA a estimé les stocks de blé US à 1,410 milliard de boisseaux, ce qui représenterait une hausse comparativement aux 1,312 milliard de boisseaux établis pour le dernier rapport, celui de septembre. Les analystes s’attendaient à 1,387 milliard de boisseaux.

- D’après World Weather, si les températures pourraient être plus froides à court et à moyen termes, le couvert de neige devrait suffire pour assurer la dormance des plants de blé d’hiver de l’Amérique du Nord et de l’Europe.

- L’organisme gestionnaire du port de Rouen en France mentionne que les chargements de grain se sont accélérés récemment. Il a expliqué que les activités ont connu un début de saison difficile en raison de la disponibilité élevée du grain moins cher en provenance des pays de l’Est.

- En Argentine, le BAGE a laissé inchangée son estimation de la production de blé argentin 2023/24 à 15,1 millions de tonnes. Dans son rapport d’offre et de demande, l’USDA a également laissé inchangée sa projection de la production de blé argentin à 15,0 millions de tonnes.

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 171,38 $ (- 43 cents). Celui avr. 24 a fermé à 174,18 $ (- 40 cents). Celui juin 24 a terminé à 171,63 $ (- 35 cents). Quant au veau US, le contrat janv. 24 a fini à 226,57 $ (+ 30 cents). Celui mars 24 a clôturé à 227,10 $ (+ 30 cents), Celui avr. 24 a fermé à 233,00 $ (+ 28 cents).

- Le 11 janvier dernier, le CME Feeder Cattle Index était en hausse de 25 cents à 228,00 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,812 têtes offertes à ses encans. Les prix de réserve étaient entre 173 et 174 $/têtes. Les offres les plus élevées variaient entre 0 et 171 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 17,41 $. La découpe «Choice» a gagné 3,37 $ à 289,26 $. Celle «Select» a augmenté de 1,91 $ à 271,85 $.

- Concernant le rapport d’offre et de demande, l’USDA a anticipé les exportations de bœuf US 2024 à la baisse de 2,845 milliards de lb en décembre dernier à 2,785 milliards de lb ce mois-ci.

Il prévoit aussi une production de bœuf US 2024 à la hausse de 26,058 milliards de lb le mois dernier à 26,178 milliards de lb ce mois-ci.

Quant aux inventaires de fin d’année de bœuf US, l’USDA les projette à 600 millions de lb, soit à une augmentation comparativement aux 560 millions de lb de décembre dernier.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 105,000 têtes, ce qui est une baisse de 19,000 têtes comparativement à la semaine précédente et une réduction de 21,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 549,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 112,000 têtes par rapport à l’an passé.

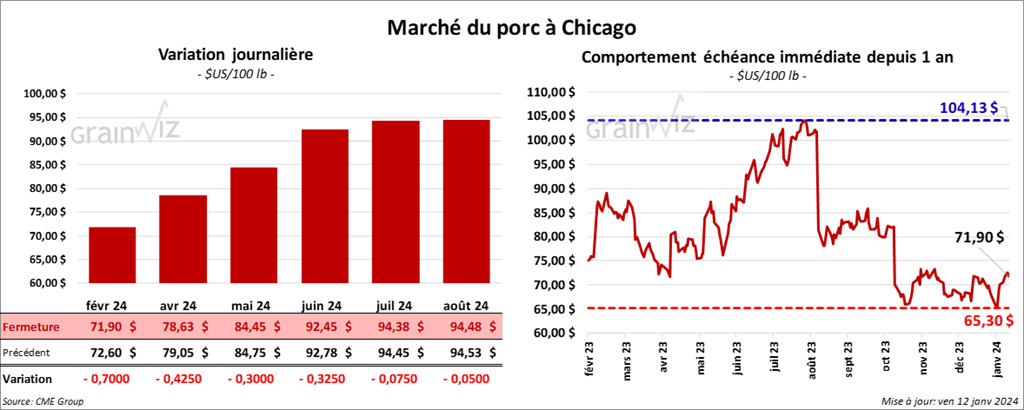

Porc

Le contrat de porc US févr. 24 a clôturé à 71,90 $ (- 70 cents). Celui avr. 24 a fermé à 78,63 $ (- 43 cents). Celui mai 24 a terminé à 84,45 $ (- 30 cents).

- Le 10 janvier dernier, le CME Lean Hog Index était en hausse de 31 cents à 66,77 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 53 cents à 44,96 $. Quant à celui pour le vivant, il s’affichait à 35,09 $.

- La valeur moyenne des découpes a gagné 1,54 $ à 86,08 $. La découpe de la longe s’est accrue de 5 cents à 83,19 $. Celle de la fesse a pris 5,38 $ à 103,76 $. La découpe de l’épaule a été la seule en baisse. Elle a perdu 88 cents à 64,37 $. Celle de la côte a augmenté de 1,70 $ à 123,65 $. La découpe du jambon a progressé de 3,62 $ à 78,58 $. Enfin, celle du flanc a gagné 1,25 $ à 116,00 $.

- Pour le rapport d’offre et de demande, l’USDA a anticipé les exportations de porc US 2024 à la hausse de 6,850 milliards de lb en décembre dernier à 6,870 milliards de lb ce mois-ci.

Il a également prévu la production à 27,985 milliards de lb, soit à une augmentation par rapport aux 27,745 milliards de lb en décembre dernier.

Enfin, l’USDA a projeté les inventaires de fin d’année de porc US 2024 à 450 millions de lb, ce qui est inchangé comparativement au mois dernier.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 332,000 têtes, ce qui représente une baisse de 157,000 têtes par rapport à la semaine précédente et une réduction de 143,000 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,279 millions de têtes, soit à une baisse de 92,000 têtes comparativement à la semaine précédente et à une réduction de 410,000 têtes par rapport à l’an dernier.