Météo Amérique du Sud

- Des météorologues anticipent toujours à court et à moyen termes des précipitations bénéfiques pour l’ensemble du Brésil. Par la suite, dans le courant de la semaine prochaine ou plus tard, ils prévoient un retour des conditions plus sèches dans plusieurs secteurs du Brésil. Mais d'après eux, leurs effets pourraient être sans conséquence directe sur les différentes cultures qui s’y trouvent.

Placée ci-dessous, cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités d’averses dans la plupart des régions du Brésil. Seulement, certaines parties du sud et de l'est pourraient être épargnées par les pluies.

L’analyse des autres cartes du Brésil, toujours fournies par World Ag Weather, indique de bonnes probabilités de précipitations à court terme pour tout le territoire brésilien, y compris pour les portions sud du Brésil. Il existe pourtant une exception avec quelques régions de l’est du Brésil où le temps pourrait rester sec à court et à moyen termes.

Globalement, les conditions de cultures sont en amélioration constante dans la majorité des secteurs du Brésil. Les récentes pluies et celles à venir, à court et à moyen termes, resteront probablement bénéfiques pour l’essentiel du territoire brésilien, d’autant plus que le temps pourrait redevenir plus sec à plus long terme, peut-être à partir de la fin de la semaine prochaine ou même davantage. Dès lors, l'humidité des sols à plusieurs endroits pourrait suffire et stimuler à bien le développement des cultures.

- Ailleurs, en Argentine, les conditions de culture à court et à moyen termes pourraient demeurer optimales avec une alternance favorable de pluie et d’ensoleillement.

Météo US

- Le NOAA s’attend à des averses bénéfiques de neige ou de pluie qui pourraient toucher le Midwest et l’Est US dans une période à court ou à moyen terme. Ces précipitations devraient rester favorables pour les cultures de blé d’hiver US de ces régions. Par contre, le NOAA stipule que prochainement, les températures pourraient chuter sous la normale saisonnière dans le sud des Plaines US.

En fait, des métorologues ont émis des avertissements de températures très froides pour le nord-ouest des Plaines US, un froid qui surviendra peut-être lors du week-end prochain. Ces températures pourraient osciller entre -20 et -30 C°. Mais ils soutiennent également que jusqu’à présent, seuls 10 % des plants de blé d’hiver du nord-est des Plaines US ne sont pas couverts par une couche de neige protectrice, donc suffisante.

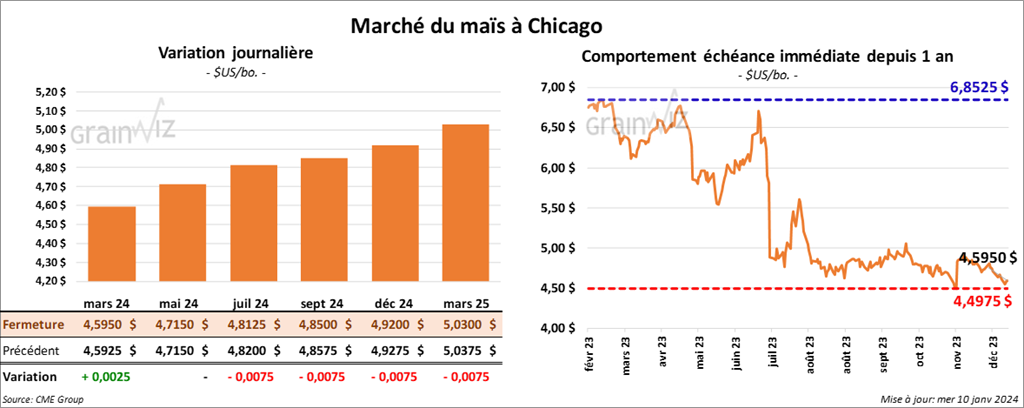

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,5950 $ (+ ¼ cent). Celui mai 24 a fermé à 4,7150 $ (0,0). Celui juil. 24 a terminé à 4,8125 $ (- ¾ cent).

- Au Brésil, Conab a abaissé sa projection de la production de maïs brésilien de 925,000 tonnes à 117,6 millions de tonnes. Cette réduction s’explique par les pertes possibles avec la première récolte de maïs. Par contre, la deuxième récolte, celle safrinha, pourrait donner une production plus proche de la normale, même si elle risque d'être plus petite que l’an dernier.

Conab explique que la première récolte de maïs brésilien a largement été affectée par la sécheresse et la chaleur excessive qui ont eu lieu entre octobre et novembre derniers. Plus précisément, ces problèmes météo auraient forcé une baisse annuelle des semis de maïs brésilien de 5,6 %. Malgré tout, les améliorations météo qui sont survenues par après, à partir de la mi-novembre dernière, devraient aider surtout le maïs safrinha.

- Durant la semaine du 5 janvier dernier, la production moyenne d’éthanol US a été de 1,062 million de barils par jour, soit à une augmentation de 1,2 % comparativement à la semaine précédente et à une hausse de 12,6 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont augmenté de 3,4 % comparativement à la semaine précédente à 24,371 millions de barils. Il s’agissait également d’une hausse de 2,4 % par rapport à l’an passé. À noter que le résultat représentait un sommet depuis le 14 avril dernier. En réalité, au fil des dernières semaines, les inventaires ont chaque fois toujours été plus élevés que la semaine précédente.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 400,000 et 1,0 million de tonnes.

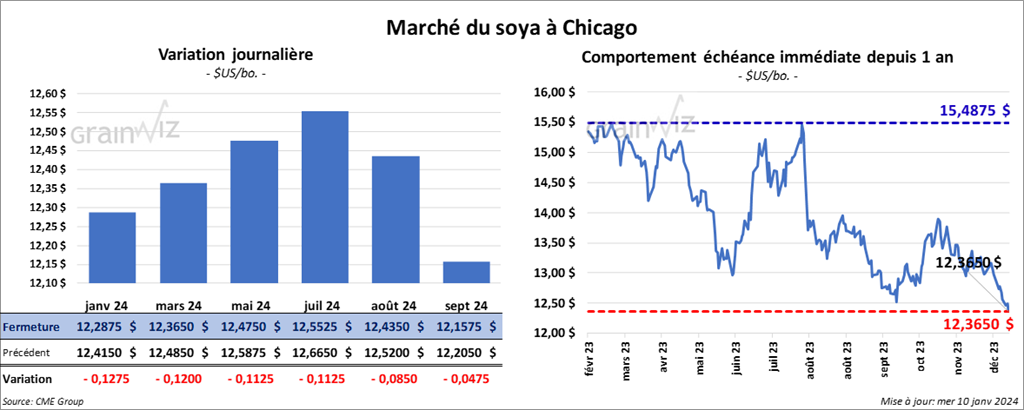

Soya

Le contrat de soya US janv. 24 a clôturé à 12,2875 $ (- 12 ¾ cents). Celui mars 24 a fermé à 12,3650 $ (- 12 cents). Celui mai 24 a terminé à 12,4750 $ (- 11 ¼ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 381,30 $/tonne (- 4,70 $/tonne). Celui mars 24 a clôturé à 384,30 $/tonne (- 3,30 $/tonne). Celui mai 24 a fermé à 364,20 $/tonne (- 4,00 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,86 $ (- 26 points). Celui mars 24 a fini à 48,25 $ (- 20 points).

- En raison des problèmes météo qui sont survenus entre octobre et novembre derniers, Conab a réduit ses prévisions de la production de soya brésilien de 4,9 millions à 155,3 millions de tonnes. Elle soutient même que les ensemencements de soya brésilien ont décliné de 2,7 % comparativement à l’an dernier.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 325,000 et 1,0 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 75,000 et 450,000 tonnes. Du côté de l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

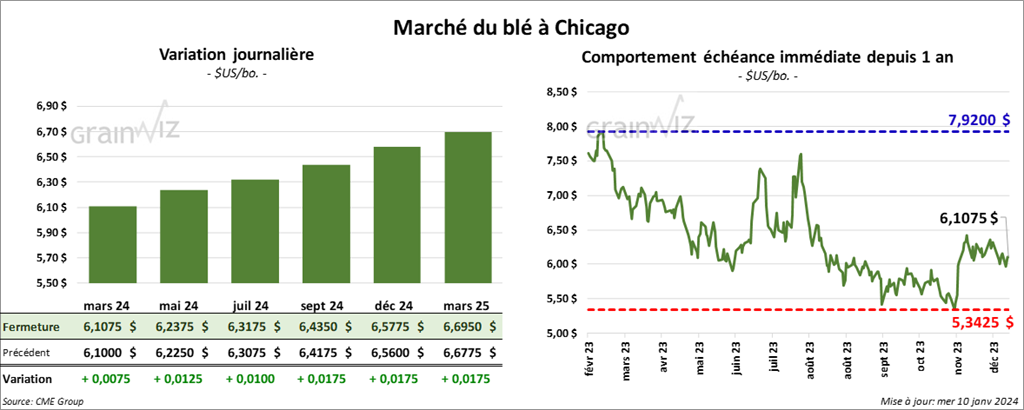

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1075 $ (+ ¾ cent). Celui mai 24 a fermé à 6,2375 $ (+ 1 ¼ cent). Celui juil. 24 a terminé à 6,3175 $ (+ 1 cent). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2440 $ (- 2 ½ cents). Celui mai 24 a clôturé à 6,020 $ (- 1 ½ cent). Celui juil. 24 a fermé à 6,3320 $ (- 1 cents). À Minneapolis, le contrat mars 24 a terminé à 7,0775 $ (+ 2 ¼ cents). Celui mai 24 a fini à 7,1725 $ (+2 ½ cents). Celui juil. 24 a clôturé à 7,2605 $ (+ 2 ½ cents).

- En Roumanie, les chargements de grain au port de Constanta ont été particulièrement élevés en décembre dernier, pour atteindre jusqu'à 4,8 millions de tonnes. Considéré comme un record, ce résultat doit son origine à l’afflux élevé de grain ukrainien qui y transite.

En fait, les experts sont même surpris de l’efficacité des exportations de grain ukrainien qui passent par les voies terrestres et les petits ports du Danube. Ils notent aussi que le corridor humanitaire de la mer Noire géré par les Ukrainiens est plus efficace que prévu.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 550,000 tonnes.

Bœuf

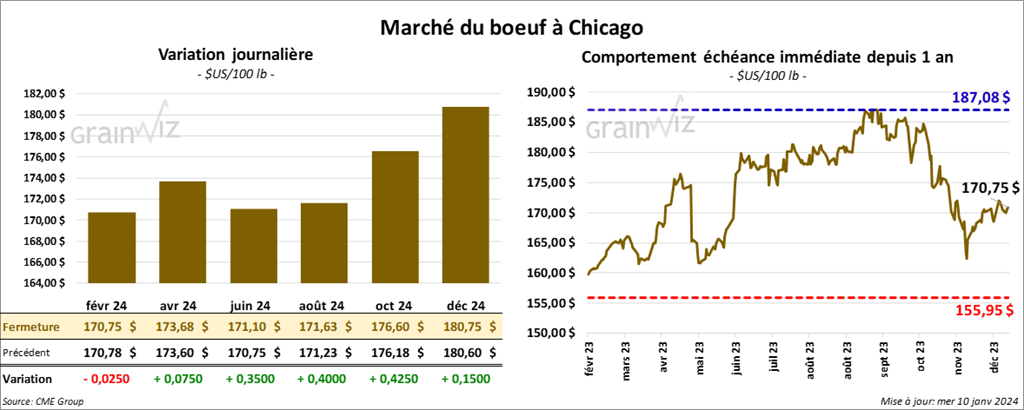

Le contrat de bœuf US févr. 24 a clôturé à 170,75 $ (- 3 cents). Celui avr. 24 a fermé à 173,68 $ (- 8 cents). Celui juin 24 a terminé à 171,10 $ (+ 35 cents). Quant au veau US, le contrat janv. 24 a fini à 224,63 $ (+ 85 cents). Celui mars 24 a clôturé à 226,13 $ (+ 1,25 $). Celui avr. 24 a fermé à 231,45 $ (+ 1,10 $).

- Le 9 janvier dernier, le CME Feeder Cattle Index était en hausse de 72 cents à 228,41 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,812 têtes offertes à ses encans. Les prix de réserve étaient entre 174 et 175 $/tête. Les offres les plus élevées variaient entre 0 et 170,25 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 16,13 $. La découpe «Choice» a augmenté de 2,91 $ à 283,07 $. Celle «Select» s’est accrue de 4,11 $ à 266,94 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 113,000 têtes, soit à une baisse de 15,000 têtes comparativement à la semaine précédente et à une réduction de 12,000 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 301,000 têtes, ce qui correspond à une augmentation de 47,000 têtes par rapport à la semaine précédente et à une baisse de 79,000 têtes comparativement à l’an dernier.

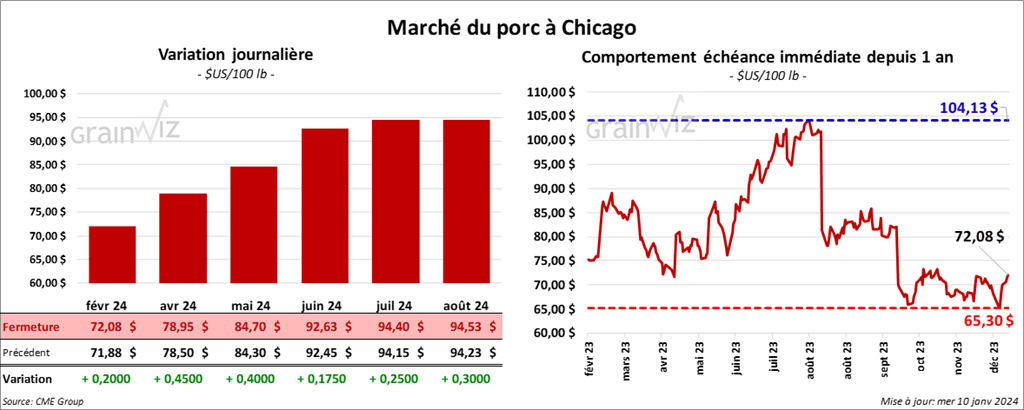

Porc

Le contrat de porc US févr. 24 a clôturé à 72,08 $ (+ 20 cents). Celui avr. 24 a fermé à 78,95 $ (+ 45 cents). Celui mai 24 a terminé à 84,70 $ (+ 40 cents).

- Le 8 janvier dernier, le CME Lean Hog Index était en hausse de 9 cents à 65,83 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 4 cents à 45,27 $. Quant à celui pour le vivant, il a également reculé de 2,74 $ à 31,19 $.

- La valeur moyenne des découpes a pris 2,14 $ à 86,67 $. La découpe de la longe a augmenté de 1,44 $ à 83,42 $. Celle de la fesse a progressé de 1,14 $ à 102,26 $. La découpe de l’épaule a gagné 44 cents à 67,05 $. Celle de la côte a été la seule en baisse. Elle a chuté de 7 cents à 121,06 $. La découpe du jambon s’est accrue de 1,49 $ à 79,89 $. Enfin, celle du flanc a augmenté de 4,78 $ à 114,32 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 470,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et une baisse de 15,000 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,312 million de têtes, ce qui représente une hausse de 351,000 têtes par rapport à la semaine précédente et un recul de 125,000 têtes comparativement à l’an dernier.