Météo Amérique du Sud

- World Weather prévoit des averses dans certaines régions du nord du Brésil, mais seulement à partir de dimanche. Il précise que ces précipitations pourraient se poursuivre dans ces secteurs pendant une bonne partie de la semaine prochaine. Ailleurs, dans le sud du Brésil et en Argentine, World Weather mentionne que le temps sera probablement toujours favorable à court et à moyen terme, avec une alternance bénéfique de pluies d’ensoleillement.

Globalement, les conditions dans le nord du Brésil pourraient s’améliorer dans le courant de la semaine prochaine. Reste à savoir jusqu’où les pluies pourraient recharger l’humidité du sol dans les régions déjà très arides.

Par ailleurs, à court et à moyen terme, peu de changements pourraient survenir dans le centre du Brésil. Bien qu'ils estiment que des précipitations soient toujours possibles dans certaines zones, les météorologues croient que le temps pourrait demeurer plus sec qu’autrement dans plusieurs régions du centre du Brésil.

Ailleurs, dans le sud du Brésil et en Argentine, les conditions à court et à moyen terme resteront probablement favorables aux différentes cultures.

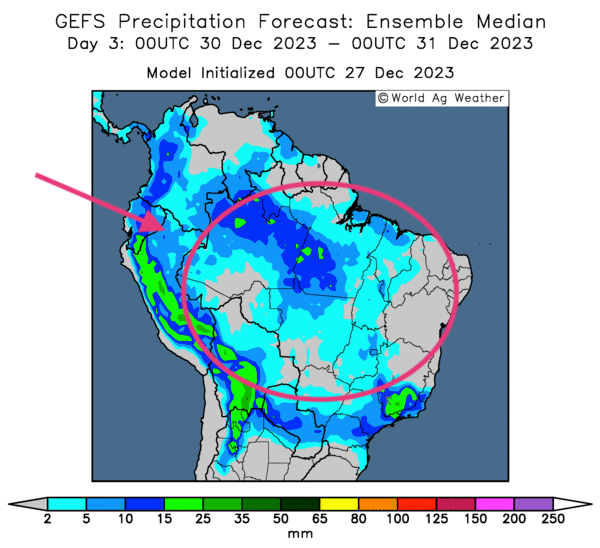

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités d’averses à presque l’ensemble du Brésil, y compris pour le nord du Brésil.

Maïs

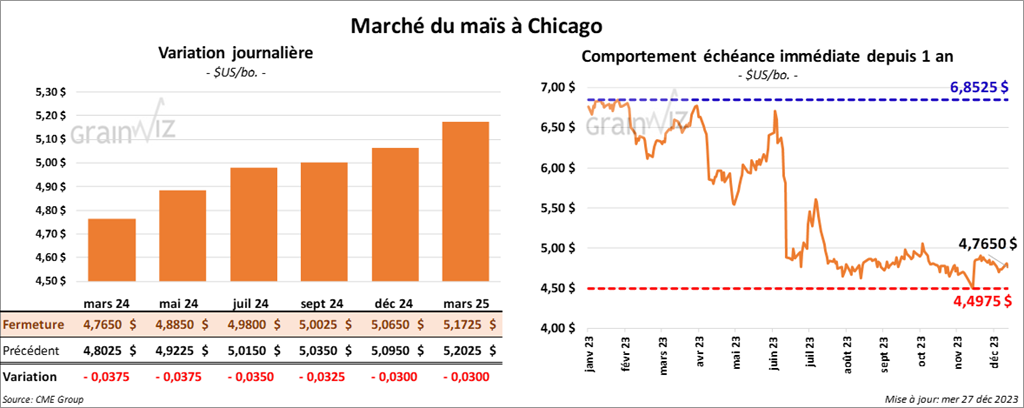

Le contrat de maïs US mars 24 a clôturé à 4,7650 $ (- 3 ¾ cents). Celui mai 24 a fermé à 4,8850 $ (- 3 ¾ cents). Celui juil. 24 a terminé à 4,9800 $ (- 3 ½ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la production de maïs brésilien à 117,0 millions de tonnes. Il soutient qu’il y a toujours un manque de précipitations persistant et des chaleurs excessives qui pourraient forcer la baisse des superficies des différentes cultures. Mais dans le cas du maïs, il attend les résultats des ensemencements de la deuxième récolte (safrinha), qui, il espère, devraient compenser la perte des superficies allouées à la première récolte.

- Hier, l’USDA avait publié son rapport sur les inspections à l’exportation de la semaine du 21 décembre dernier. Dans le cas du maïs US, il a estimé que les inspections à l’exportation ont été de 1,081,777 tonnes, soit à une augmentation de 12,7 % comparativement à la semaine précédente et à une hausse de 17,3 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 27,8 % à 11,235,056 tonnes.

- Vendredi dernier paraissait le rapport de la CFTC. Dans le cas du maïs US, au 19 décembre dernier, les spéculateurs avaient réduit leurs positions par 29,154 contrats à -180,724 contrats. Le minimum des 52 dernières semaines était de -206,478 contrats et le maximum de 234,865 contrats.

Soya

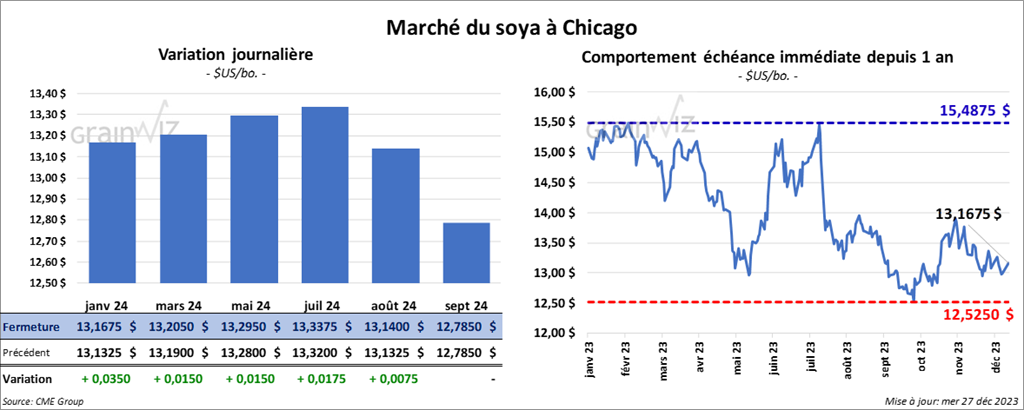

Le contrat de soya US janv. 24 a clôturé à 13,1675 $ (+ 3 ½ cents). Celui mars 24 a fermé à 13,2050 $ (+ 1 ½ cent). Celui mai 24 a terminé à 13,2950 $ (+ 1 ½ cent). Quant au tourteau de soya US, le contrat janv. 24 a fini à 398,90 $/tonne (- 4,30 $/tonne). Celui mars 24 a clôturé à 393,80 $/tonne (- 2,10 $/tonne). Celui mai 24 a fermé à 391,80 $/tonne (- 90 cents/tonne). Dans le cas de l’huile de soya US, le contrat janv. 24 a terminé à 48,24 $ (+ 33 points). Celui mars 24 a fini à 48,66 $ (+ 15 points).

- Michael Cordonnier a abaissé son estimation de la récolte de soya US de 2 millions à 153 millions de tonnes. Le manque de précipitations et la chaleur trop élevée qui ont eu lieu lors des dernières semaines expliqueraient cette réduction.

- La semaine passée, les inspections à l’exportation de soya US ont été de 1,070,411 tonnes, ce qui représentait une baisse de 24,9 % comparativement à la semaine précédente et une réduction de 40,1 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US estimé à 22,252,411 tonnes était inférieur à celui de l’an passé par 18,5 %.

- CFTC : le 19 décembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 66,7 % à 10,266 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

Blé

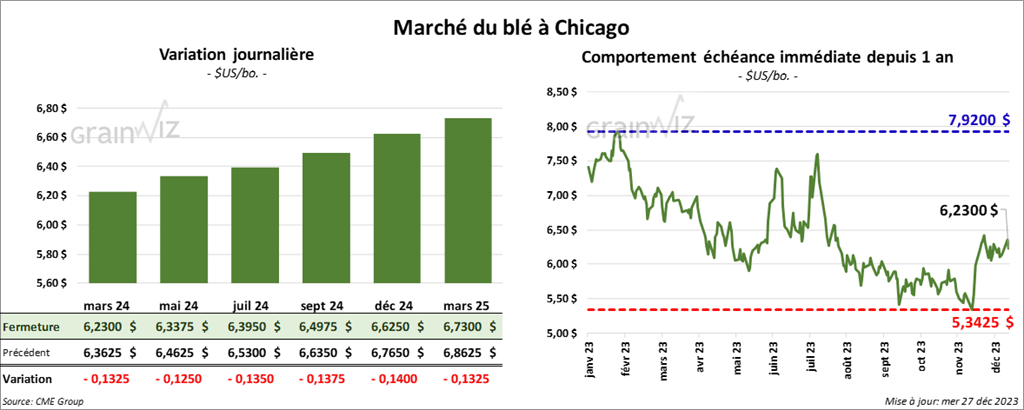

À Chicago, le contrat de blé mars 24 a clôturé à 6,2300 $ (- 13 ¼ cents). Celui mai 24 a fermé à 6,3375 $ (- 12 ½ cents). Celui juil. 24 a terminé à 6,3950 $ (- 13 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,3500 $ (- 7 ¾ cents). Celui mai 24 a clôturé à 6,3740 $ (- 8 ¼ cents). Celui juil. 24 a fermé à 6,4000 $ (- 10 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,2175 $ (- 7 ½ cents). Celui mai 24 a fini à 7,3150 $ (- 7 ¼ cents). Celui juil. 24 a clôturé à 7,4000 $ (- 7 ½ cents).

- En Russie, SovEcon a abaissé légèrement son anticipation des exportations de blé russe 2023/24 de 48,8 à 48,6 millions de tonnes.

- Les Américains ont augmenté leurs efforts pour assurer la sécurité des navires qui circulent dans la mer Rouge. Cette initiative, qui a permis de limiter le nombre d’attaques, a permis d’accroitre le nombre de navires qui transitent dans la région.

- Les inspections à l’exportation de blé US ont été de 428,663 tonnes, soit à une augmentation de 50,5 % comparativement à la semaine précédente et à une hausse de 17,1 % à par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 20,4 % à 9,331,506 tonnes.

- CFTC : le 19 décembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 1,462 contrats. Le minimum des 52 dernières semaines était de -49,749 contrats et le maximum de 23,145 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions par 531 contrats à -27,299 contrats. Le minimum des 52 dernières semaines était de -30,998 contrats et le maximum de 8,966 contrats.

Bœuf

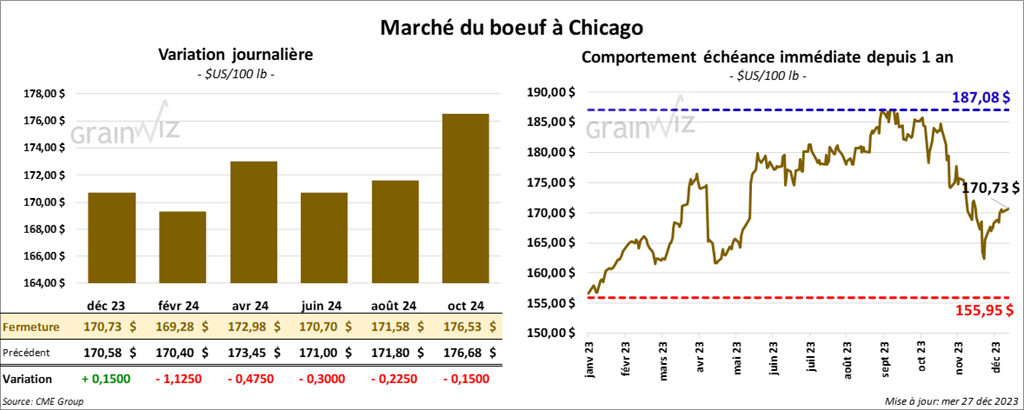

Le contrat de bœuf US déc. 23 a clôturé à 170,73 $ (+ 15 cents). Celui févr. 24 a fermé à 169,28 $ (- 1,13 $). Celui avr. 24 a terminé à 172,98 $ (- 48 cents). Quant au veau US, le contrat janv. 24 a fini à 224,47 $ (+ 93 cents). Celui mars 24 a clôturé à 225,40 $ (+ 82 cents). Celui avr. 24 a fermé à 230,90 $ (+ 82 cents).

- Le 26 décembre dernier, le CME Feeder Cattle Index était en baisse de 52 cents à 220,51 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 31,16 $. La découpe «Choice» a perdu 1,83 $ à 291,48 $. Celle «Select» a baissé de 87 cents à 260,32 $.

- Vendredi dernier, le rapport Cold Storage du mois de décembre a été publié. Pour le 30 novembre dernier, l’USDA a estimé les inventaires de surgelé de bœuf US à 454,662 millions de lb, ce qui était une baisse annuelle de 13,1 %.

- Vendredi dernier paraissait aussi le rapport Cattle on Feed du mois de décembre. Pour le 1er décembre dernier, l’USDA a estimé les stocks des parcs d’engraissement à 12,006 millions de têtes, soit à une augmentation annuelle de 2,8 %.

Il a également évalué les placements de novembre dernier à 1,868 million de têtes, ce qui représentait une baisse annuelle de 1,9 %.

Quant à la commercialisation, pour le mois de novembre, l’USDA l’a estimé à 1,751 million de têtes, soit à une réduction annuelle de 7,4 %.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui était une augmentation de 2,000 têtes par rapport à la semaine précédente et une hausse de 1,000 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 225,000 têtes, soit à une baisse de 147,000 têtes par rapport à la semaine passée et à une réduction de 31,000 têtes comparativement à l’an dernier.

- CFTC : le 19 décembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 25,6 % à 16,884 contrats. Le minimum des 52 dernières semaines était de 16,884 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 734 contrats à -1,905 contrats. Le minimum des 52 dernières semaines était de -5,951 contrats et le maximum de 19,486 contrats.

Porc

Le contrat de porc US févr. 24 a clôturé à 69,88 $ (+ 58 cents). Celui avr. 24 a fermé à 75,93 $ (- 15 cents). Celui mai 24 a terminé à 82,60 $ (- 20 cents).

- Le 22 décembre dernier, le CME Lean Hog Index avait reculé de 66 cents à 65,59 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait augmenté de 2,81 $ à 117,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 29 cents à 46,26 $. Quant à celui pour le vivant, il s’affichait à 35,38 $.

- La valeur moyenne des découpes a augmenté de 40 cents à 82,52 $. La découpe de la longe a progressé de 25 cents à 81,56 $. Celle de la fesse s’est accrue de 1,44 $ à 108,46 $. La découpe de l’épaule a reculé de 35 cents à 74,25 $. Celle de la côte a gagné 3,30 $ à 114,82 $. La découpe du jambon a pris 3,52 $ à 77,89 $. Enfin, celle du flanc a régressé de 5,64 $ à 87,76 $.

- Le rapport Cold Storage indique qu’au 30 novembre dernier, les inventaires de surgelé de porc US étaient de 416,094 millions de lb, soit à une baisse de 7,9 % comparativement à la même période l’an passé.

- Le rapport Hog & Pig de décembre a été publié vendredi dernier. L’USDA a évalué le cheptel porcin US à 74,971 millions de têtes, ce qui représentait une augmentation annuelle de 0,02 %.

Il a aussi mentionné qu’au 1er décembre dernier, le cheptel reproducteur comportait 5,999 millions de têtes, soit à une baisse annuelle de 3,3 %.

Quant au cheptel commercial, au 1er décembre, il a été estimé à 68,973 millions de têtes, ce qui était une hausse annuelle de 0,3 %.

L’USDA a aussi soutenu qu’au cours de la même période, le nombre de porcelets par portée a augmenté de 3,9 % à 11,660 têtes.

- Pour la journée seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation 10,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 939,000 têtes, ce qui était une baisse de 507,000 têtes comparativement à la semaine précédente et une réduction de 44,000 têtes par rapport à l’an passé.

- CFTC : le 19 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 9,921 contrats à -8,306 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 52,248 contrats.