*** Pour la fête de Noël, la revue des marchés de Grainwiz ne sera pas publiée demain ni mardi prochain. Elle sera de retour le mercredi 27 décembre prochain. Joyeux Noël de la part de toute l'équipe de Grainwiz !

Météo Amérique du Sud

- À court et à moyen terme, World Weather prévoit une alternance de pluie et d’ensoleillement optimale pour une bonne partie de l’Argentine. Il avance aussi que cette météo pourrait être accompagnée de températures modérées.

- Aujourd’hui, World Weather a constaté que depuis hier, l’essentiel des averses qui se sont produites au Brésil a touché l’est, et certains secteurs du nord et du centre sud. Pour les prochains jours, il anticipe des précipitations qui pourraient se poursuivre plus au sud : dans certaines portions du centre sud et du sud-est du Brésil.

- Globalement, la météo en Argentine reste favorable aux différentes cultures. Au Brésil, par contre, les conditions sont plus arides dans le nord, et plus tempérées dans certaines portions du centre et du sud. Les récentes pluies au Brésil ont certainement apporté un soulagement aux cultures des zones concernées, mais même dans leur cas précis, il leur faudra davantage de précipitations pour réduire le stress hydrique à des niveaux plus acceptables.

Les problèmes les plus graves se situent surtout dans le Nord-Est brésilien, un secteur asséché et ravagé par des températures très élevées, où peu d'averses sont attendues à court et à moyen terme.

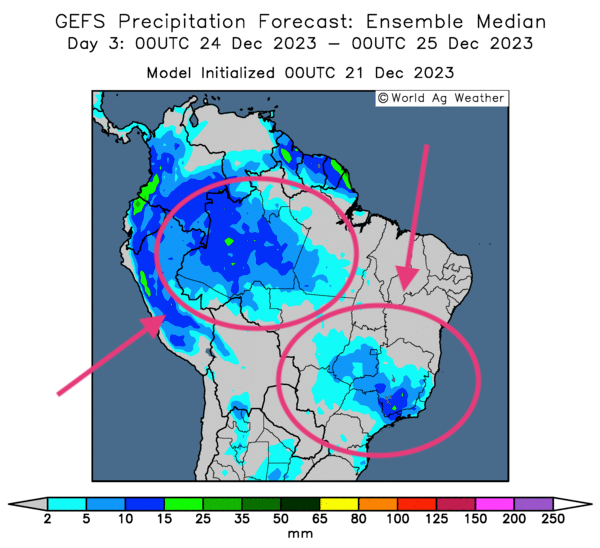

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités d’averses dans l’ouest et certaines parties de l'est du Brésil.

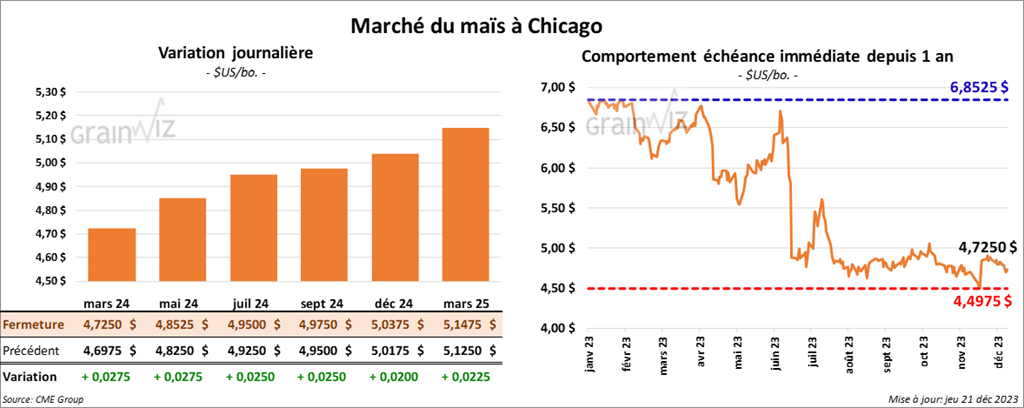

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,7250 $ (+ 2 ¾ cents). Celui mai 24 a fermé à 4,8525 $ (+ 2 ¾ cents). Celui juil. 24 a terminé à 4,9500 $ (+ 2 ½ cents).

- Au cours de la semaine du 14 décembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,013,100 tonnes, soit à une baisse de 29 % comparativement à la semaine précédente et à une réduction de 33 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 1,000 tonnes. La Colombie a été l’acheteuse.

Les attentes des analystes étaient entre 800,000 et 1,5 million de tonnes.

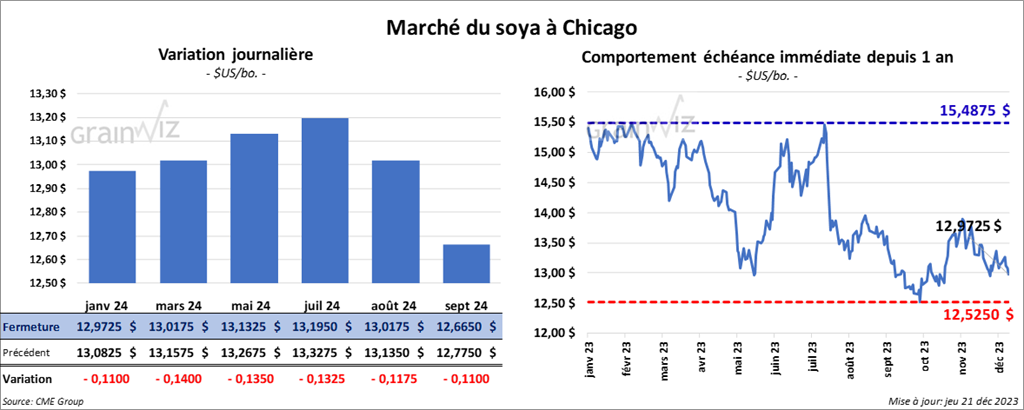

Soya

Le contrat de soya US janv. 24 a clôturé à 12,9725 $ (- 11 cents). Celui mars 24 a fermé à 13,0175 $ (- 14 cents). Celui mai 24 a terminé à 13,1325 $ (- 13 ½ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 395,40 $/tonne (- 4,50 $/tonne). Celui mars 24 a clôturé à 386,40 $/tonne (- 2,30/tonne). Celui mai 24 a fermé à 383,80 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé 49,04 $ (- 152 points). Celui mars 24 a fini à 49,33 $ (- 143 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,999,400 tonnes, ce qui représentait une augmentation de 84 % comparativement à la semaine précédente et une hausse de 51 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la Chine ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de soya US ont été de 144,000 tonnes. Les destinations inconnues et le Japon ont été les acheteurs.

Les anticipations des analystes étaient entre 1,5 et 2,7 millions de tonnes

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 147,800 tonnes, soit à une baisse de 55 % comparativement à la semaine précédente et à une réduction de 16 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Portugal ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 175,000 et 450,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 3,100 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 0 et 20,000 tonnes.

- En Argentine, les autorités ont augmenté leurs estimations des superficies cultivées en soya de 100,000 à 16,7 millions d’hectares.

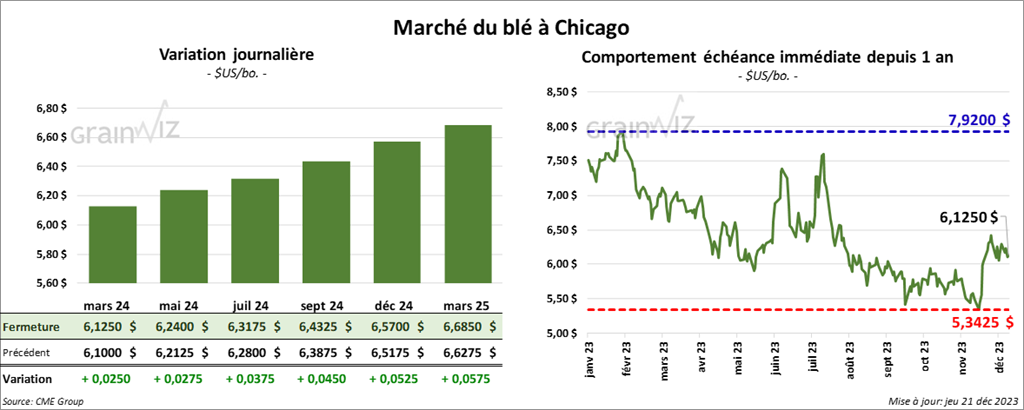

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1250 $ (+ 2 ½ cents). Celui mai 24 a fermé à 6,2400 $ (+ 2 ¾ cents). Celui juil. 24 a terminé à 6,3175 $ (+ 3 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2660 $ (+ 1 ¾ cent). Celui mai 24 a clôturé à 6,3020 $ (+ ½ cent). Celui juil. 24 a fermé à 6,3300 $ (- 1 ½ cent). À Minneapolis, le contrat de blé de printemps US mars 24 a terminé à 7,1425 $ (- 3 ¾ cents). Celui mai 24 a fini à 7,2450 $ (- 2 ¾ cents). Celui juil. 24 a clôturé à 7,3300 $ (- 2 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 322,700 tonnes, soit à une baisse de 78 % comparativement à la semaine précédente et à une réduction de 51 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de blé US ont été de 3,200 tonnes. La Trinité-et-Tobago a été l’acheteuse.

Les attentes des analystes étaient entre 200,000 et 750,000 tonnes.

- Pour l’an prochain, Stratégie Grains anticipe une réduction de la production de blé tendre UE. Le temps excessivement pluvieux en France en serait la principale cause. La firme voit donc ses chiffres à la baisse de 125,9 millions à 124,8 millions de tonnes.

Selon une firme médiatique, l'an prochain, en 2024/25, la superficie de blé tendre français pourrait reculer à un creux depuis 2000 pour atteindre 4,24 millions d’hectares. Les mauvaises conditions météo pourraient même pousser les Français à compenser leurs pertes dans le blé en augmentant leurs superficies allouées à l’orge.

- Le gouvernement grec songe à envoyer une force navale pour protéger les navires qui circulent dans la mer Rouge, près des eaux yéménites. Depuis quelques jours, au Yémen, les militants Houthi attaquent les navires à leur portée. Les Américains ont d’ailleurs déployé une coalision internationale pour protéger les navires civils qui transitent par la mer Rouge. Les rebelles Houthis sont soutenus par le régime irannien.

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 170,55 $ (+ 53 cents). Celui févr. 24 a fermé à 168,68 $ (- 1,63 $). Celui avr. 24 a terminé à 172,18 $ (- 1,65 $). Quant au veau US, le contrat janv. 24 a fini à 221,70 $ (- 2,35 $). Celui mars 24 a clôturé à 223,38 $ (- 2,38 $). Celui avr. 24 a fermé à 228,45 $ (- 2,08 $).

- Le 20 décembre dernier, le CME Feeder Cattle Index était en baisse de 51 cents à 219,80 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,486 têtes offertes à ses encans. Les prix de réserve variaient entre 171 et 173 $/tête. Les offres les plus élevées étaient entre 0 et 170 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 29,86 $. La découpe «Choice» a augmenté de 2,00 $ à 291,13 $. Celle «Select» a reculé de 33 cents à 261,27 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 9,700 tonnes, ce qui était une baisse de 8 % comparativement à la semaine précédente et une augmentation de 44 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 6,400 tonnes. Le Japon et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui était le même résultat que la semaine passée et une hausse de 18,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 497,000 têtes, soit à une baisse de 8,000 têtes comparativement à la semaine précédente et à une hausse de 47,000 têtes par rapport à l’an dernier.

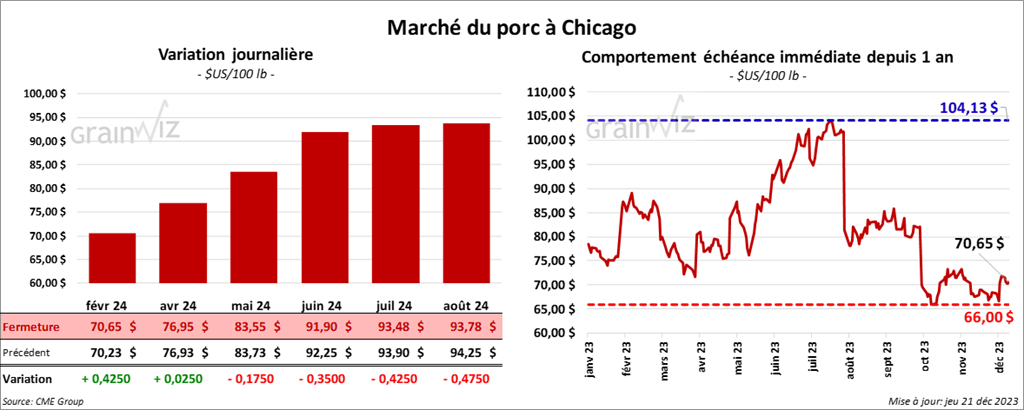

Porc

Le contrat de porc US févr. 24 a clôturé à 70,65 $ (+ 43 cents). Celui avr. 24 a fermé à 76,95 $ (+ 2 cents). Celui mai 24 a terminé à 83,55 $ (- 18 cents).

- Le 19 décembre dernier, le CME Lean Hog Index était en hausse de 17 cents à 66,54 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 14 cents à 47,96 $.

- La valeur moyenne des découpes a reculé de 1 cent à 81,35 $. La découpe de la longe a pris 2,32 $ à 83,80 $. Celle de la fesse a progressé de 3,65 $ à 109,28 $. La découpe de l’épaule a baissé de 8,61 $ à 79,49 $. Celle de la côte a augmenté de 41 cents à 115,86 $. La découpe du jambon a régressé de 76 cents à 73,83 $. Enfin, celle du flanc a gagné 67 cents à 81,15 $.

- Les ventes à l’exportation de porc US 2023 ont été de 37,500 tonnes, soit à une augmentation de 33 % comparativement à la semaine précédente et à une hausse de 48 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 25,500 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 36,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,936 million de têtes, ce qui correspond à une augmentation de 22,000 têtes comparativement à la semaine précédente et à une hausse de 260,000 têtes par rapport à l’an passé.

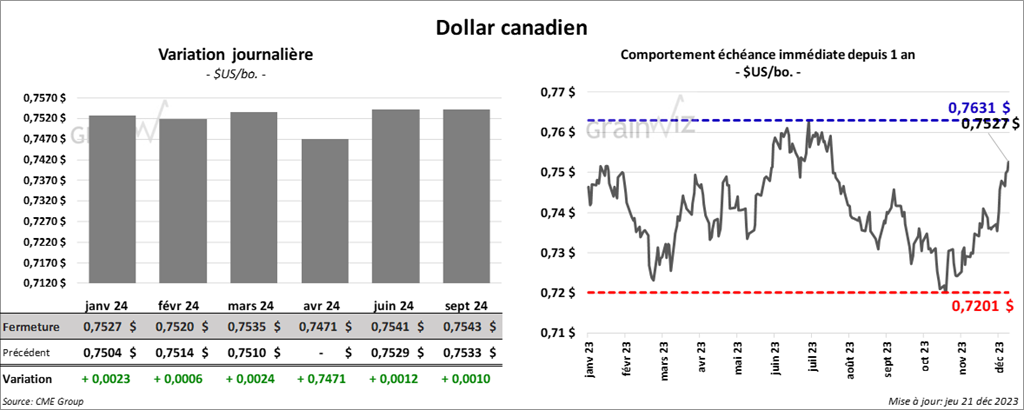

Dollar canadien