Météo Amérique du Sud

- Ce matin, World Weather prévoyait pour la journée des précipitations dans nombreuses régions asséchées du centre et du nord-est du Brésil. Il a ajouté que dans plusieurs cas, ces averses pourraient se prolonger jusqu’au week-end. Cependant, l’organisme rappelle que la météo actuelle n’est pas normale dans plusieurs de ces secteurs, de sorte qu’il est possible que le temps sec revienne à plus long terme en aggravant les conditions de culture déjà précaires.

Ailleurs, dans le sud du Brésil et en Argentine, les conditions météo restent favorables aux différentes cultures.

- Globalement, les averses qui pouvaient débuter aujourd’hui dans le centre et le nord-est du Brésil devaient certainement être bénéfiques, d’autant plus qu’elles pourraient se prolonger jusqu’au week-end. Par contre, leurs effets risquent d’être éphémères. Le temps excessivement chaud et sec pourrait bien revenir après cette période.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités de pluie pour l’ensemble du territoire.

Météo US

- À court terme, World Weather s’attend à des précipitations additionnelles dans le centre et le sud des Plaines US. Certaines régions du bas Midwest pourraient également être touchées. Cette météo reste bénéfique pour les cultures de blé d’hiver qui s’y trouvent. À court terme, l’humidité du sol devrait donc s’améliorer à plusieurs endroits.

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,7275 $ (- 4 ¼ cents). Celui mai 24 a fermé à 4,8525 $ (- 4 ¼ cents). Celui juil. 24 a terminé à 4,9475 $ (- 4 ¾ cents).

- En raison des températures très chaudes couplées à la sécheresse qui ont talonné le centre et le nord-est du Brésil au cours des dernières semaines, Michael Cordonnier de Soybean & Corn Advisor a abaissé sa projection de la production de maïs brésilien de 1 million à 117 millions de tonnes. Toutefois, la météo reste toujours aussi favorable pour l'Argentine, ce qui lui a permis d’augmenter son anticipation de la production de maïs argentin de 1 million à 53 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a importé 7,9 millions de tonnes de maïs, soit une baisse de 43 % comparativement à l’an dernier.

- Au Brésil, l’Anec estime que le Brésil va exporter 7,2 millions de tonnes de maïs au cours du mois de décembre, ce qui serait une légère baisse par rapport à l’an passé.

Soya

Le contrat de soya US janv. 24 a clôturé à 13,1250 $ (- 14 ½ cents). Celui mars 24 a fermé à 13,2250 $ (- 17 ½ cents). Celui mai 24 a terminé à 13,3300 $ (- 17 ¾ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 403,20 $/tonne (- 9,50 $/tonne). Celui mars 24 a clôturé à 392,40 $/tonne (- 9,00 $/tonne). Celui mai 24 a fermé à 388,70 $/tonne (- 8,20 $/tonne). Dans le cas de l’huile de soya US, le contrat janv. 24 a terminé à 50,73 $ (+ 9 points). Celui mars 24 a fini à 50,84 $ (+ 10 points).

- Avec la météo difficile des dernières semaines dans le centre et le nord-est du Brésil, Michael Cordonnier a abaissé son anticipation de la production de soya brésilien de 2 millions à 155 millions de tonnes. Il a également laissé inchangée celle de soya argentin à 50 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées de 132,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 25023/24.

- Selon, les données des douanes brésiliennes, le Brésil aura exporté un record de 100 millions de tonnes de soya au cours de 2023.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a importé 5,2 millions de tonnes de soya, ce qui représentait une légère augmentation par rapport à l’an dernier.

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,2275 $ (+ 5 ¾ cents). Celui mai 24 a fermé à 6,3325 $ (+ 5 ¼ cents). Celui juil. 24 a terminé à 6,3850 $ (+ 4 ¾ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,4140 $ (+ 13 ¾ cents). Celui mai 24 a clôturé à 6,4520 $ (+ 12 ½ cents). Celui juil. 24 a fermé à 6,4840 $ (+ 10 ¾ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,2825 $ (+ 6 ¾ cents). Celui mai 24 a fini à 7,3650 $ (+ 5 ½ cents). Celui juil. 24 a clôturé à 7,4400 $ (+ 5 ½ cents).

- La Commission européenne soutient que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a exporté 14 millions de tonnes de blé tendre, soit une baisse de 15,5 % comparativement à l’an dernier.

- Les autorités ukrainiennes estiment que depuis le début de juillet jusqu’à récemment, 10 millions de tonnes de denrées agricoles ukrainiennes ont été chargées dans les ports de la mer Noire. Les navires impliqués ont tous passé par le corridor de sécurité assuré par les Ukrainiens.

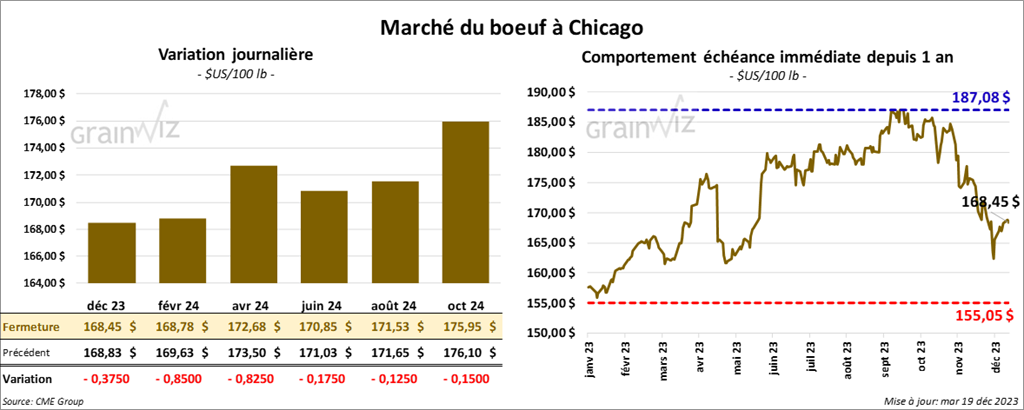

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 168,45 $ (- 38 cents). Celui févr. 24 a fermé à 168,78 $ (- 85 cents). Celui avr. 24 a terminé à 172,68 $ (- 83 cents). Quant au veau US, le contrat janv. 24 a fini à 221,90 $ (- 1,27 $). Celui mars 24 a clôturé à 223,20 $ (- 95 cents). Celui avr. 24 a fermé à 227,88 $ (- 75 cents).

- Le 18 décembre dernier, le CME Feeder Cattle Index était en hausse de 1,76 $ à 219,91 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 25,67 $. La découpe «Choice» a chuté de 10 cents à 288,83 $. Celle «Select» a reculé de 56 cents à 263,16 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, ce qui correspondait à une réduction de 3,000 têtes par rapport à la semaine précédente. Le résultat est le même que celui de l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 249,000 têtes, soit à une réduction de 4,000 têtes par rapport à la semaine précédente et à une augmentation de 26,000 têtes comparativement à l’an passé.

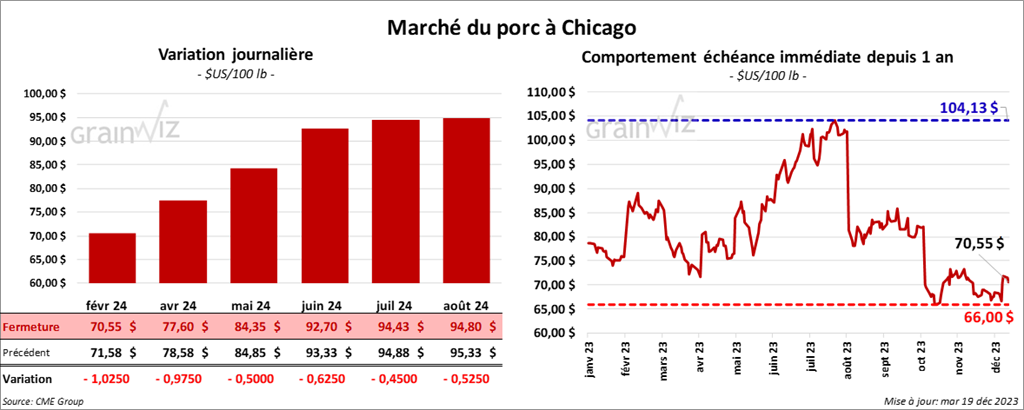

Porc

Le contrat de porc US févr. 24 a clôturé à 70,55 $ (- 1,03 $). Celui avr. 24 a fermé à 77,60 $ (- 98 cents). Celui mai 24 a terminé à 84,35 $ (- 50 cents).

- Le 15 décembre dernier, le CME Lean Hog Index était en baisse de 56 cents à 66,59 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,42 $ à 46,97 $. Quant à celui pour le vivant, il a chuté de 1,63 $ à 34,91 $.

- La valeur moyenne des découpes a baissé de 91 cents à 83,06 $. La découpe de la longe a gagné 1,60 $ à 83,36 $. Celle de la fesse a reculé de 51 cents à 109,19 $. La découpe de l’épaule a augmenté de 5,05 $ à 83,37 $. Celle de la côte a pris 1,60 $ à 118,62 $. La découpe du jambon a perdu 1,42 $ à 75,61 $. Enfin, celle du flanc a régressé le plus, soit de 8,86 $ à 86,65 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, ce qui représentait une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 1,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 968,000 têtes, soit à une augmentation de 32,000 têtes comparativement à la semaine précédente et à une baisse de 3,000 têtes par rapport à l’an passé.

Dollar canadien