Météo Amérique du Sud

- Des conditions chaudes et trop sèches ont eu lieu dans le centre et le nord-est du Brésil au cours du week-end. World Weather mentionne d'ailleurs que cette météo pourrait persister au moins jusqu’au milieu de la semaine actuelle. Par après, des averses et des températures plus fraiches pourraient avoir lieu dans ces régions. Ce système plus favorable pourrait même se poursuivre jusqu’au début de la semaine prochaine.

Ailleurs, dans le sud du Brésil et en Argentine, les conditions météo pourraient demeurer bénéfiques à court et à moyen terme avec une alternance d’ensoleillement et de pluie bien dosée.

- Globalement, les conditions de culture restent problématiques dans le centre et le nord-est du Brésil. La sécheresse persistante, couplée à la chaleur excessive par endroit, retarde les travaux aux champs. Or dans ces secteurs, les averses et la baisse des températures à des degrés plus acceptables qui pourraient débuter vers le milieu de la semaine ne sont pas garanties. Il faudrait aussi qu’elles se prolongent un certain temps afin d’améliorer les conditions de culture de façon significative.

Ailleurs, dans le sud du Brésil et plusieurs régions de l’Argentine, les conditions de culture semblent favorables ou, du moins, correctes.

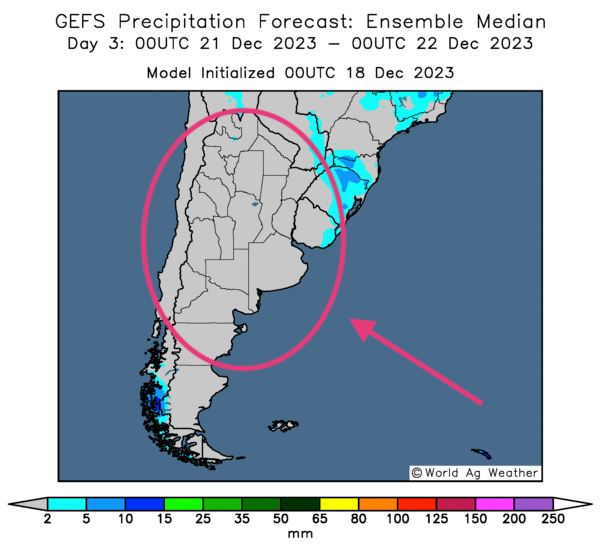

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités d’ensoleillement à l’ensemble du territoire.

Météo US

- World Weather soutient que les récentes averses ont été particulièrement bénéfiques pour les cultures de blé d’hiver du centre et du sud des Plaines US. Elles l’ont également été pour celles qui se trouvent dans certaines régions du bas Midwest. D’autres précipitations sont même attendues à court terme dans ces différents secteurs.

Maïs

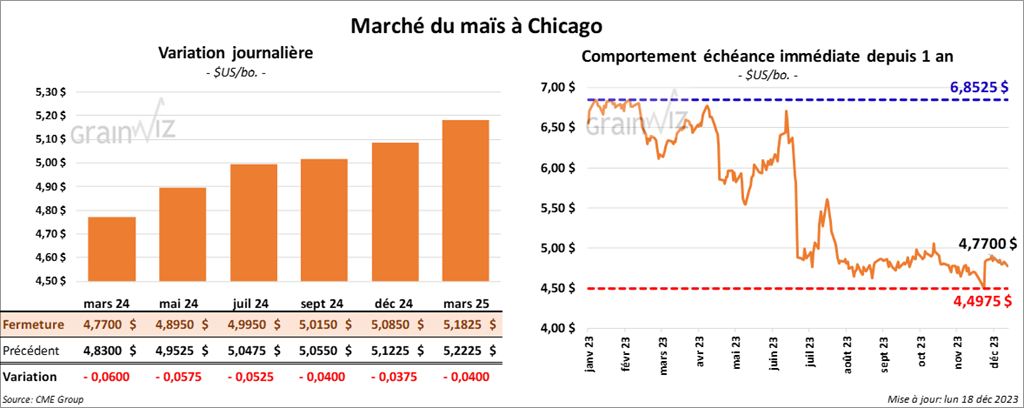

Le contrat de maïs US mars 24 a clôturé à 4,7700 $ (- 6 cents). Celui mai 24 a fermé à 4,8950 $ (- 5 ¾ cents). Celui juil. 24 a terminé à 4,9950 $ (- 5 ¼ cents).

- Durant la semaine du 14 décembre dernier, les inspections à l’exportation de maïs US ont été de 947,418 tonnes, soit à une augmentation de 30,6 % comparativement à la semaine précédente et à une hausse de 14,6 % par rapport à l’an dernier.

Les anticipations des analystes étaient entre 550,000 et 950,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 28,3 % à 10,140,845 tonnes.

- Selon Reuters, les problèmes météo dans le centre du Brésil causent des retards dans les ensemencements de la seconde récolte de maïs. L’agence ajoute que les autorités ont également noté que les agriculteurs ont repoussé leurs achats d’intrants en espérant des pluies plus abondantes à court terme. Jusqu’à présent, les producteurs brésiliens n’ont acheté que 60 % de leurs fertilisants.

- Les autorités des douanes chinoises croient que la Chine a importé 3,59 millions de tonnes de maïs au cours du mois dernier. Il s’agissait d’une hausse de 384 % comparativement à la même période l’an passé. Le volume des importations chinoises de maïs a augmenté rapidement avec l’accélération des chargements de grain brésilien. Sur une base annuelle, les importations de maïs ont progressé de 12 %.

Soya

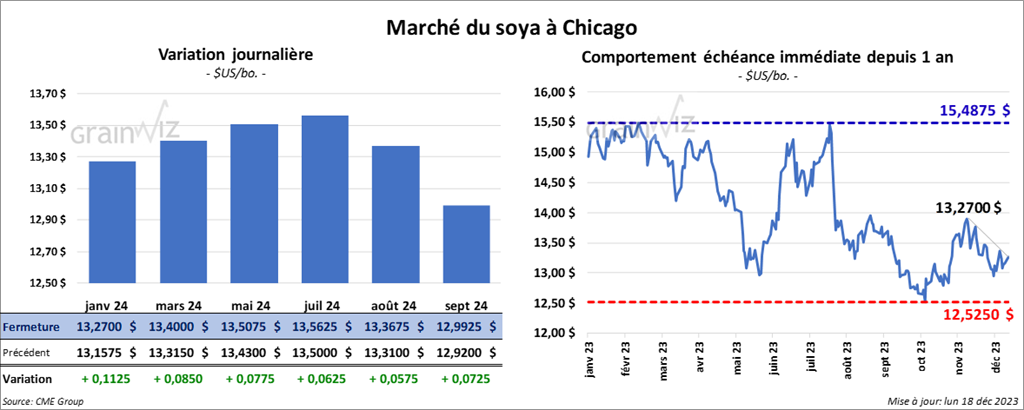

Le contrat de soya US janv. 24 a clôturé à 13,2700 $ (+ 11 ¼ cents). Celui mars 24 a fermé à 13,4000 $ (+ 8 ½ cents). Celui mai 24 a terminé à 13,5075 $ (+ 7 ¾ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 412,80 $/tonne (+ 7,20 $/tonne). Celui mars 24 a clôturé à 401,10 $/tonne (+ 4,80 $/tonne). Celui mai 24 a fermé à 396,90 $/tonne (+ 3,90 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 50,64 $ (+ 65 points). Celui mars 24 a fini à 50,74 $ (+ 59 points).

- Les inspections à l’exportation de soya US ont été de 1,411,567 tonnes, ce qui était une hausse de 41,2 % comparativement à la semaine précédente et une baisse de 28,4 % par rapport à l’an dernier.

Les attentes des analystes étaient entre 750,000 et 1,5 million de tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 17 % à 21,168,555 tonnes.

- AgRural estime que jeudi dernier, les semis de soya brésilien étaient terminés à 94 %, ce qui était une simple progression de 3 points.

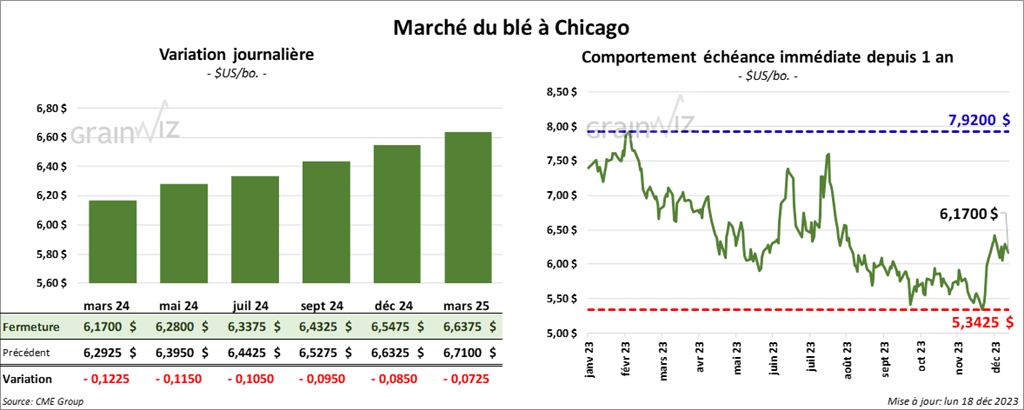

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1700 $ (- 12 ¼ cents). Celui mai 24 a fermé à 6,2800 $ (- 11 ½ cents). Celui juil. 24 a terminé à 6,3375 $ (- 10 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2760 $ (- 15 cents). Celui mai 24 a clôturé à 6,3260 $ (- 14 ¾ cents). Celui juil. 24 a fermé à 6,3760 $ (- 14 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,2150 $ (- 9 ¼ cents). Celui mai 24 a fini à 7,3100 $ (- 8 ½ cents). Celui juil. 24 a clôturé à 7,3850 $ (- 7 cents).

- Les inspections à l’exportation de blé US ont été de 284,792 tonnes, soit à une baisse de 10,2 % comparativement à la semaine précédente et à une réduction de 6,4 % par rapport à l’an dernier.

Les projections des analystes étaient entre 200,000 et 400,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 22 % à 8,926,243 tonnes.

- Les autorités indiennes ont réfuté des rumeurs selon lesquelles l’Inde pourrait importer 1 million de tonnes de blé russe.

- Pour le mois de décembre, SovEcon anticipe des exportations de blé russe à 4,0 millions de tonnes, ce qui serait une augmentation mensuelle de 18 %.

- Dans un appel d’offres, l’Arabie Saoudite a acheté 1,35 million de tonnes de blé. Les origines seraient multiples.

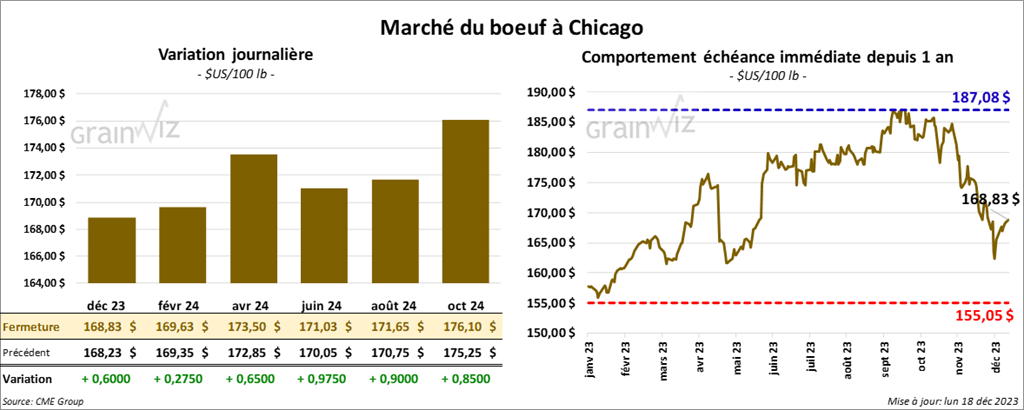

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 168,83 $ (+ 60 cents). Celui févr. 24 a fermé à 169,63 $ (+ 28 cents). Celui avr. 24 a terminé à 173,50 $ (- 65 cents). Quant au veau US, le contrat janv. 24 a fini à 223,18 $ (+ 2,27 $). Celui mars 24 a clôturé à 224,15 $ (+ 1,98 $). Celui avr. 24 a fermé à 228,63 $ (+ 2,05 $).

- Le 15 décembre dernier, le CME Feeder Cattle Index était en baisse de 92 cents à 218,15 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 25,21 $. La découpe «Choice» a perdu 2,17 $ à 288,93 $. Celle «Select» a pris 2,90 $ à 263,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 27,000 têtes par rapport à l’an passé.

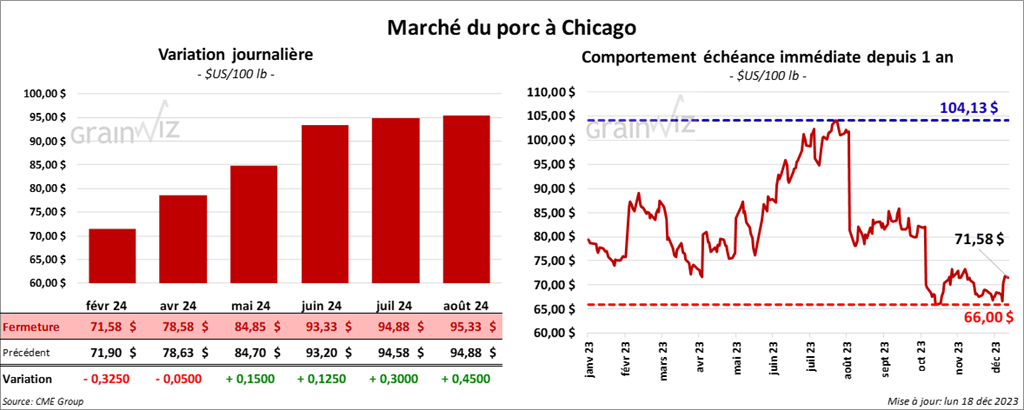

Porc

Le contrat de porc US févr. 24 a clôturé à 71,58 $ (- 33 cents). Celui avr. 24 a fermé à 78,58 $ (- 5 cents). Celui mai 24 a terminé à 84,85 $ (+ 15 cents).

- Le 14 décembre dernier, le CME Lean Hog Index était en baisse de 60 cents à 67,15 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait reculé de 11,20 $ à 114,21 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 40 cents à 48,39 $. Quant à celui pour le vivant, il était en baisse de 17 cents à 36,54 $.

- La valeur moyenne des découpes a reculé de 36 cents à 83,97. La découpe de la longe a perdu 1,70 $ à 81,76 $. Celle de la fesse a chuté de 1,98 $ à 81,76 $. La découpe de l’épaule a augmenté de 4,11 $ à 78,32 $. Celle de la côte a régressé de 5,07 $ à 117,02 $. La découpe du jambon a gagné 68 cents à 77,03 $. Enfin, celle du flanc a baissé de 25 cents à 95,51 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui représente une hausse de 27,000 têtes comparativement à la semaine précédente et une augmentation de 8,000 têtes par rapport à l’an dernier.

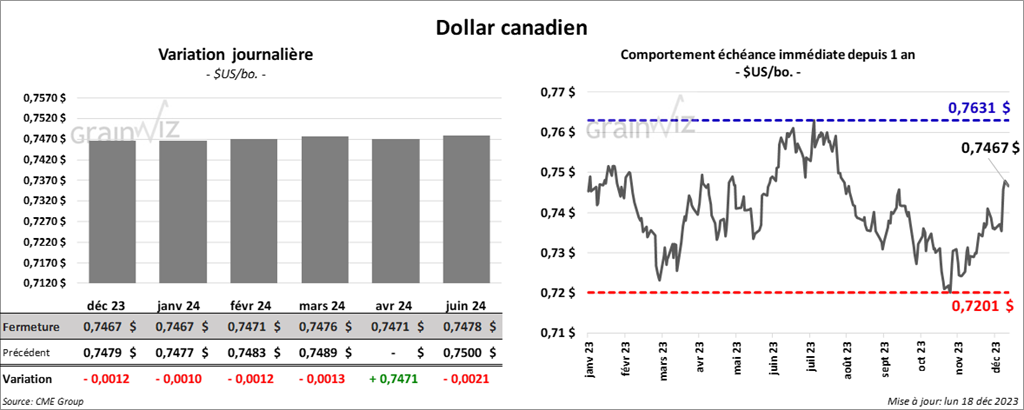

Dollar canadien

Dollar canadien