Météo Amérique du Sud

- À partir du week-end et en début de la semaine prochaine, World Weather mentionne que le temps trop sec dans le centre et le nord-est du Brésil pourrait faire place à des averses abondantes, et même à des orages par moment. Mais malgré cette possibilité, l’organisme soutient que dans certains cas, les précipitations resteront probablement inférieures à la normale pour cette période-ci de l’année.

Globalement, à plus ou moins long terme, les conditions de culture dans le centre et le nord-est du Brésil resteront possiblement difficiles, même si des averses et des orages pourraient se produire lors du week-end et en début de la semaine prochaine. Le problème consiste en un manque de pluies suffisantes pour recharger convenablement l’humidité du sol à plusieurs endroits.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités de précipitations dans l’ouest du Brésil. Au cours de cette période, le temps pourrait aussi être sec ailleurs sur le territoire brésilien.

Économie

- La Fed (US) laisse inchangé son taux directeur dans une fourchette de 5,25 à 5,50 %. La banque centrale US a également annoncé qu’elle pourrait baisser le taux 3 fois l’an prochain, ou l’équivalant de 75 points de base. L’inflation US continue de reculer lentement pour se chiffrer actuellement à 3,1 %. Elle était à 3,2 % le mois dernier et à 7,11 % l’an passé.

Maïs

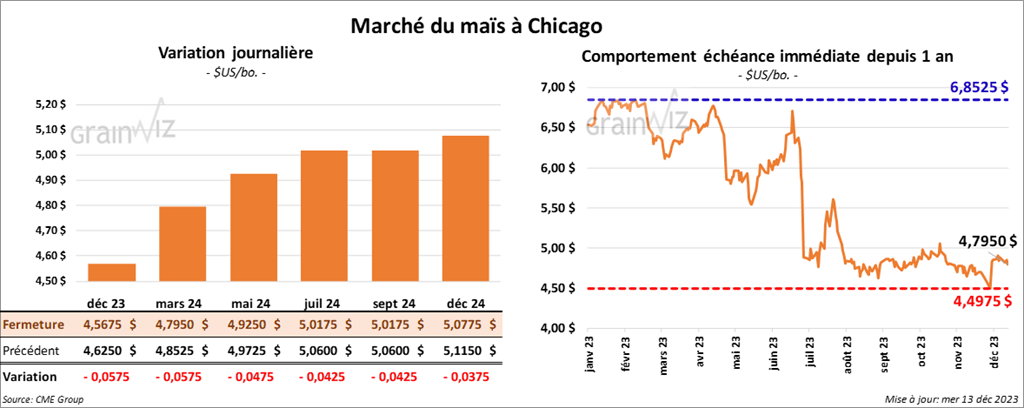

Le contrat de maïs US a clôturé à 4,5675 $ (- 5 ¾ cents). Celui mars 24 a fermé à 4,7950 $ (- 5 ¾ cents). Celui mai 24 a terminé à 4,9250 $ (- 4 ¾ cents).

- Durant la semaine du 8 décembre dernier, la production moyenne d’éthanol US a décliné de 0,2 % comparativement à la semaine précédente à 1,074 million de barils par jour. Il s’agissait aussi d’une augmentation de 1,2 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont augmenté de 3,1 % par rapport à la semaine précédente pour atteindre 22,100 millions de barils. C’était également une baisse de 9,5 % comparativement à l’an dernier.

- Conab estime qu’actuellement, les semis de maïs brésilien sont terminés à 66 %, soit à un retard de 11 points sur l’an dernier.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 800,000 et 1,6 million de tonnes.

Soya

Le contrat de soya US janv. 24 a clôturé à 13,0750 $ (- 16 ¼ cents). Celui mars 24 a fermé à 13,2625 $ (- 16 ½ cents). Celui mai 24 a terminé à 13,4025 $ (- 15 ¾ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 421,10 $/tonne (- 8,10 $/tonne). Celui janv. 24 a clôturé à 402,20 $/tonne (- 8,10 $/tonne). Celui mars 24 a fermé à 393,60 $/tonne (- 8,00 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 49,82 $ (- 57 points). Celui janv. 24 a fini à 49,83 $ (- 59 points).

- Le nouveau ministre de l’Économie de l’Argentine a annoncé que l’an prochain, son gouvernement pourrait affaiblir le peso argentin de 54 % à 800 pesos par dollar US. Il a également soutenu qu’il allait sabrer dans les dépenses budgétaires. Tout cela dans le but de résorber les effets de la grave crise économique qui secoue actuellement l’Argentine. Ces mesures drastiques ont été élaborées pour atteindre les objectifs du nouveau gouvernement argentin dirigé par Javier Milei.

Dans cette optique, il est possible que le gouvernement argentin augmente la taxe à l’exportation à 15 % sur certains types de grains. Apparemment, toutefois, le soya n’en ferait pas partie. Il reste que le projet de loi devra être voté au Congrès argentin, un lieu où le parti de Javier Milei est loin d’être majoritaire.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 125,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2024/25.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 900,000 et 1,8 million de tonnes pour 2023/24 et entre 0 et 50,000 tonnes pour 2024/25.

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,8575 $ (- 21 ¾ cents). Celui mars 24 a fermé à 6,0525 $ (- 20 ¼ cents). Celui mai 24 a terminé à 6,1650 $ (- 19 cents). À Kansas, le contrat de blé dur rouge a fini à 6,2660 $ (- 24 ¾ cents). Celui mars 24 a clôturé à 6,3200 $ (- 24 ¾ cents). Celui mai 24 a fermé à 6,3700 $ (- 23 ¼ cents). À Minneapolis, le contrat déc. 23 a terminé à 7,0025 $ (0,0). Celui mars 24 a fini à 7,1350 $ (- 16 cents). Celui mai 24 a clôturé à 7,2275 $ (- 15 ½ cents).

- Pour 2023/24, le ministère français de l’Agriculture et de la Souveraineté alimentaire a augmenté sa projection des exportations de blé français à l’extérieur de la zone UE de 100,000 à 10,2 millions de tonnes. Il a également réduit celle des exportations de blé français dans le bloc UE par 100,000 tonnes à 6,69 millions de tonnes. Dans les deux cas, il s’agirait d’une augmentation comparativement à 2022/23.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 1,2 et 1,6 million de tonnes.

Bœuf

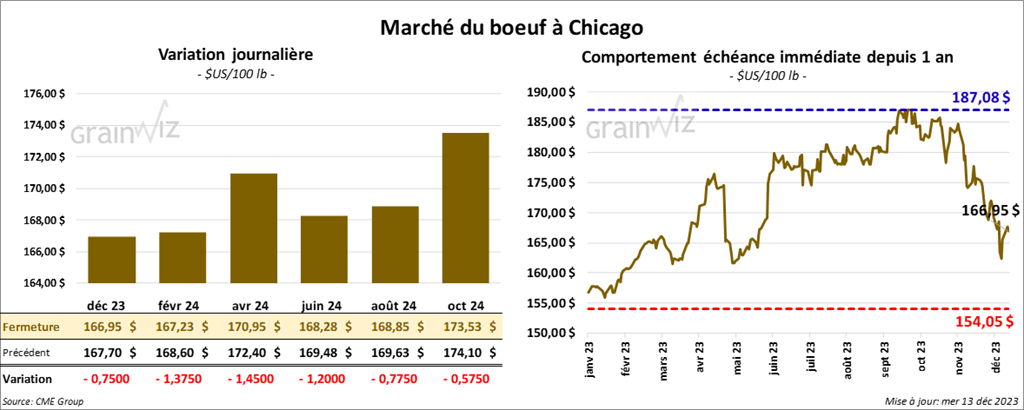

Le contrat de bœuf US a clôturé à 166,95 $ (- 75 cents). Celui févr. 24 a fermé à 167,23 $ (- 1,38 $). Celu8i avr. 24 a terminé à 170,95 $ (- 1,45 $). Quant au veau US, le contrat janv. 24 a fini à 217,38 $ (- 1,88 $). Celui mars 24 a clôturé à 217,85 $ (- 1 ¾ cent). Celui avr. 24 a fermé à 221,82 $ (- 1,52 $).

- Le 12 décembre dernier, le CME Feeder Cattle Index était en baisse de 73 cents à 215,32 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,542 têtes offertes à ses encans. Les prix de réserve étaient entre 171 et 172 $/têtes. Les offres les plus élevées variaient entre 0 et 168 $/tête.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 32,43 $. La découpe «Choice» a reculé de 1,14 $ à 291,64 $. Celle «Select» a gagné 55 cents à 259,21 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 127,000 têtes, ce qui était une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 10,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 380,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 17,000 têtes par rapport à l’an passé.

Porc

Le contrat de porc US déc. 23 a clôturé à 67,93 $ (+ 10 cents). Celui févr. 24 a fermé à 66,73 $ (- 1,53 $). Celui avr. 24 a terminé à 74,38 $ (- 1,10 $).

- Le 11 décembre dernier, le CME Lean Hog Index était en baisse de 23 cents à 67,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 88 cents à 49,65 $. Quant à celui pour le vivant, il s’affichait à 36,15 $.

- La valeur moyenne des découpes a baissé de 3 cents à 83,93 $. La découpe de la longe a augmenté de 12 cents à 82,72 $. Celle de la fesse a chuté de 1,10 $ à 108,42 $. La découpe de l’épaule a progressé de 4,86 $ à 108,42 $. Celle de la côte a gagné 2,81 $ à 119,05 $. La découpe du jambon a pris 41 cents à 81,98 $. Enfin, celle du flanc a perdu 5,19 $ à 83,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, ce qui représentait une hausse de 2,000 têtes comparativement à la semaine précédente et une augmentation de 1,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,425 million de têtes, soit à une baisse de 33,000 têtes par rapport à la semaine précédente et à une réduction de 31,000 têtes comparativement à l’an passé.

Dollar canadien